政策关照+“供给侧改革”接近尾声,7月房地产行业开始可以期待了。上周四我们挑选深物业A为例,盘了他的2021年报,尝试与大家一起寻找这个行业“剩者为王”阶段的下一个王者。依然欢迎大家文末留言,说出您认为的下一个房地产行业王者,罗盘君会将他的财务质地盘给您看。

今天我们挑选的这家企业与房地产行业相关,最近股价的表现也是非常不错,曾经是猛涨30倍的绝对大牛股,也是国内首家门窗五金上市公司,今天我们要盘的就是坚朗五金。房地产回暖会让这只曾经的大牛股再次创造“传奇”吗?

图表:坚朗五金资金信号图数据截至:2022年7月1日,来源:市值罗盘APP

接下来我们对坚朗五金2021年报进行关键财务特征分析。

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

坚朗五金2021年营业利润11.31亿元,经营活动产生的核心利润占主导地位。投资活动发生亏损,对营业利润产生一定影响。发生减值,减值水平对营业利润影响较小。此外,2021年发生营业外收入520.84万元,较去年基本稳定。发生营业外支出0.14亿元,较去年有所增加。

2、具有一定的成长性,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

坚朗五金经营业务表现出一定的成长性,且增长质量较高。主要靠"门窗五金系统"支撑销售和盈利。

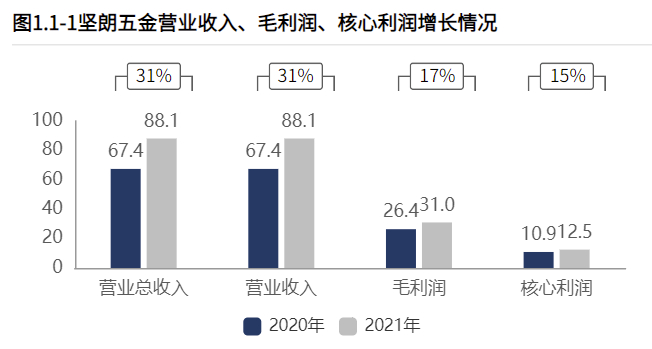

2021年营业总收入88.07亿元,其中营业收入88.07亿元,较2020年增加20.70亿元,销售收入快速增长;2021年毛利润31.04亿元,较2020年增加4.59亿元,毛利润增长;2021年核心利润12.52亿元,较2020年增加1.65亿元,核心利润增长。

完全依靠销售规模的扩大,产品盈利实现增长,但由于毛利率的下滑,产品盈利的增长势头远不如销售规模的增长势头。

产品盈利增长的同时,费用增长可控,增长质量较高。

3、毛利率降低导致经营活动盈利能力降低

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

坚朗五金2021年毛利率35.24%,毛利率水平较高,与2020年相比,毛利率下滑4.01个百分点,降幅10.22%;核心利润率14.22%,核心利润率水平较高,与2020年相比,核心利润率下滑1.92个百分点,降幅11.87%,经营活动盈利能力降低。核心利润率降低主要源于毛利率的降低。

4、股东回报水平降低

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

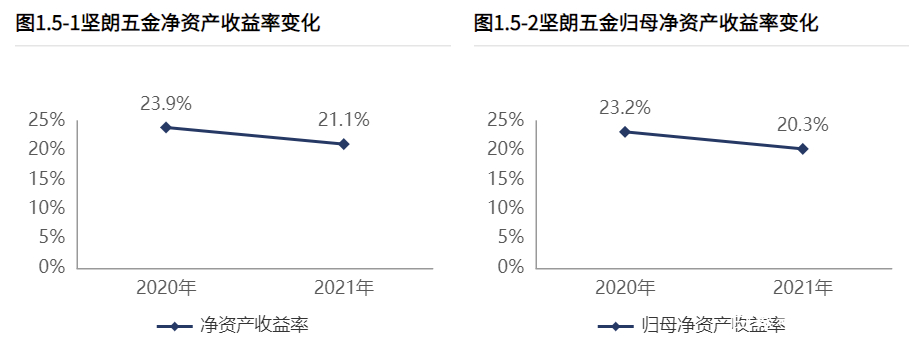

2021年坚朗五金净资产收益率21.07%,股东回报水平较高,相较于2020年股东回报水平降低;归母净资产收益率20.25%,对母公司股东回报水平较高,相较于2020年对母公司股东回报水平降低。

资产质量与资产周转率基本稳定。2021年坚朗五金总资产报酬率11.50%,资产质量较高,相较于2020年资产质量基本稳定;总资产周转率1.05,资产周转效率较高,相较于2020年资产周转效率基本稳定。

5、资产配置聚焦业务

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

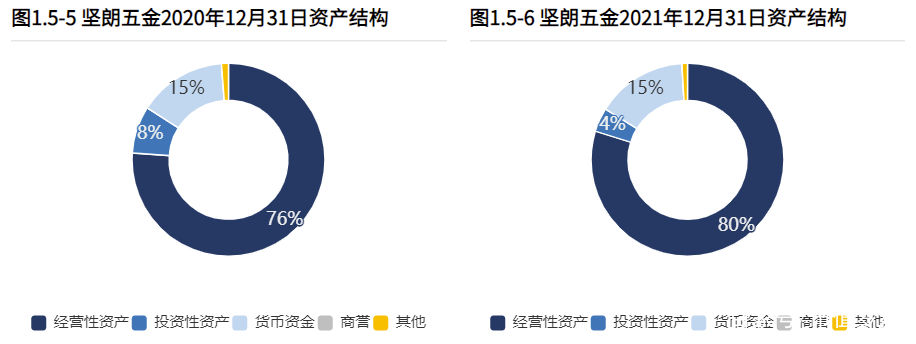

2021年12月31日资产总额99.73亿元,其中集团账上货币资金15.22亿元。从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。与2020年12月31日相比,公司资产增加32.13亿元,资产规模快速增长,主要是由于经营资产的增长。

经营资产质量及经营资产周转率均有所恶化。2021年经营资产报酬率19.11%,较2020年,经营资产报酬率降低5.41个百分点,降幅达22.08%,有所恶化;经营资产周转率1.34次,较2020年有所恶化。

6、资产增长的主要推动力来自经营负债

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

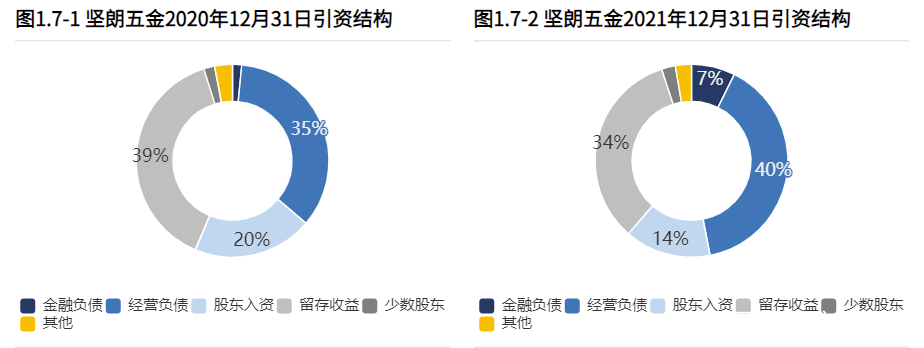

从合并报表的负债及所有者权益结构来看,集团的资本引入均衡利用经营负债、利润积累。其中,经营负债是资产增长的主要推动力。与2020年12月31日相比,金融性负债占比明显增长,股东入资占比明显降低,留存资本占比明显降低,公司在资金来源上表现出金融性负债支撑度增加的趋势。

7、资金链健康

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

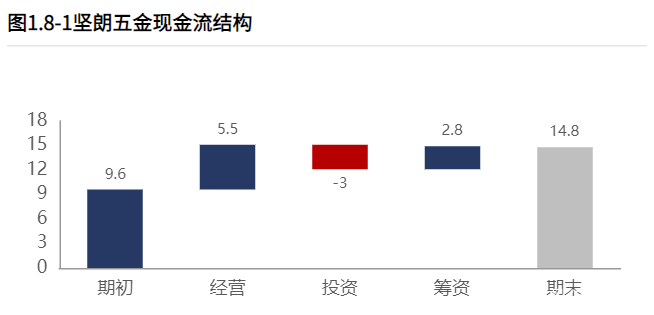

坚朗五金2021年经营活动现金净流入5.46亿元,投资活动净流出2.97亿元,筹资活动净流入2.78亿元,本年度共实现5.23亿元的现金净流入。

2021年经营活动现金净流入5.46亿元,2020年现金净流入5.01亿元,经营活动现金净流入增加。2021年经营活动和投资活动无现金缺口,合计现金净流入2.49亿元。与2020年相比,继续保持净流入。

2021年核心利润12.52亿元,核心利润变现率42.36%,2020年核心利润变现率44.90%,变现能力基本稳定,其中对下游客户的议价能力减弱、对供应商议价能力变强。整体看,经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。

2021年投资活动流出11.39亿元,其中4.31亿元用于产能等建设,7.08亿元用于理财等其他股权投资。投资中很大一部分用于了理财等其他股权投资。

2021年筹资活动现金流入8.68亿元,其中股权流入0.36亿元,债权流入8.32亿元,债权净流入4.83亿元。输血方式以“债权”为主。

2021年12月31日金融负债率5.68%,较2020年12月31日提高4.14个百分点,金融负债水平提高;贷款年化成本3.72%,较2020年降低0.38个百分点,贷款成本基本稳定。与公司资产造血能力相比,利息水平较可控。

图:坚朗五金估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看,坚朗五金估值曲线处在合理区间。未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。