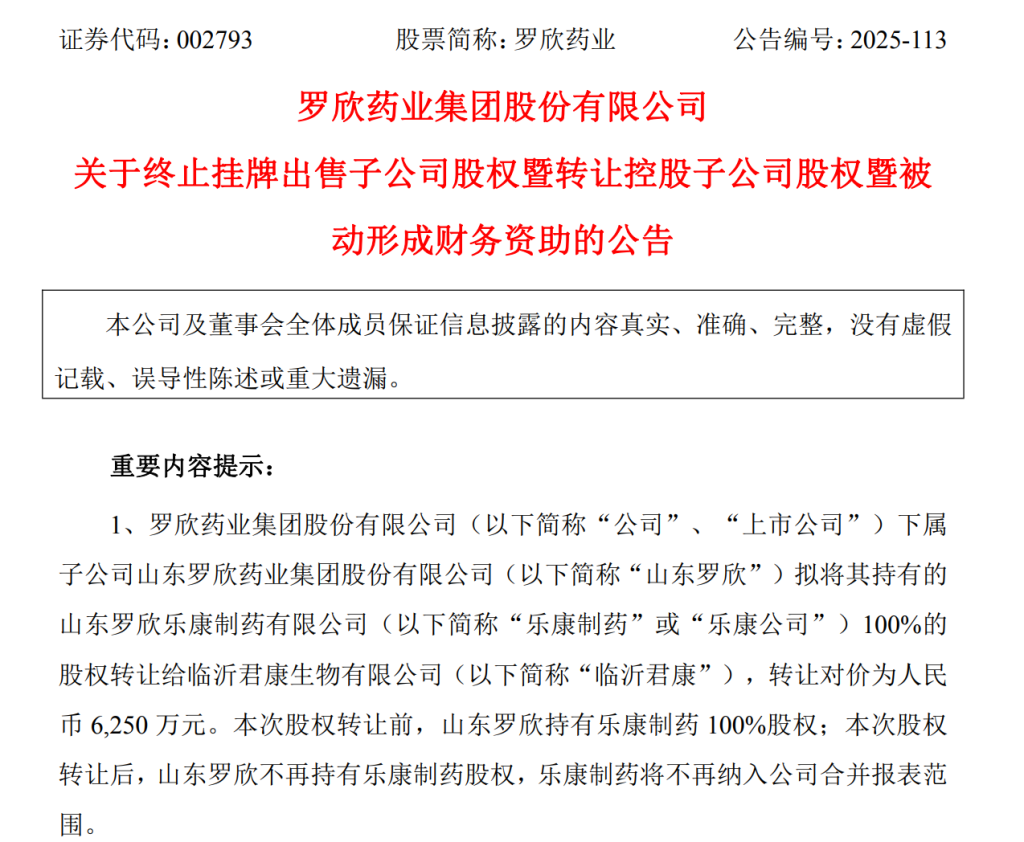

近日,罗欣药业完成了一笔引人关注的资产交易:以6250万元将旗下乐康制药100%股权转让给成立仅一年半的君康生物,这一价格不仅低于乐康制药7323.83万元的净资产,甚至不足其4.2亿元注册资本的15%。

此次出售已是罗欣药业近期第二起资产剥离。2025年12月,该公司以512.5万美元转让了罗欣安若维他药业20%股权。频繁资产处置背后,是罗欣药业在仿制药集采冲击下连续三年亏损超28亿元、资产负债率高企的沉重现实,资产回血能否支撑其转型突围,仍是悬而未决的难题。

资产折价抛售,难解资金饥渴

财报显示,截至2025年9月末,公司资产负债率高达61.65%,流动比率和速动比率均未达到行业健康水平。公司期末货币资金余额为5.05亿元,短期借款9.70亿元,交易性金融负债2.17亿元,一年内到期的非流动负债1.27亿元。这些数据表明,公司的短期偿债压力巨大,货币资金不足以覆盖短期债务和一年内到期的非流动负债。

来源:公司公告(下同)

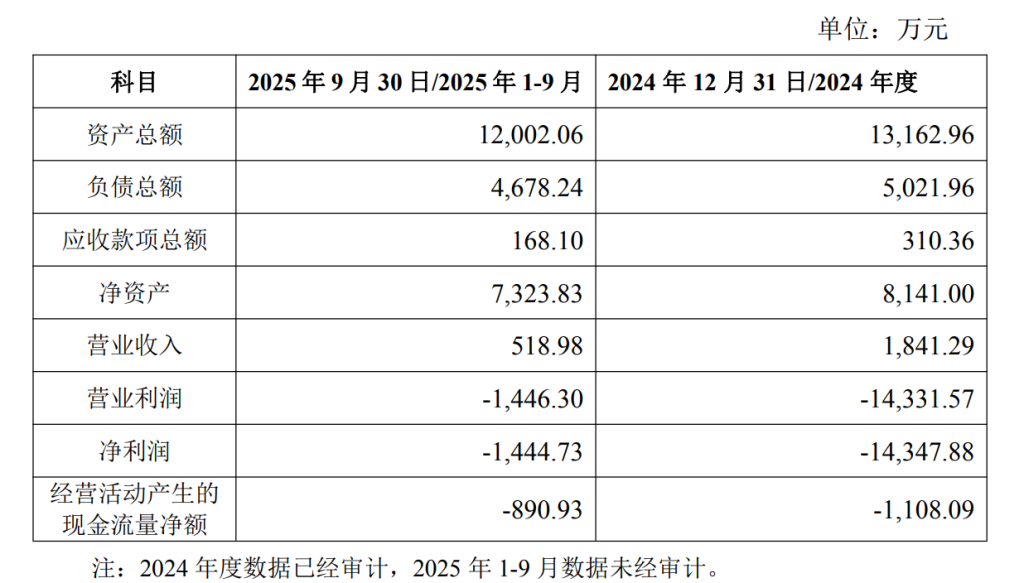

资产出售成为罗欣药业快速回笼资金的不得已之举。子公司乐康制药成立于2018年,注册资本4.2亿元,曾是罗欣药业规划的五大核心生产基地之一。然而,乐康制药的经营状况持续恶化。2024年,其营业收入仅1841.29万元,净亏损却高达1.43亿元;2025年前三季度进一步恶化,收入仅518.98万元,亏损1444.73万元。

最初,在2024年11月时挂牌价为1.9亿元,但因无人问津,经过多轮下调后,最终以6250万元成交,较最初挂牌价降低了67%。受让方君康生物成立于2023年7月,注册资本仅20万元,截至2024年底总资产、净资产、营业收入及净利润均为0元。

这笔交易的折价程度和受让方背景引发市场对交易合理性的质疑。针对此次转让的具体细节,风口财经记者向罗欣药业致函并致电采访,对方负责人表示,已通知公关媒介部门查看采访函,待其查看后再作回应。但截至发稿,暂未收到公司方面的进一步回复。君康生物向记者表示,针对收购的具体事宜目前暂不方便接受采访。

业绩连续下滑,对赌失败埋下隐患

罗欣药业的困境并非一朝一夕形成。2020年4月,罗欣药业通过借壳东音股份成功登陆A股,成为首家实现港股私有化退市后又在A股借壳上市的医药公司,市值一度飙升至180亿元。

借壳上市时,罗欣控股等33位股东作出了业绩承诺,保证2019年至2021年的扣非净利润分别不低于5.5亿元、6.5亿元和7.5亿元。然而,除2019年勉强达标外,2020年和2021年实际扣非净利润仅为3.4亿元和4.53亿元,均未达标。

这一对赌失败直接导致罗欣控股等要向上市公司补偿22.91亿元,对应回购并注销3.71亿股股份,极大削弱了公司的净资产缓冲能力。

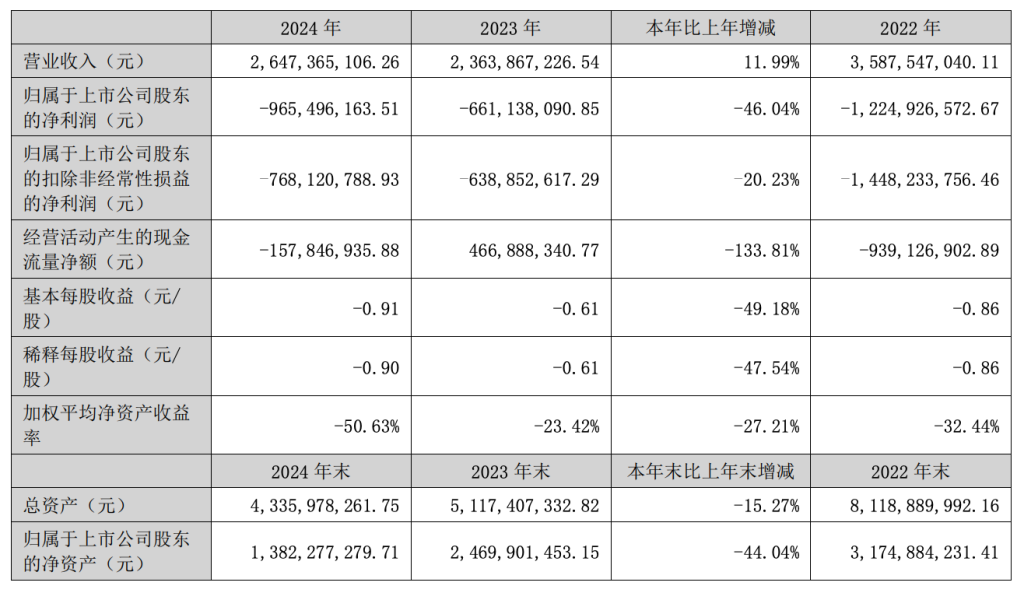

与此同时,罗欣药业的主营业务面临严重挑战。与2021年创下的64.78亿元营收高峰相比,2024年公司营收已大幅萎缩至26.47亿元,营收规模腰斩。更令人担忧的是利润表现:2022年亏损14.48亿元,2023年亏损6.39亿元,2024年亏损7.68亿元,累计起来三年亏损额超28亿元。

曾经作为“现金牛”的仿制药业务在集采政策冲击下风光不再。2025年上半年,罗欣药业仿制药收入占比仍高达约98%,而仿制药行业平均毛利率已从2020年的75%降至约60%。

随着亏损不断严重,罗欣药业不得不面临资金短缺的挑战。在2021年末,公司账上货币资金尚有20.02亿元,然而历经四年半的消耗,到2025年上半年末,这一数字已锐减至3.93亿元,降幅超80%。

创新药独木难支,研发投入不增反降

在业绩持续承压的背景下,罗欣药业的创新药替戈拉生片(商品名:泰欣赞)成为黯淡业绩中的一抹亮色,2025年上半年,该产品销售额突破2.7亿元,同比增长近140%,进院数量近2500家。

替戈拉生片是中国首款自研的钾离子竞争性酸阻滞剂(P-CAB),已获批反流性食管炎、十二指肠溃疡及与抗生素联用根除幽门螺杆菌三大适应症,并于2025年实现医保全覆盖。正是凭借该产品的快速放量,2025年前三季度,罗欣药业在2025年前三季度实现扭亏为盈,实现归母净利润2292.68万元,同比大幅增长108.64%。

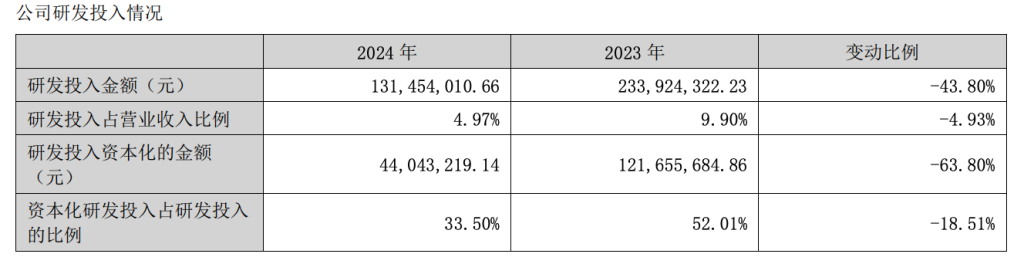

然而,亮眼表现背后隐藏着深层次隐患。罗欣药业在公开强调创新转型的同时,实际行动却呈现“重营销轻研发”的倾向。2022年至2024年,公司研发费用从2.05亿元锐减至0.87亿元,2025年前三季度进一步降至0.63亿元。与此形成鲜明对比的是,2024年销售费用高达11.41亿元,其中市场推广费达8.35亿元,主要用于替戈拉生片的推广。

目前,罗欣药业仅有LX-039片和LX-086片两个在研创新药,且均只完成Ⅰ期临床。普卡那肽片Ⅲ期临床已完成定稿,注射用LX22001(替戈拉生注射剂型)进入Ⅱ期临床试验,但距离商业化尚有距离。

为支撑运营,罗欣药业于2025年9月推出定增预案,拟募资不超过8.424亿元用于创新药研发等项目并补充流动资金。然而,定增需要一定周期,难解近渴。