近期,张家港行、江阴银行同日披露了2022年年报。整体而言,这两家来自江苏省的上市农商行均再上一级台阶。横向对比来看,两家银行分别“战绩”几何?

盈利水平方面,据梳理,江阴银行2022年归母净利润16.16亿元,同比增速创下该行12年以来的新高。张家港行同期净利润16.82亿元,同比增速高达29%,在目前披露年报的10家A股上市银行中居于首位。然而,该行营业收入增长有所放缓,同比增速较2021年“腰斩”。

梳理目前披露年报及业绩快报的上市银行可以发现,区域性银行梯队分化显著,其中江苏省发达的经济环境对辖内农商行具有正面加持效应,业绩普遍较为亮眼。不过,区域内的竞争也更为激烈。

在业务发展、规模扩张与市场竞争力的“角逐”中,对银行的资本消耗日益加重。江阴银行与张家港行的资本充足水平亦有所下行,其中,江阴银行三项指标全线下滑,且连跌3年,张家港行核心一级资本充足率更是连降4年。

张家港行营收增速“腰斩”,江阴银行净利增速创新高

公开资料显示:江阴银行前身为1987年成立的江阴农联社,2005年变更为江苏江阴农村商业银行股份有限公司,并于2016年9月在A股上市,成为全国首家上市农商行。

张家港行全称江苏张家港农村商业银行股份有限公司,是全国首家由农信社改制组建的地方性股份制商业银行,成立于2001年11月,并于2017年1月24日挂牌上市,系全国首批上市农商行中的一员。

3月27日晚,江阴银行与张家港行提交了去年的经营“成绩单”。同属于江苏省本土农商行,且上市时间相近的两家农商行各自的成长情况如何?

体量方面,江阴银行与张家港行均持续扩大,且差距不算太大。截至2022年末,江阴银行总资产为1687.51亿元;张家港行总资产为1875.33亿元。

不过,从增势来看,江阴银行总资产增速由2021年的7.26%提升至10.2%,而张家港行总资产增速则连续两年放缓,2020年至2022年,依次为16.88%、14.44%、13.95%。

资产规模扩张放缓的张家港行,营业收入同样出现增速下滑的情况。2022年,该行实现营业收入48.27亿元,同比增长4.57%,较2021年10.05%的增幅“腰斩”。

对此,张家港行表示,一方面因该行连续多年营收高增所致基数较高;另一方面,该行为应对大行普惠下沉导致的同业竞争调整经营策略,通过减费让利等举措,以稳住存量客户的同时加大新客拓展力度的方式,为后续业务经营发展蓄力。

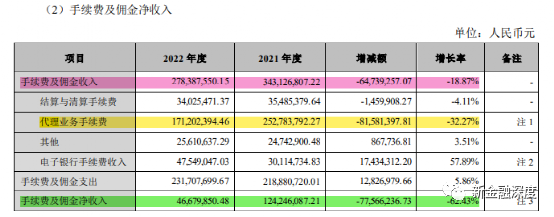

另据浙商证券研报,张家港行营收增速下滑,原因主要是受债市利率波动影响,非利息收入增速放缓,其中代理业务手续费收入增速较去年中报约放缓28pc至-32.27%,进一步导致手续费及佣金净收入大幅下降62.43%。

与张家港行不同,2022年江阴银行营业收入呈两位数增长,而该行上一次营收两位数增长还是在2018年。2022年该行实现营业收入37.8亿元,同比增长12.27%,在已披露数据的上市银行中位居第三。

并且,江阴银行衡量盈利能力的指标亦有所强化,张家港行则有所弱化。2022年,江阴银行总资产收益率、净利差、净息差分别为1%、1.94%、2.18%,较2021年上升了0.13个、0.05个、0.04个百分点;张家港行这三项指标则依次上升0.09个百分点、下降0.19个、0.18个百分点,至0.96%、1.99%、2.25%。

得益于规模扩张、营收加速增长、成本费用优化、净息差同比提升等,江阴银行2022年取得归母净利润16.16亿元,同比增速较2021年提升6.37个百分点至26.88%,创近12年以来新高。

不过,从绝对值来看,张家港行归母净利润增长更为强劲。2022年该行实现归母净利润16.82亿元,同比增速高达29%,在目前披露年报的10家A股上市银行中居首。

据信达证券研报,该行利润高速增长主要得益于区域经济和业务模式优势下的规模扩张,以及资产质量领先优势下的拨备反哺。

据梳理,2022年张家港行共计提信用减值损失14.28亿元,比上年收缩3.39亿元,同比下降19.2%,是营业支出中降幅最大的一项,使得营业支出同比减少5.85%。相反,江阴银行信用减值损失较2021年扩大4.91%,营业支出同比增加3.46%。

区域内同业竞争压力大,核心一级资本均连年下行

目前,江苏省内已有6家农商行敲钟上市,除了江阴银行与张家港行之外,其余4家是紫金银行、苏农银行、无锡银行、常熟银行。另外,昆山农商银行与海安农商银行也在排队IPO中。

江苏省发达的经济,使得辖内农商行获得得天独厚的区位优势,但与此同时,区域内部之间的竞争不可谓不激烈。

综合上述银行年报与业绩快报,截至2022年末,资产规模破2000亿的仅常熟银行、紫金银行、无锡银行3家农商行,依次为2878亿元、2247.18亿元、2115.49亿元。张家港行和江阴银行相对靠后,分别位列第4名和最后一名。而一般来说,银行业绩增长和资产规模扩张息息相关。

从外部环境加持来看,江阴银行所在地江阴市位于长三角地区的几何中心,制造业发达,民营经济活跃,常年位居中国百强县前列,被誉为“中国制造第一县”与“中国资本第一县”,为该行发展提供了良好的经济基础。

2022年,江阴银行在江阴辖内的存、贷款市场份额分别同比提升6bp和47bp至21.01%和16.16%。随着增户扩面稳步推进,该行全年总存款和总贷款分别同比增长10.7%和12.7%,从而带动资产和负债两位数增长。

张家港行总部所在地――张家港市同样属于经济发达的全国百强县前三。近年来,该行加速开发本异地两个市场,已在省内外开设3 家分行、17家异地支行和2家控股村镇银行,特别是苏州、无锡、南通3 家分行所在地区经济总量巨大,金融需求强劲,拓展了该行的业务发展空间。截至2022 年末,异地分支机构贷款余额占全行贷款总额的比例已达到50.47%。

此外,业务的发展还有赖于资本金规模。江阴银行与张家港行的资本虽均较为充足,但也都有所下行。

2019年至2022年,江阴银行资本充足率依次为15.29%、14.48%、14.11%、13.9%;一级资本充足率为14.17%、13.36%、12.97%、12.78%;核心一级资本充足率为1 4.16%、13.34%、12.96%、12.77%。资本充足水平已连降3年。

张家港行前两项指标呈波动态势,核心一级资本充足率却连续4年下滑,2018年至2022年依次为11.94%、11.02%、10.35%、9.82%、9.36%,面临一定的核心一级资本“补血”压力。

面对激烈的同业竞争,未来,江阴银行与张家港行是否有望超越省内其他同行?我们将进一步关注。