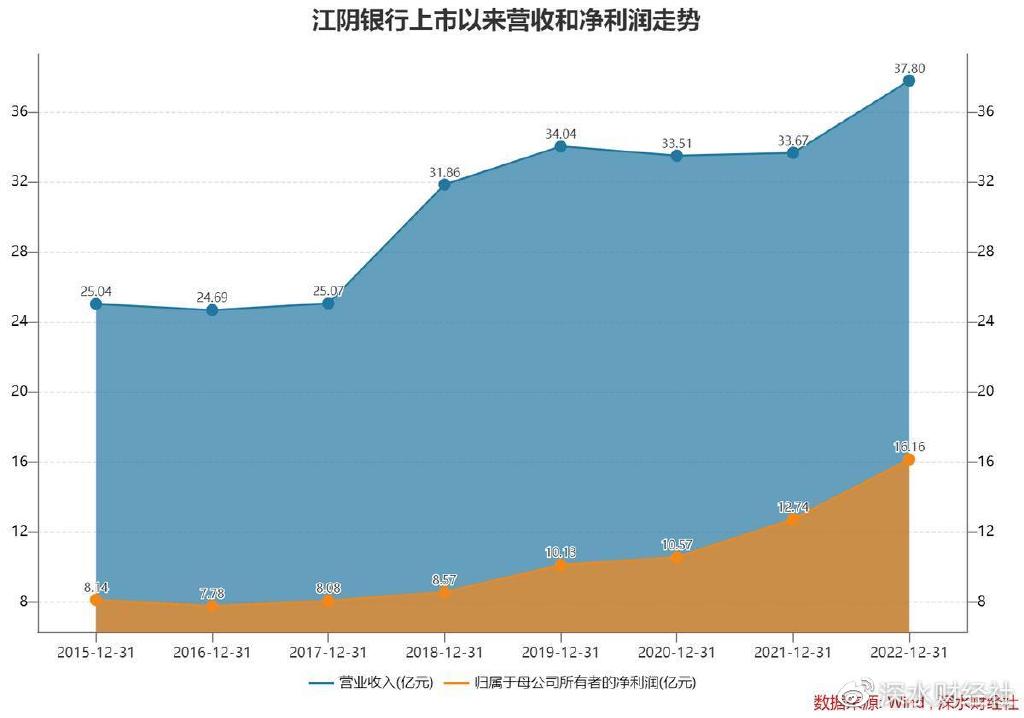

3月27日晚间,江阴银行发布2022年年度报告。去年实现营业收入达37.80亿元,同比增长12.27%,实现归母净利润达到16.16亿元,较上年同期增长26.88%,实现营收净利双增长,同时净利润增速创下了近12年来的新高。

2022年,江阴银行加强对资产负债结构的调整,通过优化信贷资产结构及存款结构的方式,确保在银行业息差整体收窄的趋势下,保持相对稳定。

同时作为区域性农商行,江阴银行在“支农支小”“做小做散”两大战略方向上不断发力,深耕“县域”,密植“苏锡常”,融入“长三角”,持续加大对实体经济及小微企业的服务与支持力度。

总体上来看,过去的一年,江阴银行战略执行果断到位,经营目标顺利完成,整体运行稳健,资产质量持续向好,盈利能力和风险抵补能力显著增强,在经济转型升级和高质量发展中发挥良好支持作用。

01

不断夯实存贷款“基本盘”

相比全国性银行,地方性银行存款来源不够稳定,揽储难度高于全国性银行,而对于地方农商行来说,稳定净息差的重点在于调整资产结构和控制负债成本,这对决策者前瞻性和趋势性研判提出了要求。

报告期内,江阴银行推进三代社保卡换发、发展代发工资业务、推进对公存款有效户提升、发挥电子银行业务渠道引流作用等多措并举,拓展长期、稳定、低成本的存款来源。

至2022年末,总存款达1267.1亿元,比年初增122.5亿元,增幅10.7%。

报告期内,江阴银行定期存款总量达到了734.28亿元,占比高达57.59%,其中公司客户为185.68亿元,个人客户为548.60亿元。

公司称,2022 年进一步加强对公对私有效客户的拓展和管理,坚持以场景和流量带增量、稳存量,以产品和服务拓市场、增份额,各项存款规模进一步提升。

信贷投放方面,江阴银行围绕服务实体经济和“三农”领域,加快金融扶持力度,服务能力和水平不断提升,截至2022年末,各项贷款总额1031.3亿元,比年初增116.6亿元、增幅12.7%。

与此同时,2022 年,江阴银行坚持“支农支小”的市场定位,强化多方合作,积极对接地方重点重大项目;强化产品服务创新,线上线下全方位满足市场信贷需求;不断调优信贷结构,着力推进普惠金融扩面增量。

截至报告期末,母公司涉农与小微企业贷款余额925.5亿元,较年初净增124.0亿元,增幅15.5%。

得益于战略层面的提前布局和实操层面的审慎经营,江阴银行市场份额稳步提升,2022年末,江阴辖内存、贷款市场份额分别为21.01%、16.16%,较年初分别提升6BP和47BP。

推动地方经济发展的同时,江阴银行也实现了自我价值――期间存贷款规模实现“双百”增长,利息净收入达31.93亿元,同比增长 12.81%。存、贷款基本盘愈发稳固,经营质效稳步提升。

02

打造普惠实体银行

服务实体经济是金融业的天职。近年来,江阴银行不断提升服务质效,调整金融资源配置,满足企业生产和百姓生活所需。

这既是增强金融服务适配性、普惠型、可得性的具体实践,也是整个行业脱虚向实、确保稳健发展的必要前提。

江阴市位于长三角地区的几何中心,制造业发达,民营经济活跃,常年位居中国百强县前列,被誉为“中国制造第一县”与“中国资本第一县”。

2022 年,江阴实现地区生产总值 4700亿元,而江阴银行长期深耕江阴本土市场,人缘地缘优势鲜明。公司网点、员工、资产均集中于江阴,地缘优势为该行发展提供了良好的经济基础。

江阴银行立足江阴,坚持深耕县域,结合区域经济发展方向,大力开展增户拓面基础工作,在服务科技金融、绿色金融、普惠金融、乡村振兴等领域,不断提质增效。

通过深入践行“支农支小”战略方针,关注“量”的增长同时更加重视“质”的提升和“效”的管理,扎实推进普惠扩面增量和网格化精准营销工作,不断集聚“做小做散”规模效应。

同时聚焦“科创江阴”三年行动、园区升级改造、新经济新产业新业态新模式“四新”经济,匹配更优金融服务。

此外,在新兴领域,江阴银行服务也没有缺席――深挖“双碳”领域金融需求,创新金融产品和发行绿色金融债,提供高质高效服务;围绕制造业头部企业、行业龙头核心企业,做好上下游产业链、供应链企业的金融服务。

而在服务乡村振兴方面,农商行具有天然优势,报告期内,江阴银行升级“整村授信”效能,不断提升在乡村振兴、农业新业态、农村现代化的服务竞争优势。

2022 年末,母公司中长期制造业、民营企业、涉农与小微企业、科创企业贷款余额分别达 76.8 亿元、618.8 亿元、925.5 亿元、66.7 亿元。

03

资产质量位居上市银行前列

近年来,江阴银行加强风险控制,通过计提减值损失,优化信用风险监测模型,加大不良贷款处置力度等一系列手段,连续多年实现不良率下降。

截止2022年末,江阴银行合并口径不良贷款率为0.98%,较上年末下降0.34个百分点,上市以来实现连续下降。母公司不良贷款率为0.88%,较上年末下降0.38个百分点。

0.98%的不良率水平,不但是江阴银行自上市以来的新低,同时在上市银行队伍里也是拔尖的水平。

在实际行动上,2022年,江阴银行持续开展排查活动,审慎资产分类持续加强对资产质量的管理。

一方面持续压降大额贷款存量规模。加强部门联动协调,不断调优信贷结构,从严控制大额贷款增量,通过系统限额管理,强化跟踪拦截,从严控制大额贷款投放。

另一方面持续做好信贷资产风险监测。严格落实审慎、真实、及时性原则,认真做好信贷和非信贷资产分类和监测工作,确保资产分类真实准确、资产分类监测有理有据,不断夯实资产质量。

年报显示,截止去年末,江阴银行逾期90天以上贷款偏离度为70.67%,较上年下降10.45个百分点。2022末,本行不良贷款余额为10.11亿元,较上年下降1.95亿元、降幅16.15%。

3月28日,国联证券发布研报称,给予江阴银行买入评级,目标价格为5.66元。评级理由主要包括:一、业绩维持较高增速,盈利能力明显提升;二、深耕细作本土,净息差韧性较强;三、资产质量稳健,拨备覆盖充足。

而江阴银行近一个月获得2份券商研报关注,平均目标价为5.66元,与最新价4.04元相比,高1.62元,目标均价涨幅40.1%。