江阴银行提名“90后”高管,将成A股银行最年轻董秘。

在银行业加速推进高管团队年轻化改革的背景下,A股上市农商行阵营再掀人事变革浪潮。

国内首家A股上市农商行――江苏江阴农村商业银行股份有限公司(下称:江阴银行)近日宣布提名34岁的周晓堂出任董事会秘书,若任职资格获监管部门核准,其将以“90后”身份创下A股上市银行最年轻董秘纪录,同时刷新该行高管团队年龄下限。

据《行长速览》了解,周晓堂(1990年生)系金融科班出身,持有特许公认会计师(ACCA)资格及中级会计师职称,自2016年5月加入江阴银行系统后,历经9年内部培养逐步晋升。此次人事任命与其该行近年来“年轻化、专业化、梯队化”的用人导向高度契合。

值得注意的是,江阴银行管理层年龄结构已呈现显著代际更迭特征:现任行长倪庆华(1976年生)以48岁年龄执掌帅印,五位副行长均为“80后”骨干,其中最年轻的于干副行长(1989年4月生)仅35岁。随着周晓堂的加入,该行高管团队将形成“70后掌舵、80后主阵、90后突围”的梯次布局,在农商行体系内树立了年轻化转型标杆。

高管变动的同时,江阴银行同时也披露了该行2025年一季度的业绩情况。报告期内,该行实现营业收入11.27亿元,同比增长6%;实现归母净利润3.57亿元,同比增长2.22%。

作为农商行“小而美”典范,该行近五年(2020-2024年)资产规模、营收、净利润均保持增长态势,但其增速却在近两年呈现出放缓趋势,经营隐忧渐显……

此外,该行薪酬体系与业绩同步“提档”。《行长速览》梳理年报发现,2023年该行有2位高管年薪超百万,而到了2024年,这一数字增加至7位。

营收、净利双增背后:投资收益稳固营收增速,一季度拨备覆盖率压降20%

作为行业中的“小而美”,江阴银行交出的这份2025年一季报主要经营指标可圈可点。报告显示,截至2025年一季度末,江阴银行总资产达到2070.58亿元,较年初增长3.41%;实现营业收入11.27亿元,同比增长6%;实现归母净利润3.57亿元,同比增长2.22%。

不过,若将时间拉长至近五年的经营来看,江阴银行的经营隐忧渐显:整体上看,该行近五年资产规模、营收、净利润均保持同比正增长。然而,与多数银行情况类似,在行业承压的大环境下,江阴银行近两年该行的营收、净利润增速相较近五年的业绩增速明显放缓,经营指标同比增幅较往年有一定下滑。

具体来看,在规模上,2024年江阴银行总资产规模达到2002.32亿元,相较2023年的1860.3亿元同比增长7.63%,首次跻身农商行“两千亿俱乐部”。其中,该行存款总额达1518.3亿元,较年初增幅9.1%;贷款总额达1241.3亿元,较年初增幅7.6%。

营业收入层面,2024年江阴银行实现营业收入39.62亿元,同比增长2.51%。对比2022年该行12.27%的营收增速,近两年的放缓趋势明显。

江阴银行营收主要依赖利息净收入,但近年来该板块表现不佳。

近五年数据显示,自2023年起,象征江阴银行传统存贷业务经营状况的净利息收入已连续两年负增长。2024年,该行利息净收入28.03亿元,同比下降6%。

在利息收入承压之际,非利息收入成为中小农商行突围的关键,江阴银行亦不例外。2024年,其非利息净收入达11.59亿元,同比增加2.76亿元,增幅31.3%,占营业收入比为29.25%,同比增加6.4个百分点。

进一步拆解非息收入构成,投资收益增长趋势显著。2024年,该行投资收益8.78亿元,同比增长10.23%,营收占比22.16%。实际上,自2023年起,其投资收益就大幅增长,当年实现7.96亿元,较上年增加4.06亿元,增幅104.1%,营收占比从10.32%上涨到20.61%。

其中,投资收益主要源于金融投资。截至2024年末,江阴银行持有金融投资资产650.35亿元,较2023年末增加41.73亿元。从投资种类看,债权投资占比较大,债券投资余额305.36亿元,较2023年末增加83.47亿元,主要因当期政府债券投资增加;交易性金融资产余额197.03亿元,较2023年末增加19.86亿元。

净利润层面,2024年江阴银行实现归母净利润20.37亿元,同比增长7.89%。

相较近五年净利润纵向对比来看,2021-2023年该行净利润增速保持在两位数增速,而2024年则有所放缓。究其原因在于净息差方面持续承压,受LPR下降等因素影响,商业银行贷款平均收益率普遍承压,江阴银行亦是如此。

从息差数据不难看出,近两年江阴银行净息差压降趋势明显,今年一季度,该行净息差进一步收窄25bp至1.51%。再往前看,2024年江阴银行净息差1.76%,同比下降30个基点,降幅较上年进一步扩大,主要因生息资产平均收益率同比降48个基点,而计息负债平均付息率仅降18个基点,负债成本降幅难追资产端收益率下降速度。同时,尽管该行各项存款和贷款总量有增长,但贷款增速同比下降4.24个百分点,个人贷款余额因信用卡、住房按揭贷款、经营性贷款余额均下降而较上年末减少16.97亿元,出现负增长。

资产质量方面,2025年一季度江阴银行不良率较年初持平,不良贷款余额有所提高,拨备覆盖率则保持压降趋势。

具体来看,今年一季度该行不良贷款率0.86%,较年初持平,为近五年最低水平;不良贷款余额11.09亿元,相较年初的10.7亿元增长了0.39亿元。同时,该行拨备覆盖率继去年回落至400%以下后,继续下滑至350%,较年初减少19.32个百分点。

7名核心高管2024年薪均超百万,分红每股派息0.2元

成立于2001年的江阴银行,是全国三家股份制改革试点单位,在原江阴市35家法人信用合作社和3家城市信用社的基础上,由江阴企业、自然人入股组建的地方性股份制商业银行。2016年,江阴银行于深交所上市,成为了全国首家登陆A股市场的农商银行。

从股权关系来看,江阴银行的股权结构较为分散,前十大股东仅有一家持股比例超5%。同时,近年来该行第一大股东已经多次“易主”:2022年以前为江阴市长达钢铁有限公司,2022年下半年至2023年下半年为江阴新锦南投资发展有限公司,到了2024年初,该行第一大股东正式变更为具有国资背景的江南水务,占该行当前总股本的比例为5.76%。成为唯一一个持股比例超5%的股东。

领导班子方面,该行核心高级管理层由8位高管构成,呈现出“一正五副”格局。包括:董事长宋萍,行长倪庆华,副行长倪志娟、王凯、王安国、于干、陈开成,新任董事会秘书周晓堂。

值得一提的是,经营规模不断扩大同时,该行高管也同步“涨薪”。

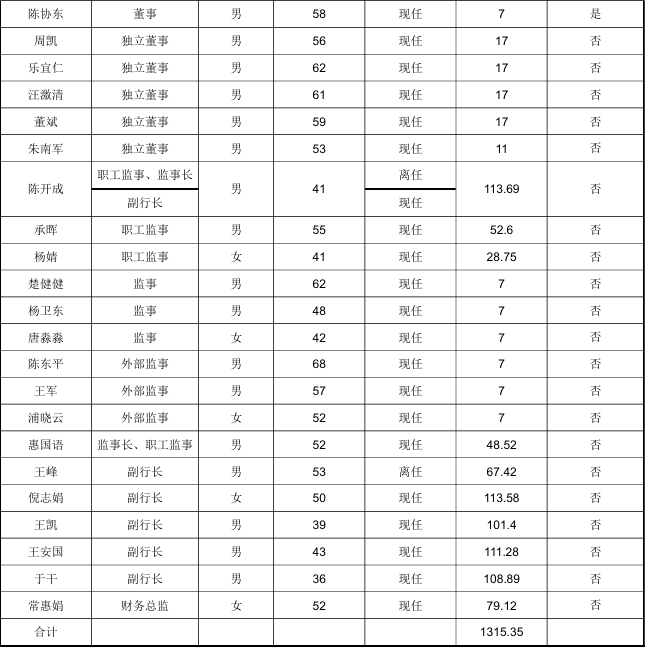

2024年董监高薪酬

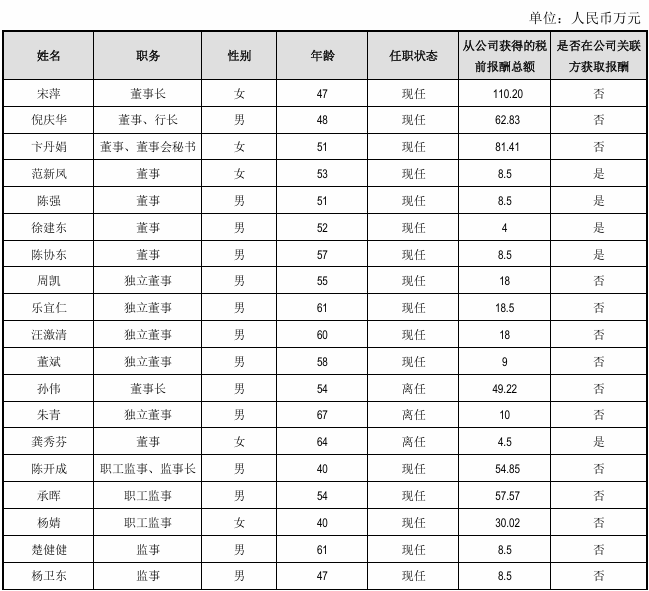

2023年董监高薪酬

对照近两年年报数据来看,2023年该行共有两位高管年薪超百万,分别是董事长宋萍、原副行长王峰,2023年薪分别为110.2万元、100.8万元。而到了2024年,百万年薪高管增加至7人,其中除董事长外,其余6人分别为行长宋萍以及现任5位副行长。

另外,江阴银行还披露了2024年分红方案。年报显示,该行拟每股发现金红利0.2元,拟分配的现金红利总额4.92亿元,占归属于母公司股东净利润的比例为24.17%,低于30%。