游资忙炒作,股东忙套现

游资忙炒作,股东忙套现

要说最近市场上什么比较热,那当属信创、数字经济、ChatGPT等相关板块。

而在我大A只要你有故事,能蹭上概念,即使吾股排名4095名,给你整成9天8连板,根本不在话下。

(来源:久经考验的市值风云APP吾股排名)

(来源:久经考验的市值风云APP吾股排名)

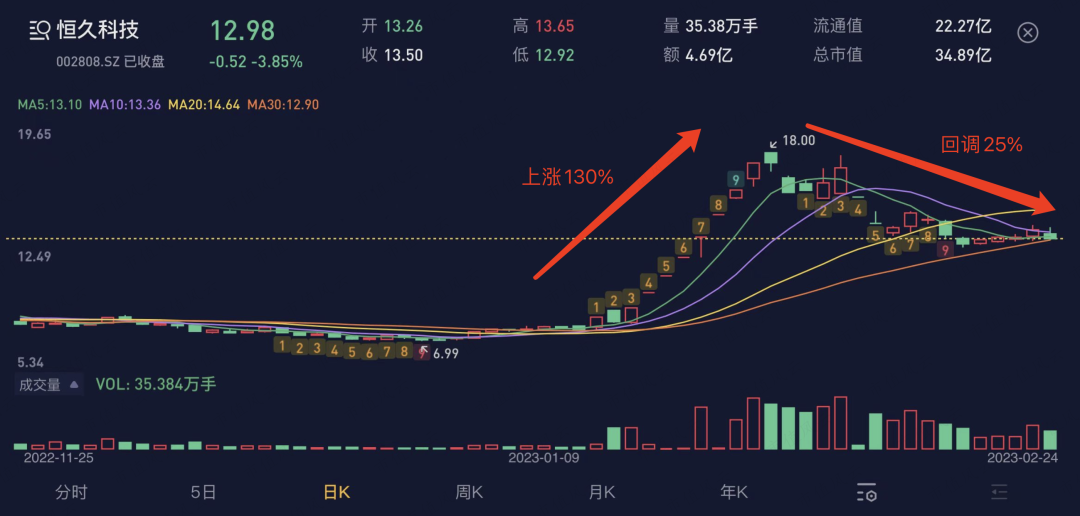

这不,恒久科技(002808.SZ)难挡游资热情,就体验了一把过山车:股价在1月12日发生异动,随后走出8个涨停,从7.8元/股冲到最高18元,短短11个交易日,暴涨130%。

(来源:专为注册制服务的市值风云APP)

(来源:专为注册制服务的市值风云APP)

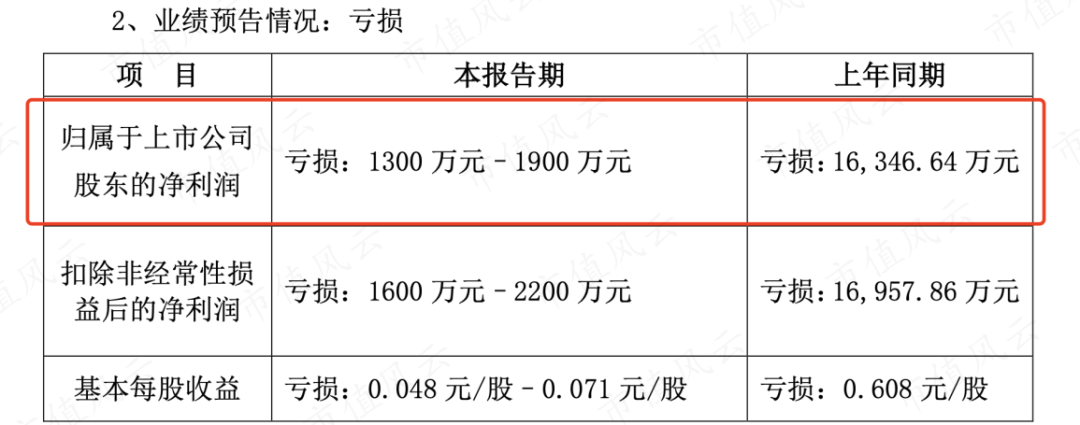

然后,就在1月30日,公司发布业绩预告,预亏1300-1900万元,都没让市场冷却,各方资金炒得不亦乐乎。

(注:公司公告)

(注:公司公告)

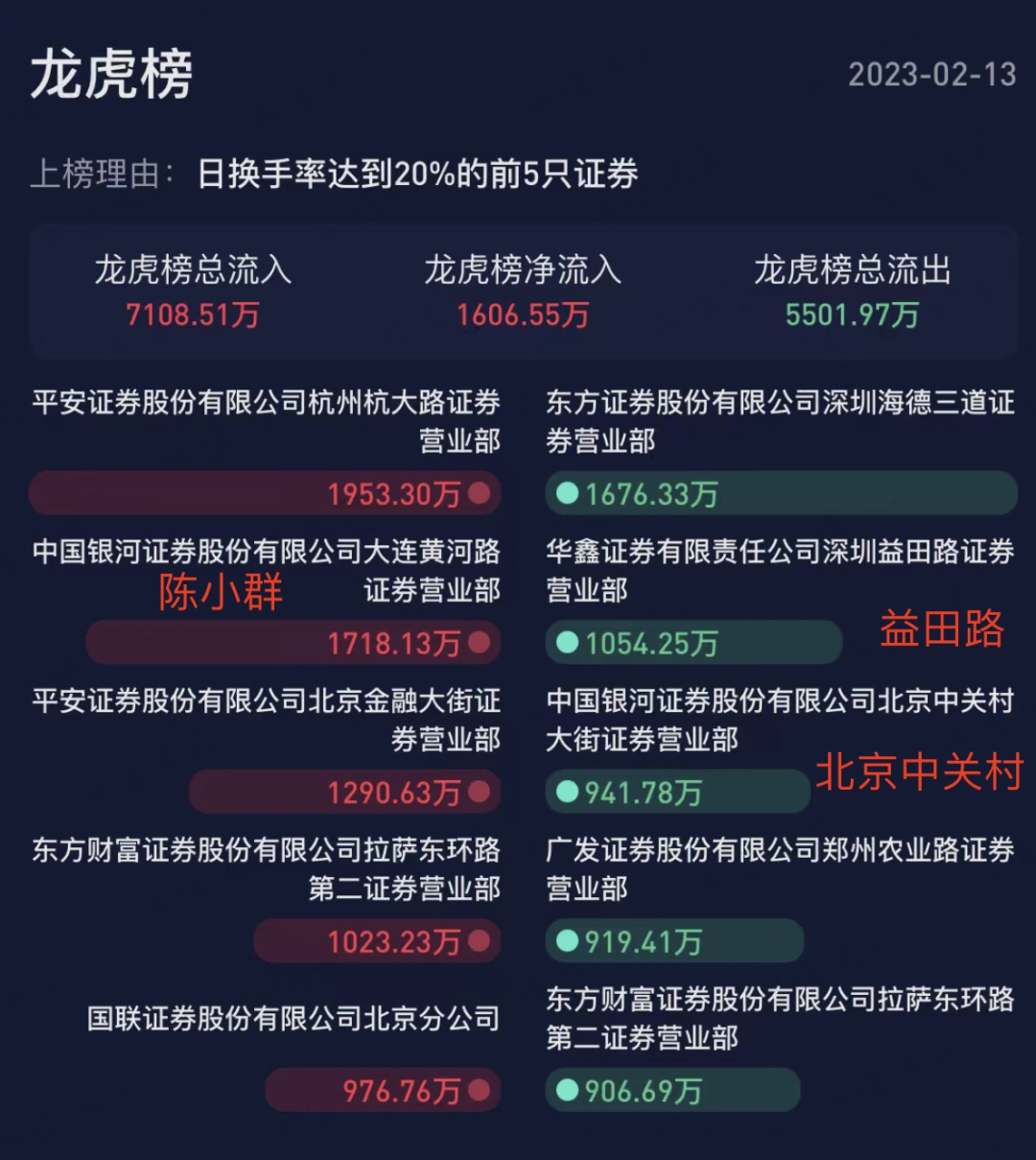

龙虎榜上游资来了个大集合,宁波桑田路、北京中关村、92科比、广东帮、欢乐海岸、炒新一族、陈小群、益田路等齐聚恒久科技,大量资金涌入,反复出现买卖席位上,反复收割。

(来源:市值风云APP龙虎榜)

(来源:市值风云APP龙虎榜)

随后公司股价出现回调,截至2023年2月24日收盘,为12.98元/股,较最高时跌去25%。目前公司总市值35亿,动态市盈率飙到1925,被网友笑称市梦率。

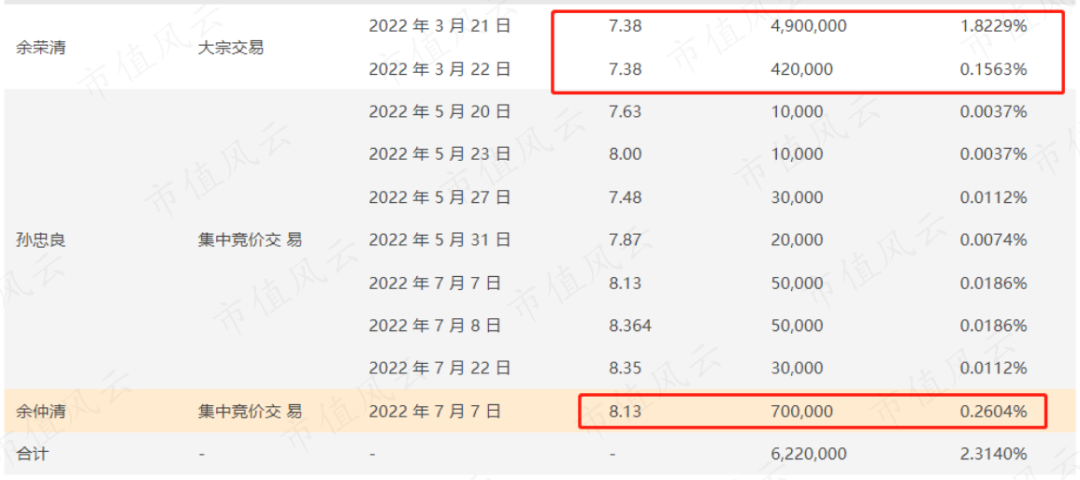

眼瞅着股价大涨,不仅韭菜们眼红,连股东也按捺不住了:实控人姐夫、也是公司控股股东一致行动人的孙忠良,不惜违规也要减持套现,将其持有的163.8万股全部减持完毕,大部分都抛在股价次高点,借机套现2450万元。

(注:公司公告)

(注:公司公告)

随后证监会发来警示函,并记入证券期货市场诚信档案。但真金白银已到手,收几张警告,甚至连罚酒三杯都没有,真的不要太爽哦~

实控人用实际行动表明:没有真金白银的罚没,区区脸面算得了什么?2000多个w和个人声誉比,孰轻孰重?

当然,风云君也认为孙老板做出了明智的选择。

其实,此前实控人余荣清及其一致行动人就已经陆陆续续减持:2022年3月-7月,余老板通过大宗交易减持532万股,套现近4000万元。

(注:公司公告)

(注:公司公告)

再早一点,2021年11月余老板还以6.12元/股的价格转让了1350万股,到手8262万。不到一年半的时间套现1.2亿,又实现了一个小目标。

截至目前余老板还持有公司32.52%的股份。

(注:公司公告)

(注:公司公告)

信息安全业务危如累卵

信息安全业务危如累卵

股价炒上天,减持玩出花,一般这种情况下,上市公司本身都很渣。

果然,回归到基本面,恒久科技是真的渣。

公司2010年首次冲刺创业板,当年2月证监会已批示核准发行,但随后因专利问题不满足上市条件,证监会于6月撤销许可。

公司尴尬的给投资者退了钱,并注销了已经发行的股份,白忙一场。

最后终于在2016年成功上市。

公司目前有两大业务线:

一条是自成立以来就开始发展的激光有机导鼓(激光OPC鼓)业务;

第二条是信息安全相关业务。

而这次点燃市场的正是信息安全业务。2019年11月公司与林章威签署协议,

以现金方式购买其持有的福建闽保信息技术有限公司71.26%的股份,交易对价近1.4亿。

闽保信息成立于2006年6月,专注于信息安全及保密技术与产品的研、产、销,主要产品包括MB涉密计算机及移动存储介质保密管理系统、MB移动数据安全防护系统等。

这次并购虽然使公司切入信息安全赛道,但也因为溢价164.6%收购,为公司带来1.05亿的商誉。

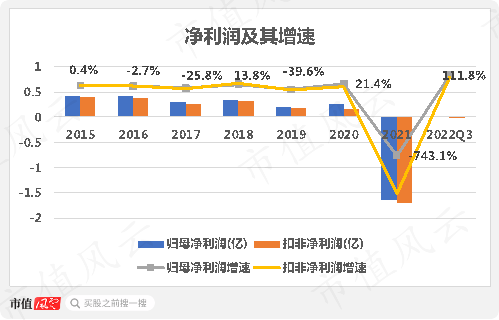

当时林章威做出了2019-24年合计净利润不低于1.9亿的业绩承诺,但2021年闽保信息巨亏4359万,公司随即一把计提了全部商誉,导致当年净利润巨亏1.7亿。

公司2016-20年归母净利润合计才1.3亿,可谓一夜回到解放前。真的酸爽。

(制图:市值风云APP)

(制图:市值风云APP)

在公司回复证监会问询函中指出,于2021年1月收到福州市财政局行政处罚,在福州市南水都中学招标过程中,闽保信息所提供的投标材料存在产品检测报告技术参数失实问题,被列入政府采购不良行为记录名单。

所以,还是风云君念叨的那句话:厨房里历来不会只有一只蟑螂。

2021年闽保信息被禁止参加政府采购活动,导致公司该业务基本停滞。

捅了这么大窟窿,公司称已经要求林章威进行业绩补偿,但后者财务状况正深陷泥潭,频频因合同纠纷被司法裁定执行其质押的股份。目前所能弥补的仅是继续质押股份给公司,再轻飘飘说一句我继续努力。

通用耗材业务弱不禁风

通用耗材业务弱不禁风

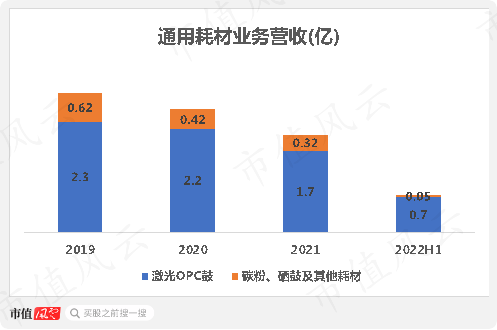

公司第一大业务为通用耗材业务,主打激光有机导鼓(激光 OPC 鼓)系列产品的研、产、销,也就是大家所熟悉的激光打印机中硒鼓的核心元件。终端应用还有数码复印机、激光传真机等。

此外,公司还涉猎碳粉、硒鼓及其他耗材业务。

近年来公司该业务营收不断在萎缩,2019年近3亿,2022年上半年已不足8000万。

(制图:市值风云APP)

(制图:市值风云APP)

另外,2020年闽保信息给公司带来的营收已占总营收的半壁江山,但2021年巨亏后,2022年上半年仍未恢复元气,仅为380万。

(制图:市值风云APP)

(制图:市值风云APP)

近几年公司表现最好的当属2020年,也是闽保信息的数字安全业务为公司带来了活力。目前公司两条腿走路,已自废一条,另一条也疲弱不堪。2022年前三季度总营收仅为1.1亿,规模不及2015年,同比增速更是下滑29.1%。

(制图:市值风云APP)

(制图:市值风云APP)

盈利能力也不用说,常年在2000-3000万左右。

(制图:市值风云APP)

(制图:市值风云APP)

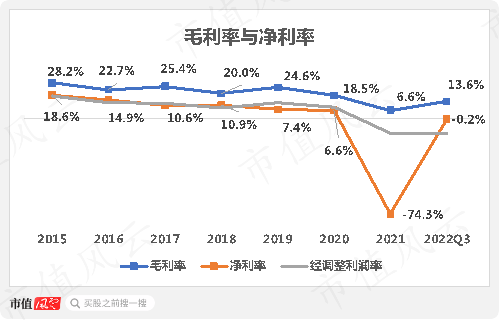

毛利率也是逐年下滑,2022年前三季度为13.6%,同期净利率更是为负。

(制图:市值风云APP)

(制图:市值风云APP)

新业务根本指望不上

新业务根本指望不上

有意思的是,在主营业务布局上,公司上市时募资款到手后,其募资计划不是投资金额缩水了,就是6年过去了进度条才拉到40%,简直是变卦王加重度拖延症。

2016年公司募资净额1.9亿,原定1.5亿用于激光有机光导鼓扩建项目,最后只投了8300万,投资金额接近腰斩。而有机光电工程技术建设项目,截至2022年上半年投资进度才37.1%。

(来源:公司公告)

(来源:公司公告)

另外,2022年8月公司发公告称,预计总投资5000万元,新建显影剂(碳粉)生产线项目,建设年产总计达到1万吨的显影剂全自动精密生产线。

而主营业务赚钱能力堪忧,公司也在尝试一些新的业务。

早在2018年公司称投入2000万元投资参股苏州奥佳华新能源有限公司和OorjaCorporation公司,主要研究直接甲醇燃料电池(DMFC)系列产品。

公司称2020年该系列部分产品已经中标中国移动浙江分公司,并且在2021年为公司创收2714万,但整体体量较小,仅占总营收的11%。

公司过往披露的年报中显示,闽保信息经营的分级保护业务软件毛利率最高,近60%,电池燃料业务次之,为15.5%,而激光OPC鼓业务毛利率仅在12.6%。

此外,2022年4月,公司拟投资3000万元设立子公司,投资生命健康产业,主要组建医用耗材、医疗器械、生物医药、中医药方向的研究和销售平台,但目前该业务离落地还差得远。

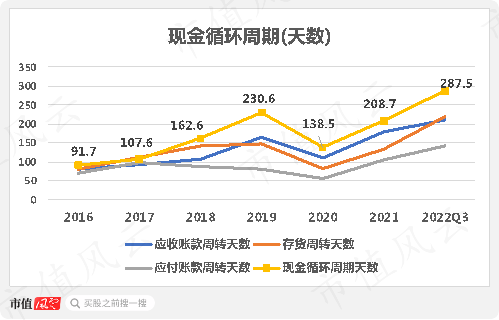

存货、应收帐款周转天数在拉长

存货、应收帐款周转天数在拉长

公司主营业务不温不火,不仅产品卖得乏力,在产业链中的位置也渐显颓势。

相应的存货、应收帐款天数逐年拉长,从而导致现金循环周期已从上市初期的91天一路上升到2022年前三季度的287天,现金周转压力很大。

近年来公司应收帐款占营收的比重逐年增加,2016年末仅为22.6%,到了2022年前三季度末已经高达65.1%。

(制图:市值风云APP)

(制图:市值风云APP)

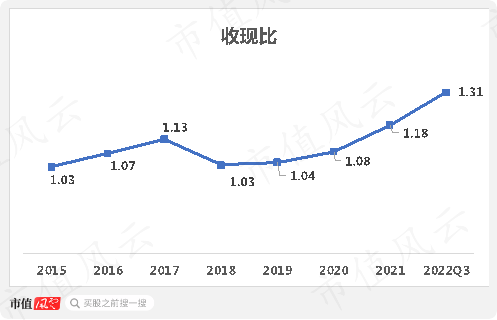

但另一方面,公司收现比表现尚可,2015-22年前三季度稳定在1以上。

(制图:市值风云APP)

(制图:市值风云APP)

另外,2015-22年前三个季度,公司经营性现金流净额累计为1亿,同期支出8800万资本开支,最终自由现金流净流入1200万。

但业绩连续亏损下,2022年前三季度公司经营性现金流净额告负,为-2860万。

(制图:市值风云APP)

(制图:市值风云APP)

近年来公司负债水平整体呈上升趋势,2022年前三季度末,资产负债率为25.2%,有息负债率走势一致,同期为10%,风险可控。

(制图:市值风云APP)

(制图:市值风云APP)

2021年公司大幅亏损,未做利润分配。过去几年虽然主业干得死气沉沉,但分红表现尚可,2015-20年公司累计现金分红5000万,同期归母净利润为1.9亿,占比26.1%。

(制图:市值风云APP)

(制图:市值风云APP)

以恒久科技的基本面,如果不是被资金爆炒,风云君多看一眼都算输。

主营业务下游疲弱导致其营收节节败退,信息安全业务刚有起色就爆雷,一年亏光所有,新开展业务尚不成气候,短期内很难有大的转变。

公司在2022年半年报中说,信创产业快速发展,将推动打印耗材市场需求全面恢复。

希望这不是黄粱一梦,或者又是一把用来割韭菜的新镰刀。