来源 :搜狐财经2025-04-24

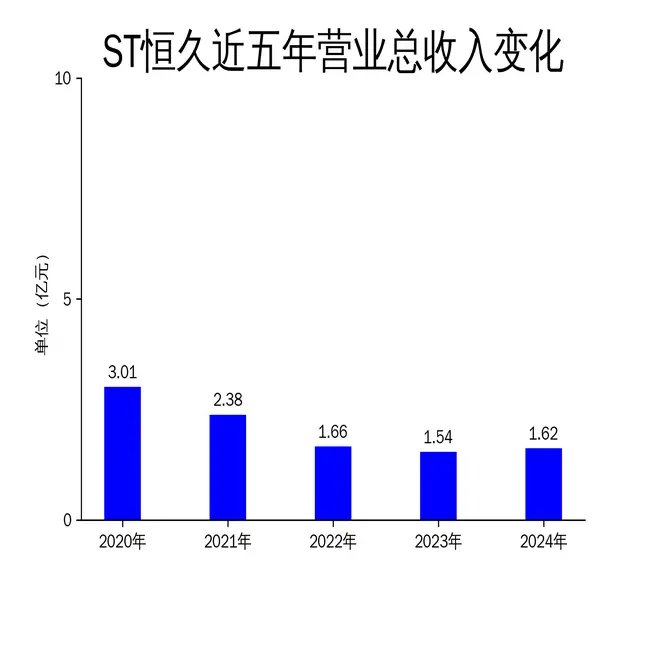

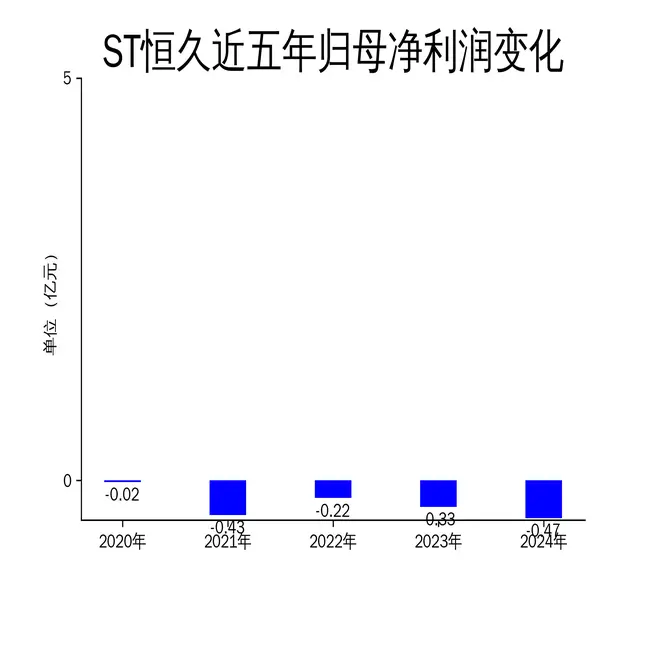

2025年4月24日,ST恒久发布了2024年年报。报告显示,公司实现营业总收入1.62亿元,同比增长4.75%;但归属净利润为-4,710.4万元,同比减少44.46%;扣非净利润为-4,444.15万元,同比下降24.52%。尽管营收有所增长,但净利润的持续下滑表明公司经营压力显著加大。

营收增长乏力,利润大幅缩水

ST恒久2024年的营业总收入虽然同比增长4.75%,但环比下降1.62%,显示出公司营收增长乏力。更为严峻的是,归属净利润和扣非净利润分别同比减少44.46%和24.52%,表明公司在成本控制和盈利能力方面面临巨大挑战。报告期内,公司产品平均售价下降,主要材料采购成本上涨,同时销售费用和管理费用增加,导致净利润大幅缩水。

此外,公司对存货和应收账款等资产计提减值,进一步加剧了亏损。2024年,公司经营活动现金流净额为-4,717.61万元,同比减少4,212.78万元,显示出公司在现金流管理上也存在较大问题。尽管公司通过投资活动获得了3,337.35万元的现金流,但这并不能掩盖其整体经营状况的恶化。

影像耗材业务表现分化,信息安全业务下滑严重

ST恒久的主营业务分为影像耗材和信息安全两大板块。2024年,影像耗材业务中的激光OPC鼓同比增长12.20%,成为公司营收的主要增长点。然而,碳粉、硒鼓及其他耗材业务同比下降50.80%,显示出该板块的市场需求疲软。公司虽然在激光OPC鼓领域具有技术优势,但碳粉等耗材业务的低迷拖累了整体业绩。

信息安全业务的表现更为糟糕。报告期内,分级保护业务(硬件)同比下降56.55%,软件开发及运维业务同比下降64.48%。信息安全业务的客户群体以政府部门和大中型企事业单位为主,受预算管理制度和集中采购制度的影响,业务波动较大。2024年,客户信息安全预算减少,导致该板块业务大幅下滑。

研发投入减少,未来发展存隐忧

2024年,ST恒久的研发投入为1,308.35万元,同比下降10.73%;研发投入占营业收入的比例为8.09%,较上年同期下降1.4个百分点。研发投入的减少可能影响公司未来的技术创新和产品竞争力。尽管公司在激光OPC鼓领域具有技术优势,但在碳粉和信息安全业务上的技术储备不足,可能导致未来市场竞争力下降。

此外,公司2024年的加权平均净资产收益率为-14.97%,较上年同期下降5.86个百分点;投入资本回报率为-12.5%,较上年同期下降3.98个百分点。这些数据表明,公司的资本利用效率低下,盈利能力持续恶化。

ST恒久在2024年虽然实现了营收的微幅增长,但净利润的大幅下滑和现金流的恶化表明公司经营压力显著加大。影像耗材业务的分化和信息安全业务的严重下滑,进一步凸显了公司在业务结构上的问题。未来,公司需要在成本控制、技术创新和市场拓展方面采取更加积极的措施,以应对日益严峻的市场竞争。