来源 :新浪财经2026-05-01

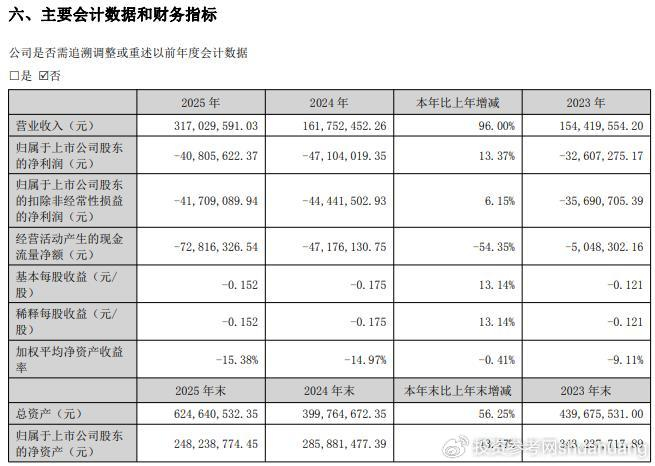

4月30日,*ST恒久(002808)披露了2025年年度报告,一份极具反差的成绩单引发了市场的关注:全年公司实现营业收入3.17亿元,同比大增96%,几乎实现了营收翻倍,看似业绩迎来了爆发式增长;但另一面,公司归属于上市公司股东的净利润依旧亏损4080.56万元,同比仅收窄13.37%,这已经是公司连续第三年出现亏损。

更让投资者意外的是,营收的大幅增长并没有带来现金流的改善,2025年公司经营活动产生的现金流量净额为-7281.63万元,较去年同期的-4717.61万元,亏损幅度进一步扩大了54.35%,公司的造血能力反而进一步恶化。

受此影响,4月30日年报披露后,*ST恒久股价大跌5.03%,收盘报2.83元,成交额仅176.31万元,成交量低迷,投资者用脚投票的意味明显。

营收翻倍全靠新业务,传统主业几乎停滞

事实上,本次营收的翻倍,几乎完全依靠新业务的拉动,公司原本的主业增长极为疲软。

投资参考网注意到,分行业来看,公司传统的制造业业务(核心为激光OPC鼓)2025年实现营收1.656亿元,同比仅增长6.91%,占总营收的比重已经从去年的95.79%下滑至52.25%,几乎腰斩。

而新增的光伏发电项目建设业务,在2025年贡献了1.352亿元的营收,占总营收的比重高达42.64%,正是这部分新业务,直接拉动了公司整体营收实现了近翻倍的增长。

除此之外,公司的信息安全业务虽然同比大增470.66%,但基数极低,全年仅实现营收1207万元,占总营收的比重不足4%,对公司整体业绩几乎没有实质性的帮助。

新业务低毛利难盈利,费用大涨侵蚀利润

但新业务的拉动,并没有改变公司亏损的现状,甚至反而拖累了公司的现金流。

从成本端来看,公司的营业成本随着营收同步大增,2025年公司营业成本达到2.833亿元,同比增长90.6%,几乎和营收的增速持平,这意味着新业务的毛利率极低,几乎没有贡献利润。

与此同时,公司的费用端也在大幅增长,2025年公司管理费用达到3967.3万元,同比大增55%,财务费用也从去年的-308.83万元转为140.55万元,其中利息支出同比大增132%,从56.04万元涨到129.99万元,进一步侵蚀了公司的利润。

拉长时间来看,公司的亏损已经持续了三年,2023年公司归母净利润亏损3260.73万元,2024年亏损4710.40万元,2025年亏损4080.56万元,三年累计亏损已经超过1.2亿元,扣非净利润更是连续三年为负,2025年扣非净利润亏损4170.91万元,公司的主业造血能力始终没有得到改善。

也正是因为连续两年亏损,公司已经被实施了退市风险警示,股票简称变更为*ST恒久,而2025年的再次亏损,也让公司的退市风险进一步加大。

营收翻倍的利好,原来是“假象”

不过,对于公司来说,新业务的拓展似乎是当前唯一的增长点,但是从目前的情况来看,光伏业务虽然拉动了营收,但是并没有带来利润的改善,反而因为项目垫资等原因,进一步恶化了公司的现金流。

有投资者在社交平台表示,原本以为营收翻倍是公司业绩反转的信号,没想到还是亏,而且现金流更差了,不知道什么时候才能扭亏,原本以为的利好,原来是个假象。

针对业绩亏损、新业务发展以及现金流恶化等问题,投资参考网向*ST恒久发送了采访请求,截至发稿尚未获得回复。