来源 :慧聪化工网2026-05-08

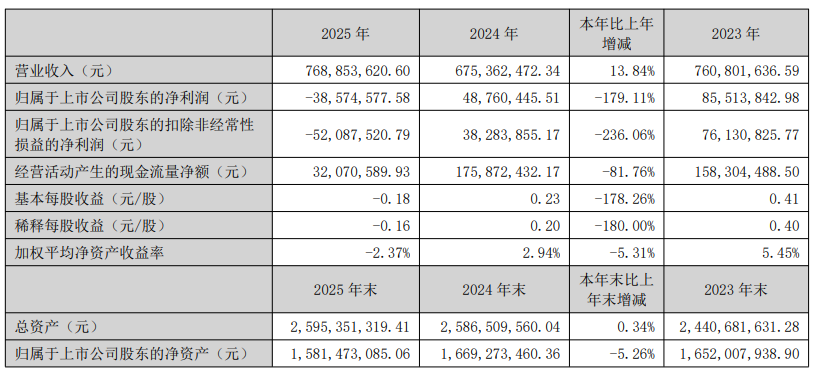

2025年是红墙股份上市第十年,也是公司交出的首份年度亏损成绩单。4月26日晚间,公司披露2025年年报及2026年一季报:全年营收7.69亿元,同比增长13.84%;净亏损却高达3857万元,同比由盈转亏,骤降179.11%;扣非亏损更深,达5208万元,跌幅236.06%。今年一季度亏损延续,净亏1118万元,同比下降幅度甚至扩大至541.04%。

精化:年亏4794万元,毛利率-13.99%

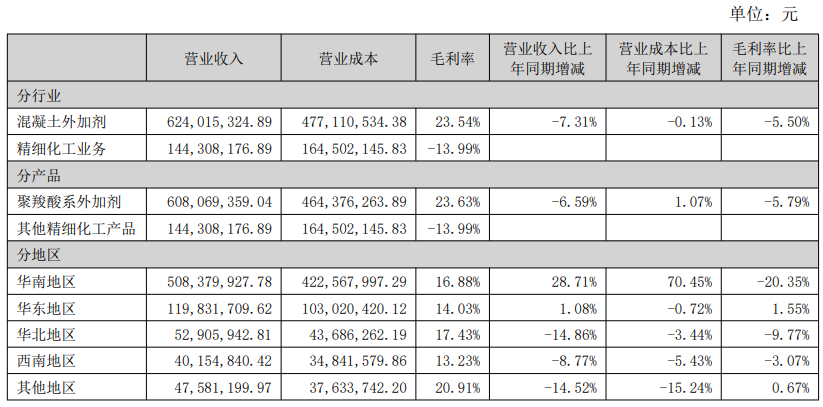

2025年6月,全资子公司惠州市红墙化学有限公司年产32万吨环氧乙烷及环氧丙烷衍生物项目终于全面投产,涵盖年产15万吨聚醚单体、7万吨非离子表面活性剂、4万吨羟基酯和2万吨聚醚多元醇生产线,总投资6.6亿元。没想到,这场“战略性投产”却成了利润黑洞:红墙化学全年净亏损高达4794万元,直接拖垮集团利润。精细化工板块年营收1.44亿元,毛利率严重倒挂至-13.99%,投产初期的折旧计提挤占利润,加上产能尚未有效释放,一度陷入“卖得越多,亏得越痛”的窘境。

外加剂:卖得多了,反而更累了

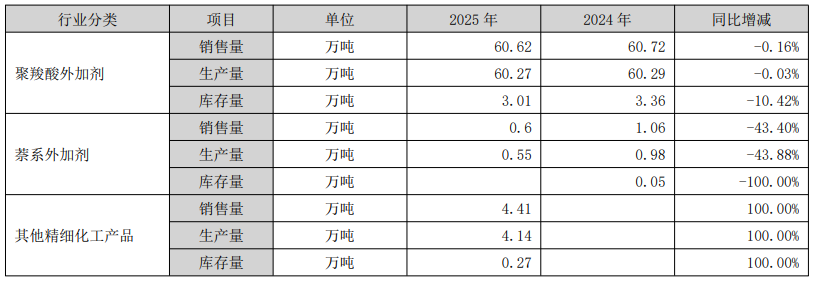

与此同时,混凝土外加剂主业依旧下行――2025年营收6.24亿元,同比下滑7.31%,毛利率同比锐降5.50个百分点至23.54%。行业需求持续萎缩是根本:2024年国内水泥产量同比下降10%,2025年前三季度继续下降5%。同行大多量价齐降,公司凭借多年积累的近千家优质客户勉强稳住了销量――聚羧酸外加剂全年销量60.62万吨,基本与上年持平。但下游地产新开工持续低迷,面对激烈的价格压力,尽管销量未降,收入和毛利依然双双承压。

产业链突围:从原料端到应用端的双重加码

转型并非没有亮点。红墙化学大亚湾项目战略价值还未充分兑现,但细节已值得关注:基地紧靠EO/PO原料供应地,以隔墙输送+自有管道获取关键原料,高效压减运输成本。公司已与中海壳牌签署为期5年的定向合作协议,为后者定制生产聚醚多元醇产品,客户黏性和合作稳定性均得到提升。

2025年下半年,公司密集拓展下游应用端:9月与建威新材料达成深度合作,借力区属国企背景拓展华东混凝土核心市场;同月与西藏当地国资合资进军雅鲁藏布江下游水电项目(雅下项目),该项目投资体量远超三峡工程,需大量聚羧酸外加剂,公司在高原低温和复杂地质条件下的定制化解决方案能力凸显竞争优势。9月,还参股设立西藏红墙新材料有限公司,精准卡位国家重大能源战略。

2026年:转型升级关键期

2025年11月及2026年1月,控股股东先后增持公司股票;5月,精细化工产线顺利续获《安全生产许可证》。2026年第一季度,精细化工板块在营收同比大增的基础上,有望持续减亏,但整体产能爬坡仍需时间。随着华东及西藏市场新订单逐步落地,聚醚多元醇等新品的客户认可度提升,红墙股份“外加剂+精细化工”双轮驱动的转型蓝图正加速付诸现实,攻坚之年质变可期。