CXO又热起来了。2025年,CXO上市公司合计实现营收1035.92亿元,归母净利润252.99亿元,分别同比增长9.30%和78.38%;2026年一季度(Q1),营收270.75亿元,归母净利润62.05亿元,同比分别增长16.04%和21.73%(图1)。

CDMO板块更集中。据天风证券研报,CDMO板块12家上市公司2026Q1整体营业收入同比增长15.18%,归母净利润同比增长18.29%,扣非归母净利润同比增长54.17%。毛利率回到43.28%,同比提升5.20个百分点。这是这两年,CXO少有的一组利好数据。

此外,海外新药融资恢复,国内创新药BD继续活跃,多肽、寡核苷酸、ADC等新分子订单向后期项目和商业化生产推进,CXO的需求回来了。

具体到公司层面,差距也随之拉开。药明康德、药明生物先拿出订单和项目确定性;药明合联、凯莱英站在ADC、多肽等高增速赛道;康龙化成则要证明,全链条业务能否转成更好的利润和效率,CXO赛道重新升温。

图1.CXO标的营收和扣非归母净利润情况

图片来源:东吴证券研报

01

龙头先拼确定性

药明康德的2026年一季报,把行业回暖落到实处。2026Q1,公司收入124.4亿元,同比增长28.8%;持续经营业务收入同比增长39.4%。经调整归母净利润46亿元,同比增长71.7%。

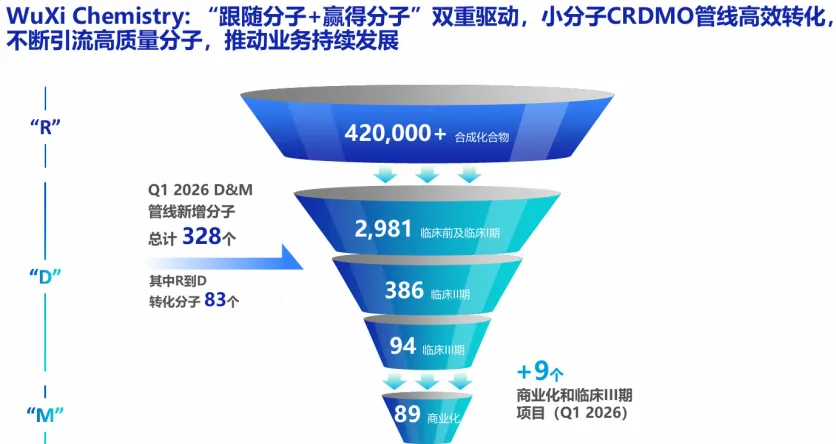

其中,化学业务仍是主盘。一季度收入106.2亿元,同比增长43.7%;小分子D&M收入69.3亿元,同比增长80.1%。客户数同比提升28%,服务分子数同比提升59%。这类增长源自客户、分子数量和后端交付同步恢复。

此外,生物学业务持续贡献超过20%的新客户;测试业务经调整Non-IFRS毛利率同比提升10.8个百分点至35.5%。一季度,小分子D&M管线新增328个分子,其中83个来自R(研究)端内部引流;临床III期和商业化项目新增9个(图2)。前端项目能不能进入后端,决定了平台收入的厚度。

图2.小分子CRDMO管线高效转化

图片来源:药明康德2026Q1业绩演示材料

与此同时,订单数量也在加深。截至2026年3月底,公司持续经营业务在手订单597.7亿元,同比增长23.6%,较2025Q1的483.6亿元继续提升。TIDES业务在2025年收入破百亿元后,公司预计2026年仍增长约40%,体量有望超过150亿元。

药明生物的看点主要在大分子项目往商业化生产推进的速度。

2025年,公司实现收入218亿元,同比增长16.7%;毛利100亿元,同比增长30.9%;毛利率46.0%,同比提升5个百分点;净利润57亿元,同比增长45.3%。利润表已经修复。

另外,截至2025年,药明生物未完成订单237亿美元,同比增长28.1%。其中,未完成服务订单115亿美元,潜在里程碑付款122亿美元。后者能否兑现,取决于后续项目进展,不能直接等同于未来收入。

更值得关注的是药明生物的PPQ项目。2025年,公司PPQ项目28个,累计PPQ项目突破100个;2026年已排期34个,预计累计PPQ项目达到137个。PPQ通常发生在商业化生产前后,是大分子CDMO项目从开发服务进入生产服务的重要节点。项目越多,后续转化为稳定生产订单的基础越厚。

R端也在继续补项目。2025年,公司研究项目潜在里程碑付款总额达40亿美元,活跃研究服务项目超过50个,CD3 TCE平台实现2.05亿美元收入。早期项目提供入口,PPQ项目决定后端收入节奏。

药明康德和药明生物代表的是这一轮CXO回暖里最先被验证的确定性。前者靠近600亿元在手订单、小分子D&M放量和TIDES高增长预期,把收入和利润率同时推上去;后者靠237亿美元未完成订单、PPQ项目持续增加和大规模生产产能,等待更多项目转入商业化生产。一个看平台转化效率,一个看大分子后端兑现速度。

02

高弹性公司拼赛道

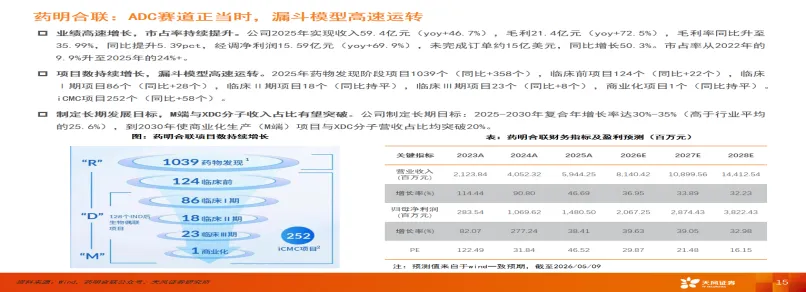

药明合联是ADC/XDC赛道兑现的样本。2025年,公司收入59.4亿元,同比增长46.7%;经调整净利润15.59亿元,同比增长69.9%;未完成订单约15亿美元,同比增长50.3%。这一增长源自ADC/XDC赛道的持续兑现。

2025年公司完成超5600个ADC/XDC分子的早期研究,其中ADC分子约3400个,XDC分子约1700个。技术平台持续扩容,覆盖双抗ADC、双载荷ADC、AOC、APC、FDC等新型生物偶联药物,为持续增长注入动力。公司市占率也从2022年的9.9%升至2025年的24%以上,头部位置进一步坐实。

项目端同样还在加厚。2025年,药明合联iCMC项目252个,IND后生物偶联项目128个;临床III期项目23个,商业化项目1个(图3)。ADC/XDC的CDMO服务链条长,涉及偶联、纯化、分析、质控和放大生产,项目越往后走,客户更换供应商的成本越高。

图3.药明合联项目数持续增长

图片来源:天风证券研报

这也是药明合联和普通早期服务公司的差别。早期项目数量能带来增长预期,临床后期和商业化项目才能决定收入质量。公司给出的目标是2025年至2030年复合增速30%-35%,到2030年商业化生产项目与XDC分子收入占比均超过20%。

凯莱英的弹性更多来自多肽和寡核苷酸。

2025年,凯莱英新兴业务收入19.29亿元,同比增长57.34%;2026Q1,新兴业务收入5.98亿元,同比增长74.07%。公司在化学大分子业务上持续拓展多肽和寡核苷酸项目,目前服务处于临床阶段的多肽项目52个、寡核苷酸项目69个,预计2026年多肽业务验证批阶段PPQ项目有4个。

GLP-1销售端已经把需求提上来了,上游多肽CDMO跟着受益。多肽CDMO市场规模约45亿美元,复合年增长率约20%,主要企业包括药明康德、Bachem、Polypeptide和凯莱英。凯莱英的底盘仍是小分子CDMO,多肽和寡核苷酸决定后续弹性。如果临床阶段项目顺利推进到验证批和商业化订单,公司会得到新的估值参照。

因此,药明合联和凯莱英在吃新分子红利,但兑现程度不同。药明合联的ADC/XDC已经进入业绩兑现;凯莱英的新兴业务增速更快,多肽和寡核苷酸项目数量已经起来,但还要等更多验证批和商业化订单落地。

03

全链条公司拼效率

康龙化成覆盖实验室服务、CMC、小分子CDMO、临床服务等多个环节,与药明合联聚焦ADC/XDC不同,也不像药明生物集中在大分子商业化生产。业务线多,收入来源分散,经营效率就成了观察重点。

2026Q1,康龙化成小分子CDMO业务实现收入8.66亿元,同比增长25.01%。公司工艺验证和商业化阶段项目从2021年的5个提升至2025年的34个,小分子CDMO业务的进展迅速。

小分子CDMO市场规模约700亿美元,复合年增长率约5%-10%。这个赛道不像ADC、多肽那样有20%左右的增速,但市场容量大,订单稳定。中间体、API、制剂三个环节的价值量也不同。仅做中间体或API,订单空间通常约为终端销售额的5%-8%;延伸至制剂后,有望提升至8%-10%以上。因此,小分子CDMO对康龙化成来说仍是最大盘子,其通过覆盖更多环节,可以提高单项目价值量,也会带来更高的管理和产能协同要求。

此外,BD交易也给国内公司打开入口。2026Q1,康龙化成与礼来签订战略合作协议,为其首个注册申报的口服小分子GLP-1受体激动剂Orforglipron提供商业化生产服务,便属于这一逻辑下的具体案例。当前,口服GLP-1仍处在竞争早期,但商业化生产服务进入MNC供应链,对康龙化成的小分子CDMO是一个明确加分项。

全链条公司不缺业务入口,难在把入口转成利润,康龙化成的难点在于变现效率。实验室服务、CMC、小分子CDMO、临床服务都能带来客户入口,但只有更多项目进入工艺验证和商业化生产,小分子CDMO才会真正拉动利润。

04

结语

CXO行业的回暖已经从预期落到业绩里。

2025年和2026Q1,板块收入、利润、毛利率同步改善;海外新药融资恢复,国内创新药BD继续活跃,GLP-1、ADC、多肽、寡核苷酸等新分子订单开始往后端项目和商业化生产移动。相比前两年的低迷,行业复苏已经被验证。

但差异也开始显现出来。药明康德和药明生物靠订单厚度、项目推进和商业化产能先给出确定性;药明合联、凯莱英通过ADC/XDC、多肽和寡核苷酸新分子提高收入弹性;康龙化成则要看小分子CDMO项目后移后,能不能真正拉动利润。

CXO又热了,但下一轮市场会更挑剔。收入增速之外,商业化项目数、新兴业务占比和利润率,会决定公司在新一轮复苏中的位置。