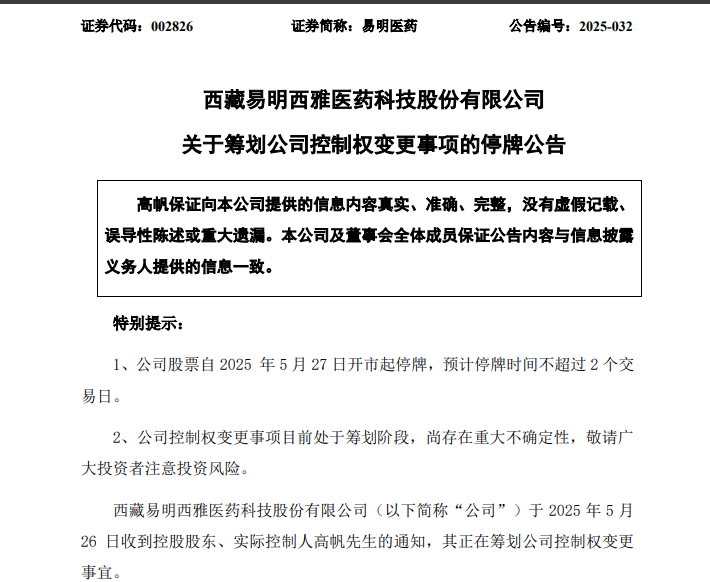

5月26日晚间,易明医药发布一则股票停牌公告:自5月27日起,公司股票停牌,预计停牌时间不超过2个交易日!

图片来源:公司公告

图片来源:公司公告

事件背后的催化因素,跟时下最火的并购没什么关系,而是公司控股股东正在筹划控制权变更。换句话说,市场上又多了一个“卖公司的人”!

早有预谋?

对于这次控股股东变更,手里没有股票的发出要拍大腿的评论!看来,不少股民把这个则消息大体解读成一个利好。

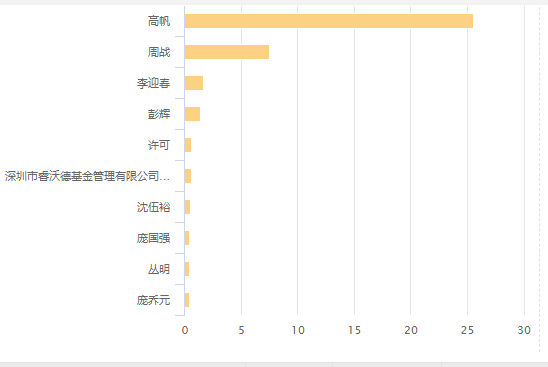

不过,这次事项也不一定能成功。虽说未来之事如何发展当下还不好评论,但从公司实控人高帆此前的动作来看,似乎早有出售易明医药的打算。

易明医药成立于2003年,心血管和糖尿病治疗领域是其主攻的重点,公司于2016年上市。

2021年9月,易明医药董事会进行换届选举之时,高帆卸去董事长、总经理及董事会各专门委员会委员等职务,不再参与公司经营。

在接下来的两年之中,高帆不断减持公司股份。其中2022年计划减持不超过955.96万股,截至当年12月减持计划届满时,仅减持了63.58万股,占总股本的0.33%。随后2023年,高帆拟减持股份比例不超过总股本的5%,但在当年6月提前终止减持计划,本轮累计减持股份153.53万股,占总股本的0.81%。

2024年年报显示,高帆持股比例达25.59%。今年一季度,高帆直接持有易明医药股权数量未有变化。

事实上,回顾2022年,有不少上市药企股东或者高管都大量减持了各自公司的股票,包括药明康德、英科医疗、奥泰生物等。比如,2022年6月,药明康德就公告称因自身资金需求,相关股东拟减持不超过3%公司股份,减持市值约91亿,引发股价大跌。

上市药企减持,除了个人资金需求这种不清不楚的原因之外,不可忽略的是集采对于药企业绩带来的压力。不仅是公司股东,一些投资机构也减持跟着减持。

业绩越做越差?

产品上来看,前文提及,易明医药的主营业务聚焦心血管和糖尿病的治疗,两者都属于慢性病领域,患者需要长期服药。

市场规模上,据统计,中国心脑血管疾病患者已超过2.9亿,每年新增约1000万例。到2024年,心血管疾病患者人数达3.3亿。2023年心脑血管药物市场规模约5000亿元,预计2025年突破6000亿元。

此外,根据国际糖尿病联盟的数据,2024年全球成人糖尿病患者(20~79岁)总数约为5.89亿,中国是世界上糖尿病患者数量最多的国家,糖尿病相关卫生总支出位居全球第二。

由此来看,易明医药所涉猎的两个领域,都具有比较稳定的需求。公司适用于2型糖尿病的米格列醇片(奥恬苹)为国内首仿,在我国米格列醇制剂市场的市场份额连年稳居首位;瓜蒌皮注射液(新通)是祛瘀化痰剂类治疗痰浊阻络型冠心病、心绞痛的唯一中药注射剂。

除此之外,公司产品对其他领域也有所涉及,比如适用于预防产后出血的卡贝缩宫素注射液(易明鑫诺舒)、适用于消化不良的多潘立酮片(维动啉)、适用于成人及儿童急、慢性腹泻的蒙脱石散(贝易平)等。

经营品类上,易明医药涉及自主生产药品和第三方合作药品等。模式上,易明医药采用直营+分销+控销的混合营销模式,据悉,其销售网络产品覆盖三级医院1000余家,二级医院1500余家,二级及以下医院2000余家。

从产品到模式,似乎也没什么大的诟病,市场需求也较为稳定。但从业绩上来看,上市以来,始终不是特别理想。

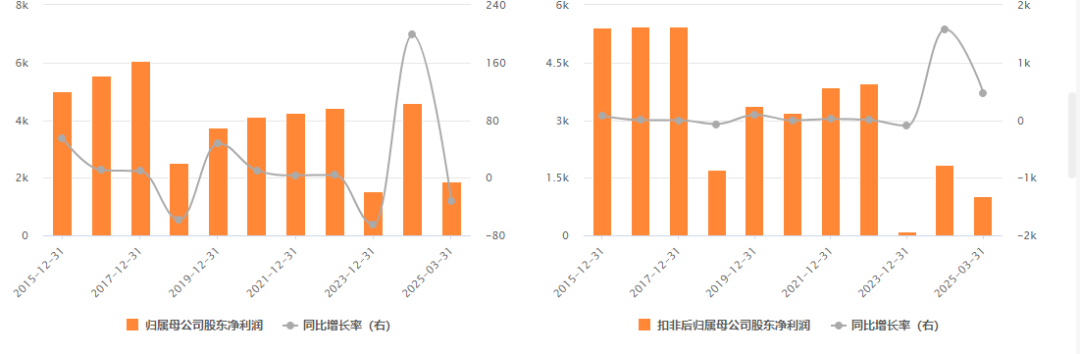

根据易明医药当年的招股书,2013-2015年,公司营收和利润都在稳步提升。

2013年,营收2.21亿元,净利润2182万元;2014年,营收2.91亿元,净利润3386万元;2015年,营收3.47亿元,净利润5003万元。而且每年销售增长在15%以上。

而上市之后,公司业绩表现就没那么稳定了。

2019年,易明医药扣非净利润增长了95.07%,实现了自上市以来最大涨幅(截至2019年)。2020年公司的扣非后净利润下降了5.14%,2021年又实现了21.29%的增长。2024年,相比于2023年,扣非净利润又同比增长了1579.33%,原因包括资产减值损失减少、产业扶持专项资金到账等。

根据2024年的整体业绩来看,公司营收6.52亿元,同比下降2.27%;归属净利润0.46亿元,同比大幅增长198.50%。

虽然公司净利润表现突出,但营收的不断下滑反映出其在市场竞争中面临的压力。公司生产的维奥制药生产的米格列醇片(奥恬苹?)在药品集中采购中,中标省份达到25个,成为公司营收的重要支撑。

但部分合作药品的合作终止,给公司的发展增加了不确定性因素。比如,公司与上海医药合作的瓜蒌皮注射液(新通?)在2024年12月终止合作。

到了今年一季度,出现营利双降的情况。据财报,易明医药营收1.49亿元,同比下降7.41%;归母净利润为1879.39万元,同比下降32.64%。不过,扣非净利润达到了1023.54万元,同比大幅上升475.03%。据悉,公司研发费用同比增长342.13%。

研发和营销是公司花销的大头,如果能持续通过研发提升竞争力,未来对于公司的产品来说,也有望增强市场竞争力。

结语

目前中美关税战中,未来芬太尼20%关税的去留成为市场关注的焦点。作为一种强效镇痛药和合成麻醉药物,如果后面针对芬太尼的关税仍旧保留,那么替代产品的寻找就必不可少,比如盐酸纳美芬(阿片拮抗剂)、地佐辛。易明医药的盐酸纳美芬注射液(易美芬?),作为阿片拮抗剂,看看后续有没有机会。