来源 :金融界2025-04-24

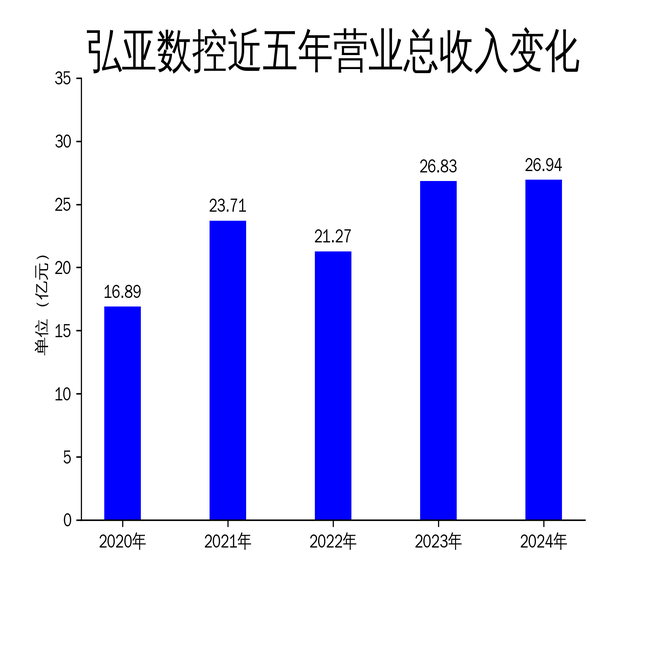

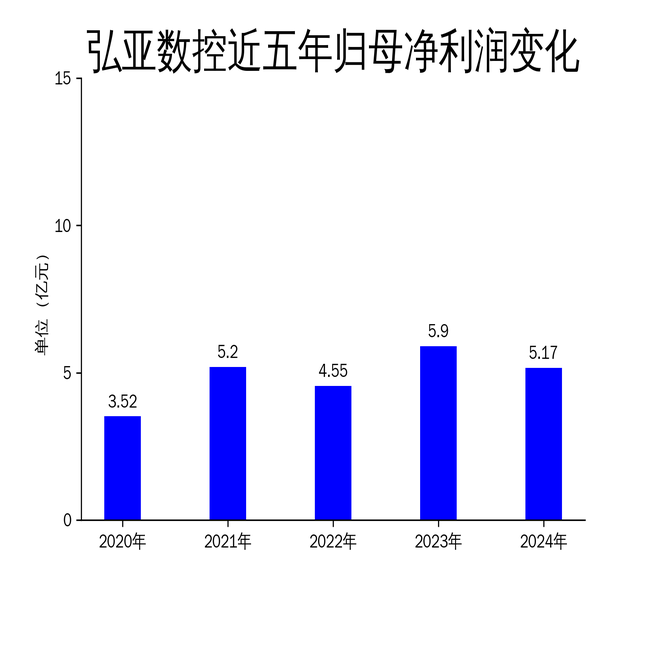

2025年4月24日,弘亚数控发布了2024年年报。报告显示,公司全年实现营业总收入26.94亿元,同比增长0.43%;归属于上市公司股东的净利润为5.17亿元,同比下降12.31%;扣非净利润为5.05亿元,同比下降10.81%。尽管营收微增,但净利润和扣非净利润均出现两位数下滑,显示出公司在盈利能力方面面临挑战。

营收微增,净利润大幅下滑

弘亚数控2024年的营业总收入为26.94亿元,同比增长0.43%,增速较2023年的26.09%大幅放缓。归属于上市公司股东的净利润为5.17亿元,同比下降12.31%,扣非净利润为5.05亿元,同比下降10.81%。这一表现与2023年29.75%的净利润增长形成鲜明对比,显示出公司在2024年面临较大的盈利压力。

从滚动环比增长来看,2024年营业总收入环比下降3.82%,归属净利润环比下降8.74%,扣非净利润环比下降5.51%。这表明公司在2024年的经营状况较2023年有所恶化,尤其是在第四季度,营业收入同比下降16.8%,归母净利润同比下降49.3%,显示出公司在年末的业绩表现尤为疲软。

海外市场成亮点,出口收入增长12.68%

尽管整体业绩不佳,弘亚数控在海外市场的表现却成为亮点。报告期内,公司境外实现销售收入9.15亿元,同比增长12.68%,占公司营业收入的比重超过1/3。公司持续加强在“一带一路”沿线国家以及欧美地区的市场拓展,海外经销商群体不断壮大,本地化服务能力显著提升。

海外市场的增长不仅为公司带来了收入,还提升了公司在全球市场的占有率。出口产品的毛利率保持在相对稳定水平,对公司的整体业绩贡献较为突出。这表明,弘亚数控在海外市场的布局和拓展策略取得了一定成效,未来有望继续成为公司业绩增长的重要驱动力。

产品结构优化与多元化布局

弘亚数控在2024年继续优化产品结构,推出了多款新产品和解决方案。公司根据年度研发计划,推出了家具生产智能料仓、机器人锯切中心、复合铣型数控钻孔中心等新产品,进一步提升了材料利用率和加工效率。这些新产品的推出,不仅完善了定制家具全工艺流程标准化产品,还为家具企业提供了更丰富、更优质的解决方案。

在产品多元化布局方面,公司通过设立或并购凯澳智能、万合包装、德迈智能等控股子公司,布局高端品牌、延伸包装工段、填补砂光工艺空白。此外,公司还设立了星石机器人公司,自主研发应用在家具制造过程中的上下料、搬运、码垛专用机器人,推出“一人线”方案,为家具制造各工序衔接提供性价比更高的机器人解决方案。这些举措不仅扩充了经销商的销售选项,还提升了公司在市场中的综合竞争力。

生产布局升级,核心零部件自主供应能力提升

在提升制造能力方面,弘亚数控的广州封边机制造基地和佛山数控装备制造基地在2024年6月前顺利完成了整体搬迁,标志着公司正式进入“一总部,两基地”的产业布局运营阶段。这两个基地采用先进的自动化设备和生产工艺,实现了生产流程的优化和升级。

报告期内,公司核心零部件自主供应能力已超过70%,提升了产品品质和缩短了交货周期。这不仅有助于公司降低生产成本,还提高了产品的市场竞争力。未来,随着生产布局的进一步完善,弘亚数控有望在制造效率和产品质量方面取得更大突破。

品牌推广与研发投入增加

在品牌推广方面,弘亚数控积极参加意大利米兰、俄罗斯莫斯科、美国亚特兰大、广州、上海等国际展览会和地方性展览会,全方位展示公司最新产品技术和解决方案。通过展会平台,公司品牌的知名度和影响力持续提升,与众多国内外客户建立了深入的沟通与合作,为业务的持续增长奠定了坚实基础。

此外,公司在2024年的研发投入金额为1.22亿元,同比增长23.39%;研发投入占营业收入比例为4.52%,相比上年同期上升0.84个百分点。这表明公司继续加大研发投入,推动技术创新和产品升级,以应对市场变化和客户需求。

总结

弘亚数控2024年的财报显示,尽管公司在海外市场和产品结构优化方面取得了一定进展,但整体业绩表现不佳,尤其是净利润和扣非净利润的大幅下滑,显示出公司在盈利能力方面面临较大挑战。未来,公司需要继续加强海外市场拓展,优化产品结构,提升制造效率和产品质量,以应对市场竞争和行业变化。