趋势修行|原创深度

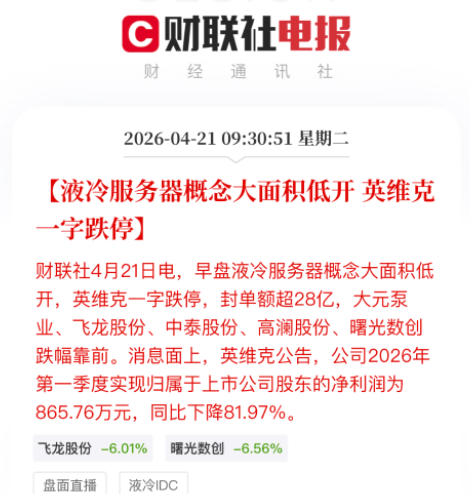

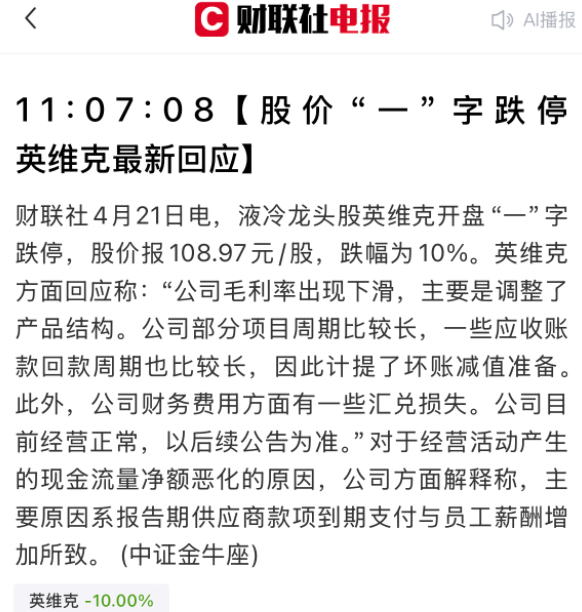

4 月 21 日早盘,英维克开盘直接封死一字跌停,与近期的强势走势形成极致反差――该股自4月2日触及82.77元的阶段性低点以来,20天内累计上涨近40%,股价一路强势攀升;4 月 20 日,该股盘中一度触及涨停,收盘大涨9.41%,报121.08元/股,创下历史新高,总市值攀升至1183亿元,背后是市场对其液冷赛道高景气、绑定英伟达与谷歌核心供应链的利好预期炒作。

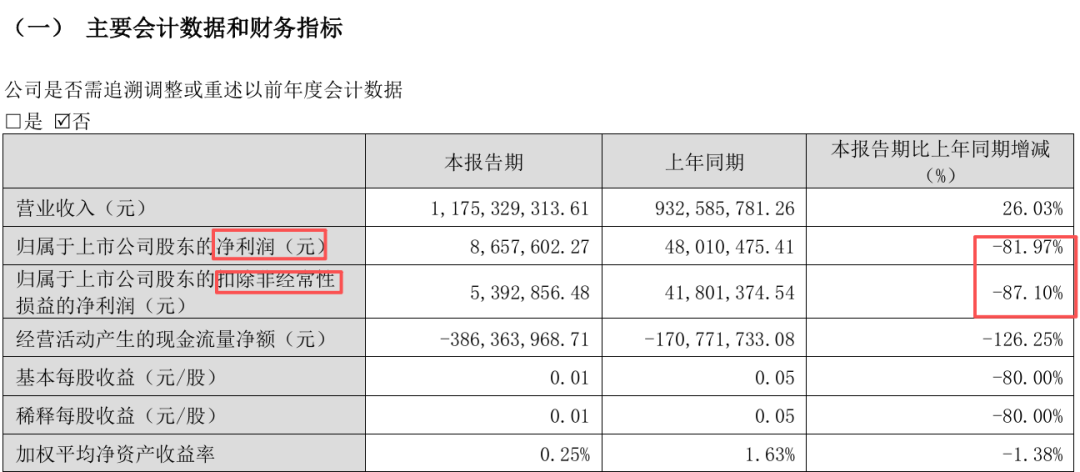

4月20日晚间一季报披露后,很多持有它的朋友彻底慌了:单季度归母净利润同比暴跌超81.97%(扣非净利润同比下滑87.10%),叠加此前20天近40%的累计涨幅、前一日大涨与今日直接跌停的极致剧烈波动,无数人在纠结。

今天这篇文章,我们不聊短期 K 线博弈,只拆解最核心的本质:这次跌停的真相是什么?英维克的长期逻辑到底变没变?以及,比抄底更重要的,我们能从这次事件里,提炼出哪些能穿越牛熊的投资方法论。

01

先给核心结论:这是「情绪坑」,不是「逻辑坑」

这次跌停,完全是短期业绩数字引发的情绪宣泄,没有任何一项因素伤及英维克的长期核心逻辑。我们掰开揉碎解析一季报,背后的真相其实一目了然:

1.成长的生命线,没有任何问题

一季报最核心的亮点,被很多人直接忽略:一季度营收11.75亿元,同比逆势增长26.03%,这一业绩在国内液冷行业稳居第一,远超同行可比企业――对比申菱环境、高澜股份、曙光数创三家核心同行,结合其2025年三季报单季度营收水平(申菱环境单季约8.36亿元、高澜股份单季约1.96亿元、曙光数创单季约0.93亿元),即便考虑行业季度性增长,英维克一季度营收依然领先优势显著,甚至远超部分同行单季度营收的2倍以上,进一步印证其国内液冷龙头的行业地位。

对于成长股而言,营收是比利润更核心的生命线――营收高增,意味着企业的订单获取能力、市场份额未受影响,液冷赛道的高景气度依然坚挺。

2.利润暴跌,全是临时、可逆的短期因素

很多人只看到利润暴跌的数字,却没搞懂钱到底少在了哪里。这次利润下滑,核心只有 3 个原因,没有一个是长期不可逆的:

交付与收入结构错配--决定英维克高毛利、高估值的核心,是英伟达、谷歌的海外液冷大单。这批百亿级订单的交付周期集中在2026年Q2及以后,一季度几乎未确认相关收入;而Q1入账的,多为国内低毛利的传统温控订单,直接导致整体毛利率同比下滑2.16个百分点、环比下滑4.64个百分点。简单来说,最赚钱的业务集中在二季度及以后确认,一季度仅结转低毛利业务,利润自然显得难看。英维克已构建起全链条液冷产品矩阵,覆盖冷板、CDU冷量分配单元、长效液冷工质等核心环节,技术实力行业领先,这也是其能拿下海外巨头订单的核心底气。

费用集中计提的季节性影响一季度是企业全年研发投入、海外渠道拓展、股权激励费用的集中支出窗口,这些刚性费用一次性侵蚀了当期利润,属于每年都存在的季节性波动,并非企业经营出了问题。

减值计提的一次性扰动一季度针对部分老旧存货、应收账款计提了减值,进一步压缩了利润空间,这同样是一次性的会计处理,不影响企业的持续盈利能力。

3.决定长期价值的核心逻辑,100%完好无损

英维克的长期估值,从来不是靠单一季度的利润数字支撑,而是源于四项不可撼动的核心壁垒,此次暴跌未对其中任何一项造成影响:

它依然是中国大陆唯一同时拿下英伟达 NPN Tier1 最高级别认证、谷歌 2MW CDU 核心供应商资质的液冷企业,已全面覆盖NVIDIA GB200等主流AI训练平台,跻身全球顶级算力基础设施供应链,这张入场券,竞争对手1-2年内根本拿不到;

2026年液冷从AI算力的「可选项」变成「刚需标配」的行业逻辑完全成立,据测算,2026年全球服务器液冷市场空间有望达800亿元,赛道正处于爆发元年,没有任何变化;

它的冷板式液冷市占率依然稳居国内第一、全球前三,全链条自研的技术壁垒没有松动;

百亿级的在手订单依然饱满,Q2 起就会进入集中交付、收入确认的周期,业绩修复的确定性极强。

02

这次暴跌,理性在哪?非理性在哪?

关于这次暴跌的判断,恰恰戳中了 A 股投资最核心的本质:这次跌停,既是理性的,也是非理性的。

所谓的「理性」,是 A 股短期博弈的必然规律

A股短期交易的核心逻辑,向来是“先砸后辨”:财报数字不及预期时,无论背后是长期隐患还是短期扰动,量化资金、短线资金与散户止损盘都会集中涌出,开盘跌停正是情绪与量化交易共振的必然结果。同时,这种无差别杀跌也会天然洗出不坚定筹码――不少投资者仅关注短期利润,忽视长期逻辑,恐慌之下必然割肉离场,这正是A股短期博弈中最真实的“理性”。

所谓的「非理性」,是群体行为对长期逻辑的彻底无视

市场的群体非理性,恰恰体现在对三项核心事实的彻底无视:

营收高增=行业需求仍在,企业的市场竞争力没有下降;

利润下滑是季度间的「利润挪位」,不是「永久性亏损」;

核心壁垒未变 = 龙头认证、技术实力、在手订单均完好,长期价值根基未动。

将“短期业绩波动”等同于“基本面永久性恶化”,是A股市场最常见的群体非理性行为,也是无数投资者将牛股卖在最低点的核心症结。

03

个经典案例

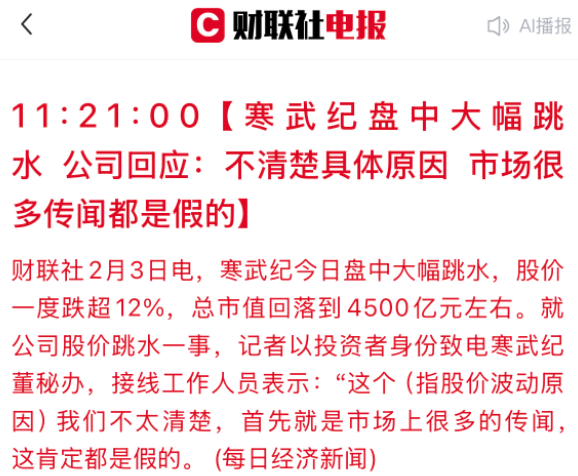

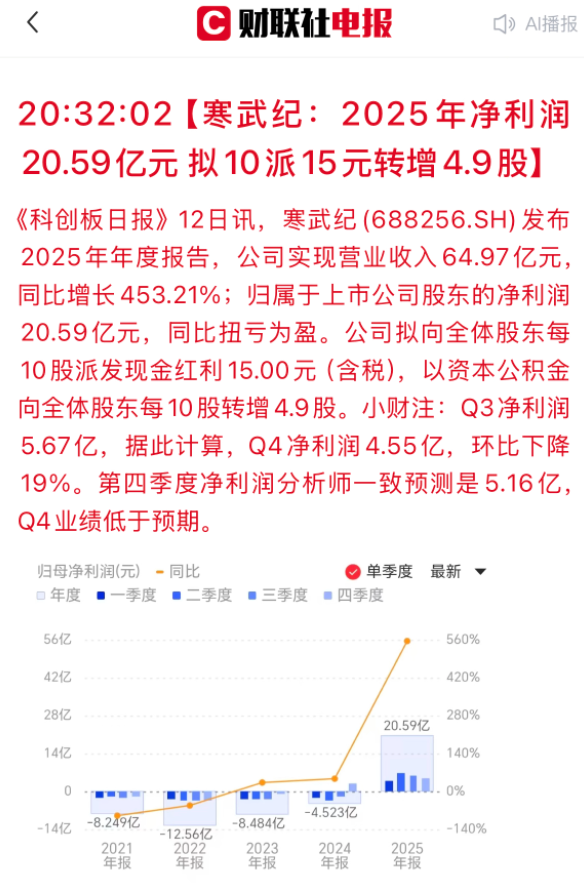

A 股近一年,与英维克高度契合的经典案例:寒武纪

这种“高景气 AI 赛道龙头,因短期交付错配、市场情绪扰动导致业绩不及预期,引发恐慌性大跌,后续随业绩兑现大幅修复”的剧情,在近一年的 A 股市场反复上演,最典型、与英维克当前处境高度匹配的案例,就是寒武纪。

2025-2026 年 AI 算力国产化浪潮持续爆发,寒武纪作为国产 AI 芯片龙头,是贯穿全年的主线标的,与英维克同属 AI 算力核心基础设施赛道,均为细分领域龙头、绑定核心产业生态、手握饱满订单。

2026 年 2 月初,公司刚发布 2025 年业绩预告,全年营收 60-70 亿元,同比暴增 410%-496%,实现归母净利润 18.5-21.5 亿元,上市后首次实现年度扭亏为盈,基本面的高景气度得到彻底验证,与英维克一季度营收高增、赛道刚需爆发的核心逻辑完全一致。

但随后市场传闻公司下调 2026 年收入预期,叠加 2025 年 Q4 高毛利订单交付错配,收入确认延后,引发市场恐慌,与英维克此次“海外高毛利订单交付错配、利润不及预期”的核心诱因完全契合。

股价表现:2026 年 2 月 3 日,股价高开后直线跳水,盘中最大跌幅超 14%,半日市值蒸发超 480 亿元,当日收盘大跌 9.18%,引发市场集体恐慌,散户资金大幅出逃,与英维克此次“前一日大涨、次日一字跌停”的极致情绪反转高度相似。

核心本质:股价下跌核心源于短期市场情绪传闻扰动+订单交付节奏错配,公司 AI 芯片国产替代的核心壁垒、AI 算力行业的高景气度、在手订单饱满的基本面均未发生任何改变,没有任何一项因素伤及企业长期成长逻辑,是典型的「情绪坑」,而非「逻辑坑」。

后续走势:公司午间紧急辟谣后,市场情绪逐步平复,后续随着 2025 年正式年报披露、2026 年 Q1 订单交付兑现,股价较低点反弹超 30%,完成情绪杀跌后的全面修复,也印证了高景气赛道龙头的情绪性下跌,最终都会被业绩兑现所修复。

这个案例与英维克的共性高度一致:AI 算力高景气赛道的核心龙头,短期业绩不及预期的核心原因均为订单交付错配、一次性费用/减值扰动,而非赛道需求崩塌、企业核心壁垒丧失,短期的情绪性杀跌,最终都会随着业绩兑现迎来修复。