2020年11月13日,道恩股份获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。

道恩集团始建于1991年,道恩股份于2017年在深圳证券交易所成功挂牌上市。

公司自设立以来一直从事热塑性弹性体、改性塑料和色母粒的研发、生产与销售。目前是国内热塑性弹性体TPV产量第一的生产企业、国内主要的改性塑料的生产企业、江北地区最大的色母粒生产企业。道恩股份在TPV领域居龙头地位。

通过盘点道恩股份2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

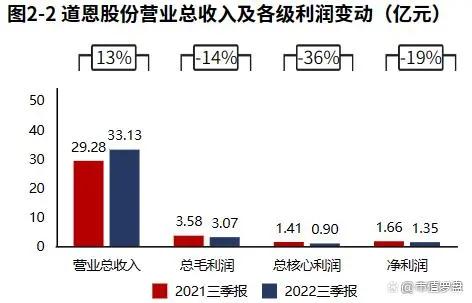

1、公司业绩表现为增收不增利。

2、毛利率降低,导致核心利润率降低。道恩股份经营资产报酬率的下滑主要来源于核心利润率的下滑。

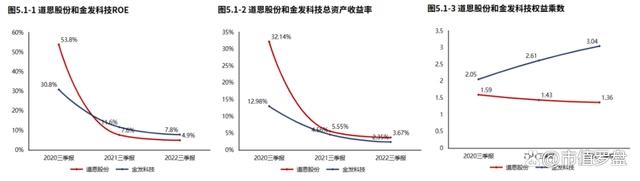

3、道恩股份ROE的下滑主要来源于总资产报酬率和权益乘数的双重下滑。

4、道恩股份经营活动虽然账面盈利,却产生现金缺口。拉长时间周期看,经营活动具备一定的造血能力,但无法覆盖快速增长的战略性投资。

5、融资手段丰富,以股权和债权流入方式为主。公司持续有新增贷款,且新增贷款规模快速增加。道恩股份金融负债水平较高,长期偿债压力较大。

6、资产规模快速扩张,资产配置聚焦业务。资金来源上表现出“输血”支撑度增加的趋势。

下面是对道恩股份2022三季报关键特征的解读。

公司业绩表现为增收不增利。2022三季报道恩股份营业总收入33.13亿元,同比增速13%,毛利润3.07亿元,同比增速-14%,核心利润0.9亿元,同比增速-36%,净利润1.35亿元,同比增速-19%。

拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。

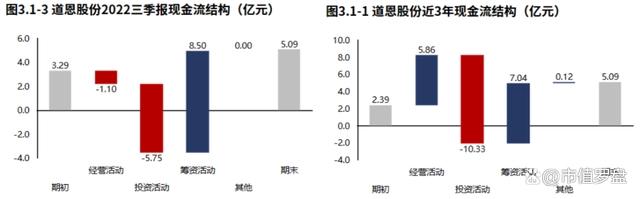

从道恩股份2022三季报的现金流结构来看,期初现金3.29亿元,经营活动净流出1.10亿元,投资活动净流出5.75亿元,筹资活动净流入8.50亿元,累计净流入1.79亿元,期末现金5.09亿元。经营活动不具有造血能力。

从道恩股份2020年报到本期的现金流结构来看,期初现金2.39亿元,经营活动净流入5.86亿元,投资活动净流出10.33亿元,筹资活动净流入7.04亿元,其他现金净流入0.12亿元,三年累计净流入2.70亿元,期末现金5.09亿元。拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

道恩股份2022三季报经营活动现金净流出1.10亿元,较2022三季报增加0.19亿元,2020年报到本期经营活动累计产生净流入5.86亿元。道恩股份经营活动虽然账面盈利,却产生现金缺口。

自身造血能力无法覆盖快速增长的战略性投资。道恩股份2022三季报战略投资资金流出3.16亿元,较2021三季报增加1.31亿元,增速70.94%,战略性投资的资金投入快速增长。道恩股份2020年报到本期战略投资资金流出7.33亿元,经营活动产生现金净流入5.86亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

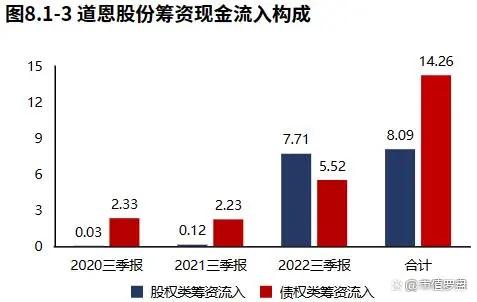

融资手段丰富,以股权和债权流入方式为主。公司持续有新增贷款,且新增贷款规模快速增加。

道恩股份2022三季报筹资活动现金流入13.25亿元,筹资流入主要来源于股权流入(58.17%)和债权流入(41.65%)。较2021三季报增加10.90亿元,增速464.22%,筹资活动现金流入快速增加。道恩股份2022三季报债务净流入1.19亿元,较2021三季报增加0.25亿元,公司持续有新增贷款,且新增贷款规模快速增加。

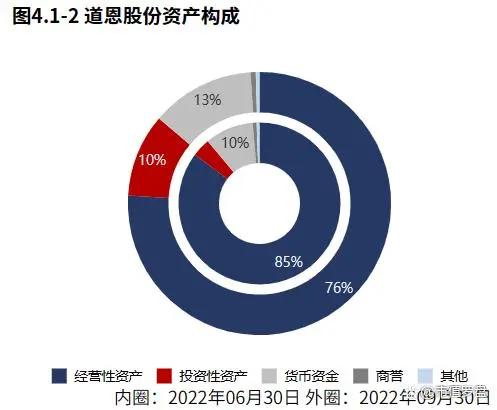

资产规模快速扩张。2022年09月30日道恩股份总资产41.93亿元,与2022年06月30日相比,道恩股份资产增加7.63亿元,资产规模快速增长,资产增速22.23%。

资产配置聚焦业务。2022年09月30日道恩股份资产总额41.93亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

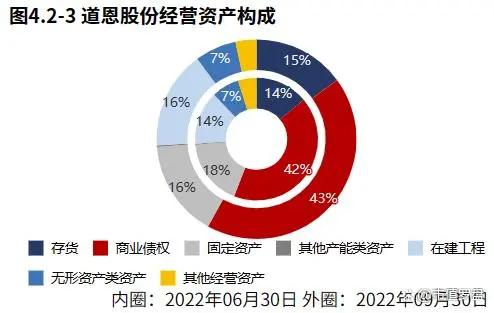

从2022年6月30日的经营资产结构来看,商业债权占比43%,固定资产占比16%,存货占比15%。

道恩股份ROE的下滑主要来源于总资产报酬率和权益乘数的双重下滑。

2022三季报道恩股份ROE4.90%,较2021三季报减少2.73个百分点,股东回报水平降低。总资产报酬率3.67%,较2021三季报减少1.88个百分点,总资产回报水平降低。权益乘数1.36倍,较2021三季报降低0.07倍,股东权益撬动资产的能力基本稳定。

资金来源上表现出“输血”支撑度增加的趋势。从2022年09月30日道恩股份的负债及所有者权益结构来看,公司的资本引入战略为均衡利用利润积累、股东入资的并重驱动型。其中,股东入资是资产增长的主要推动力。与2021年09月30日相比,股东入资占比明显增长,留存资本占比明显降低,公司在资金来源上表现出股东入资支撑度增加的趋势。

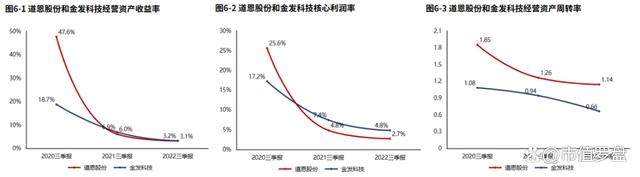

毛利率降低,导致核心利润率降低。道恩股份经营资产报酬率的下滑主要来源于核心利润率的下滑。

2022三季报道恩股份经营资产报酬率3.12%。较2021三季报,经营资产报酬率降低2.92个百分点,降幅48.38%,经营资产报酬率有所恶化。核心利润率2.73%。与2021三季报相比,核心利润率下滑2.07个百分点,降幅达43.11%,经营活动盈利性降低。经营资产周转率1.14次,较2021三季报减少0.12次,降幅为9.26%,经营资产周转效率基本稳定。

道恩股份2022三季报毛利率9.25%,与2021三季报相比,毛利率下滑2.97个百分点,毛利率降低。道恩股份2022三季报较2021三季报核心利润率的降低主要源于毛利率的降。

投资流出稳定,主要流向了产能建设和其他投资。道恩股份2022三季报的投资活动资金流出,产能建设占比最大,占比50.54%,此外其他投资也占比较大。道恩股份2020年报到本期的投资活动资金流出,其他投资占比最大,占比67.08%。

产能有所扩张。 2022三季报道恩股份产能投入3.16亿元,处置134.76万元,折旧摊销损耗0.00元,新增净投入3.14亿元,与期初经营性资产规模相比,扩张性资本支出比例34.14%。

经营活动与投资活动开始出现资金缺口。2022三季报道恩股份经营活动与投资活动资金缺口6.85亿元,较2021三季报开始出现资金缺口。2020年报到本期经营活动与投资活动累计资金缺口4.47亿元。

2022三季报道恩股份筹资活动现金流入13.25亿元,其中股权流入7.71亿元,债权流入5.52亿元,债权净流入1.19亿元,公司的生存发展仍对贷款有一定依赖。

道恩股份金融负债水平较高,长期偿债压力较大。2022年09月30日道恩股份金融负债率14.15%,较2021年09月30日降低0.01个百分点。道恩股份金融负债水平较高,偿债压力较大,需要关注相关偿债风险。

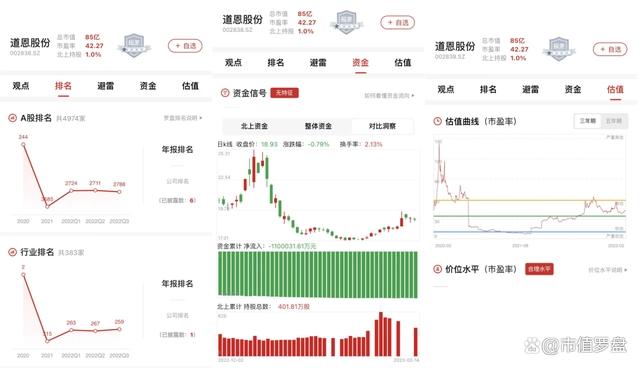

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,道恩股份在A股的整体排名下降至第2788位,在基础化工行业中的排名上升至第259位。截止2023年2月14日,北上资金并无特别信号。以近三年市盈率为评价指标看,道恩股份估值曲线处在合理区间。