来源 :金融界2025-04-09

日前,张家港行发布了2024年年报。作为全国首家由农信社改制组建成立的农商行,张家港行于2001年11月27日正式挂牌,并在2017年1月成功上市,属于全国首批上市的农商行之一。此次年报数据显示,张家港行呈现出营收净利双增长以及资产规模扩张的态势,然而,该行同时也面临着利息收入大降等诸多挑战。

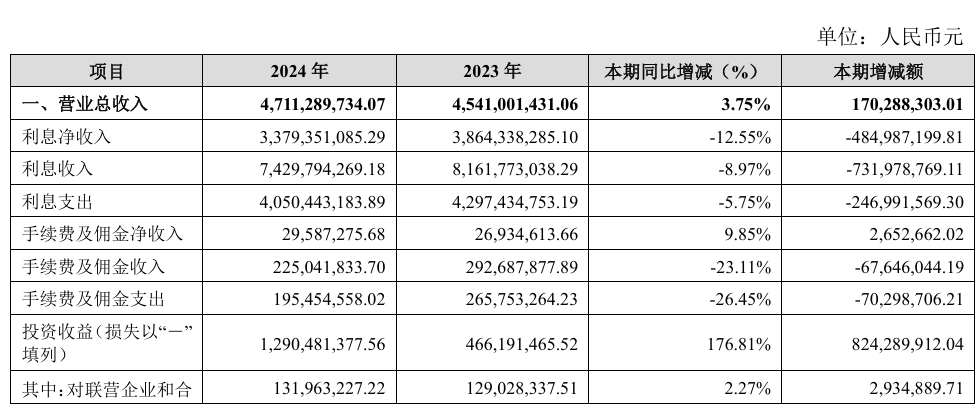

根据2024年年报,截至报告期末,张家港行实现营业收入47.11亿元,同比增长3.75%;净利润18.75亿元,同比增长4.29%。其营业收入涵盖利息净收入、手续费及佣金净收入、投资收益、资产处置收益、公允价值变动收益、汇兑收益、其他业务收入和其他收益。

从收入结构深入剖析,利息净收入与投资收益是张家港行营收的主要贡献力量。其中,利息净收入占比71.73%,投资收益占比27.39%。尽管利息净收入是该行主要的营收来源,但从营收占比数据来看,已从2023年末的85.1%降至2024年末的71.73%。2024年全年,张家港行实现利息净收入33.79亿元,同比减少4.85亿元,降幅达12.55%。利息净收入下降主要受平均收益率下降影响。在贷款规模增长的情况下,利息收入却出现下滑。2024年,该行生息资产平均收益率为3.56%,同比下降0.63个百分点;净息差为1.62%,同比下降0.37个百分点。

与此同时,该行手续费及佣金净收入同比增长9.85%。在其他业务收入板块中,投资收益项目对营收贡献十分显著,占比从2023年的10.27%大幅提升至2024年的27.39%。投资收益从2023年末的4.66亿元猛增至12.9亿元,涨幅高达176.81%。对此,张家港行表示:“投资收益较去年同期大幅增加,主要原因是债券交易账户规模大幅增加。”

在资产规模层面,2024年张家港行总资产达到了2189.08亿元,同比增长5.69%。其中,贷款总额为1373.16亿元,总负债达到了1990.13亿元,同比增长4.79%,存款总额为1666.31亿元。

从报告期内的贷款质量表现来看,截至2024年末,张家港行不良贷款余额为12.84亿。对不良贷款进行细分,其中次级贷款余额4.5亿,其在总贷款中的占比从年初的0.56%降至0.33%;可疑贷款余额3.85亿,占比相较于年初增加了0.06%;损失贷款余额4.48亿,占比也较年初上升了0.17%。

在评估贷款质量变化方面,贷款迁徙率是一项极为关键的指标。它通过精准计算不同类别贷款之间的迁徙变动情况,比如正常贷款向不良贷款的转变、关注类贷款向不良贷款的向下迁徙,以及次级类、可疑类贷款朝着更次级状态的迁徙等,能够直观且动态地反映出贷款质量的变化趋势。

一直以来,张家港行的不良贷款率保持在较低水平,2024年该数值为0.94%。然而,该行年报所披露的近三年贷款迁徙率数据,却释放出值得深入探究的信号。具体而言,正常类贷款迁徙率在2022年为1.3%,到2023年上升至1.95%,2024年又回落至1.81%;关注类贷款迁徙率从2022年的20.13%逐步攀升,至2024年达到25.6%;次级类贷款迁徙率从2022年的45.16%增长到2024年的57.06%;可疑类贷款迁徙率则从2022年的28.5%大幅跃升至2024年的58.64%。