来源 :中国猪业2026-02-02

1 月 30 日,华统股份同步披露两则重磅公告:一方面发布业绩预告:预计 2025 年度归母净利润将出现 8000 万元至 1.2 亿元的亏损,较上年同期盈利 7304 万元骤降 209.53%至 264.30%,业绩由盈转亏的同时,项目投资策略也迎来大幅收缩。另一方面对两大生猪养殖募投项目进行重大投资调整,合计缩减资金超 7.7 亿元。

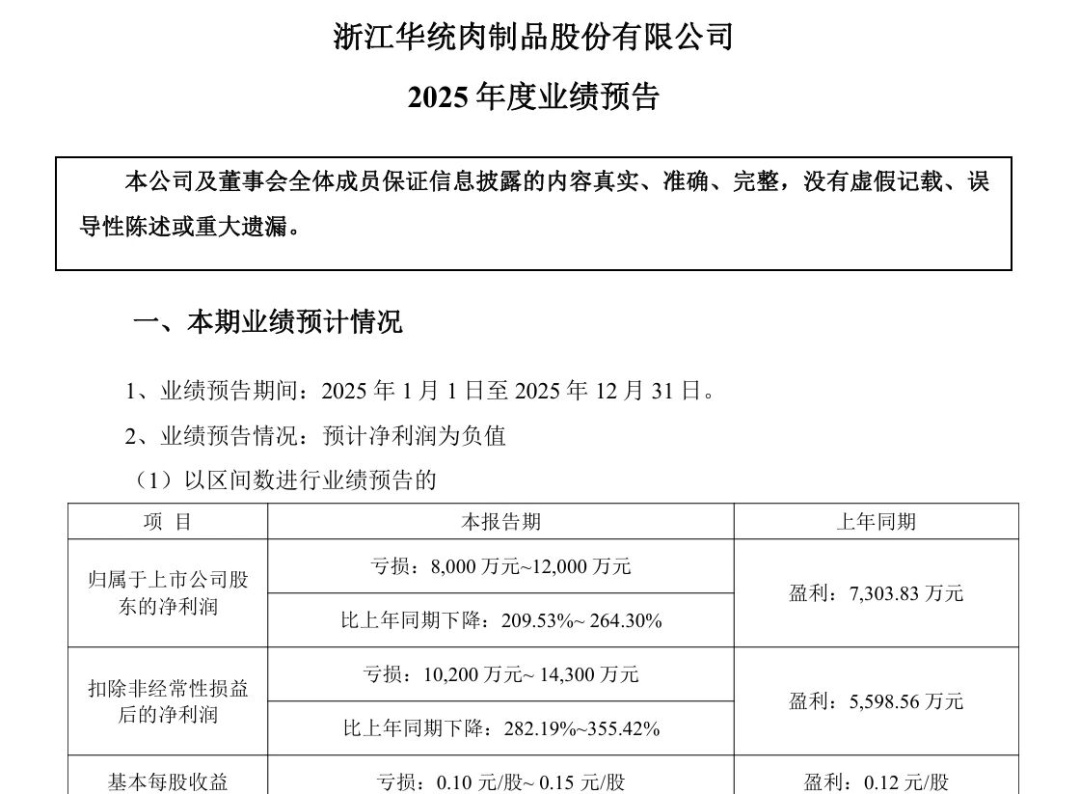

2025 年预亏最高 1.2 亿元,同比大幅下滑

根据业绩预告,华统股份 2025 年预计归母净利润亏损 8000 万元至 1.2 亿元,而上年同期公司还实现盈利 7304 万元,不仅完成从盈利到亏损的反转,同比降幅更是扩大至 209.53%至 264.30%,业绩表现不及预期。

此次业绩预亏与公司此前的激进扩产策略密切相关。为实现 500 万头的产能规划,2024 年华统股份在全国密集布局,新设多家子公司(如注册资本 5000 万元的萍乡华盛牧业),扩张步伐迅猛。此次调整的两大生猪项目,正是公司扩产进程中的代表性项目。此外,公司还与江西鹰潭贵溪市政府签约,投资约 2.5 亿元建设 1.2 万头存栏母猪场,配套中转站、洗消中心等设施,全力冲刺产能目标。截至 2025 年末,华统股份全年共出栏生猪 261 万头。

然而,随着行业去产能化进程加速,上市猪企纷纷调减产能,叠加产能过剩引发的市场行情变化,生猪价格持续低迷,直接冲击公司盈利水平。与此同时,激进扩产也推高了公司负债,其负债率曾一度超过 70%。尽管 2025 年前三季度通过降本增效等策略,负债率已降至 60.40%,但仍处于较高水平,财务压力不容忽视。

两大生猪项目合计缩减投资超 7.7 亿元

受生猪行情及财务压力,华统股份此次投资调整聚焦两大核心生猪养殖募投项目,缩减力度明显。其中,“绩溪华统一体化养猪场”原投资总额为 10.26 亿元,调整后大幅降至 3.54 亿元,降幅高达 65.5%;“莲都华统核心种猪场”投资总额从 3.04 亿元调减至 2.06 亿元,降幅为 32.2%。两大项目合计缩减投资规模超 7.7 亿元,成为公司应对市场变化的重要举措。

回溯资金来源,2025 年 4 月,华统股份完成向特定对象发行股票,募集资金约 16 亿元,净额约 15.8 亿元,专项用于上述两大生猪养殖项目及其他经营用途。截至 2025 年 12 月 31 日,该部分募集资金在项目上已累计投入约 5.46 亿元。此次项目投资调整后,将形成约 4.83 亿元的节余资金,公司表示将围绕主业谨慎论证新的投资方向。

对于此次投资调整,华统股份在公告中明确,核心原因是当前生猪价格持续低位运行,生产和价格波动风险加大等市场环境变化。公司此举旨在提高募集资金使用效率,控制项目投资风险,进一步提升经营效益。

产能目标也随之调整。公司原计划通过两大项目实现年出栏种猪 2.90 万头、仔猪 5.00 万头、商品猪 36.10 万头和淘汰猪 0.80 万头,合计 44.80 万头的产能规模;调整后,项目将集中资源专注于仔猪生产,目标为年出栏仔猪 37.5 万头,产能布局更趋集中。

综合来看,华统股份此次缩减项目投资、调整产能布局,核心逻辑是为了提升项目运行效率,保障现金流安全。在业绩预亏、行业景气度下行的背景下,公司通过收缩非核心产能、聚焦优势业务,逐步降低负债率,避免因现金流暴雷导致企业遭受更大规模的亏损,为后续稳定经营奠定基础。