上世纪80年代,张学武还是个孩子。他的父亲准备在国家级贫困县――湖南浏阳,做点私人买卖。

他把生意瞄向了凉果蜜饯。这是一类颇受湖南当地人欢迎的零食,受众比较广泛。做法也不复杂,原材料过盐腌制,再加上糖来调味。

在雇了六七个人后,小作坊开业了。他给这个作坊起了个寓意宏大的名字:腾飞食品厂。

“父亲一看到有人上门检查食品卫生,就恨不得躲起来。”

尽管腾飞食品厂不尽如人意,2005年,张学武还是与初中学历的兄弟张学文一起,接过了父亲的生意。一人负责运营,一人负责采购。

彼时,浏永公路已经通车,浏阳不再是一个往返长沙需要“天黑去,天黑回”的闭塞地区。一年后,这里还将成为全国百强县市。与此同时,张学武也已攻读完大学学业,和很多湖南人一样,去邻近的广东闯荡了一番。在改革开放的前沿阵地,他对零食市场有了更多的认知,并且明白了一个重要概念:品牌。

天时、地利、人和,他都有了。

就这样,到2017年,张学武把企业的年营收做到了7.54亿,在深交所敲响了上市的钟声。小作坊真的“腾飞”了。尽管厂子已经改名,叫做盐津铺子。

此时的张学武,豪情更胜往日。他扬言:“这只是盐津铺子的第一步,他的目标是进军国际市场。”盐津铺子也不再是昔日小作坊,它要让市场知道,它是如华为一样的“零食自主制造商的第一股”,或者再直接些――“零食界的华为”。

诸行无常,天无恒定。

2021年,盐津铺子的总市值开始“闪崩”。从年初的142.73亿元开始,“崩”到年末的110.73亿元。按照2021年年度的股东户数15346户计算,相当于平均每户股东损失约20.85万元。

这次盐津铺子没乘上东风。

人们不禁发问:“零食界的华为”怎么了?

盐津铺子董事长张学武

败局:净利润“大滑坡”

在盐津铺子披露2021年财报前,张学武讲述那些豪言,是有底气的。

自深圳证券交易所上市以来,盐津铺子的营业收入保持了多年的稳步增长。尤其是2020年,营收增速更是逼近40%,净利增速达到88.83%。

但“病来如山倒”。

凤凰网美食根据盐津铺子财报发现,进入2021年,盐津铺子在上半年便出现了失利,其在第二季度归属于上市公司股东的净利润亏损约3300多万元。这也导致2021年上半年,盐津铺子归属于上市公司股东的净利润同比下滑62.59%。

纵观2021年全年,盐津铺子归属于上市公司股东的净利润约1.51亿元,同比下滑37.65%;归属于上市公司股东的扣除非经常性损益的净利润约0.91亿元,同比下滑51.73%。

在分析2021年净利下滑的原因时,盐津铺子的公告话术显然有些避重就轻。

比如,盐津铺子说“2021年公司积极面对后疫情时代零售渠道去中间化再去中心化之后的行业新变局,锐意进取主动变革进行业务转型,在产品矩阵基础上进一步聚焦核心品类……狠抓供应链做大单品取得成本优势。”

可现实是,盐津铺子去年休闲烘焙点心类(含薯片)、休闲深海零食(鱼豆腐、鱼肠、蟹柳等)、休闲肉鱼产品营业收入增速均低于营业成本增速,导致产品毛利率全面下滑。

至于第二季度的亏损,盐津铺子则将其归咎于“因转型费用投入和原材料涨价等多种因素叠加而影响短期业绩”,并且强调“但公司应对及时应变合理,在7月8月经重新评估并优化调整后,第三季度和第四季度控制和保持了较为合理的费用投入,销售产品、销售渠道和销售区域同步进行结构性优化”。

由此,凤凰网美食认为,转型过程中的决策失利,才是盐津铺子2021年业绩失速的主要原因。

原因:研发不足、错判形势

是什么让盐津铺子“败走麦城”?

凤凰网美食认为,“败走”的本质原因在于两点:一是尚未像宣称的那样,如华为一般重视产品研发;二是战略判断失误,固守传统商超这一渠道。

众所周知,我国休闲食品品类丰富、种类繁多,消费者覆盖范围相对较广,产品不断进行创新,新品快速扩张是行业增长的重要推动力。

一直以来,盐津铺子的形象一直是“零食界的华为”。意思是不同于三只松鼠、良品铺子的贴牌代工模式,盐津铺子是一家以自主研发为主的品牌。

曾经,盐津铺子在“实验工厂”模式助力下,产品可迅速完成从研发至规模生产,这是其公司产品可以快速抢先占领市场的重要因素。

但今时不同往日。

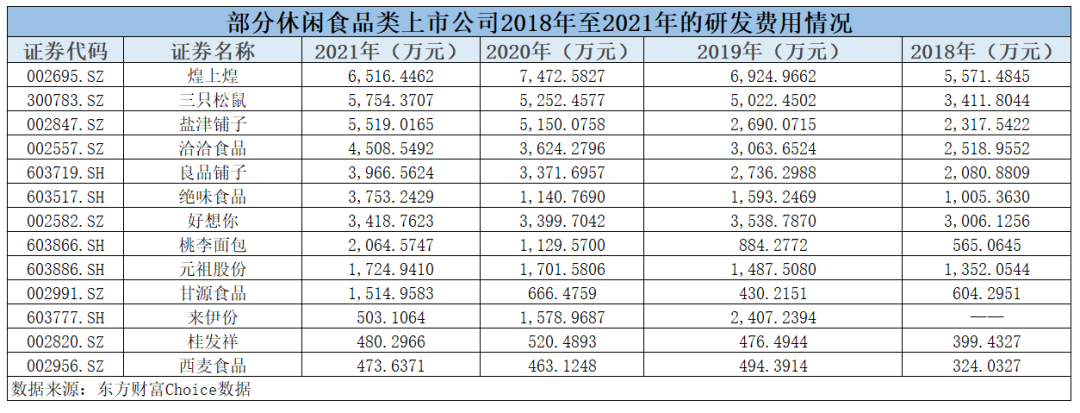

由上表可知,虽然盐津铺子近几年在研发费用的投入上持续加大,但研发能力已然成为休闲食品类上市公司的大干快上之地。如今盐津铺子的对手们,已是越发的强劲,硝烟四起。

真正的护城河还没有形成。

值得玩味的是,2017年-2021年,盐津铺子的研发投入占公司营业收入比分别为2.20%、2.09%、1.92%、2.63%、2.42%。与竞争对手相比,盐津铺子的数据还算好看。但如果真要对标的华为,仅2021年的研发投入占公司营业收入比值,就达到了22.4%。

毕竟零食不是科技企业,技术含量没有那么高。

“硝烟”同样浓重的第二个领域,便是销售渠道。

伴随电商渠道渗透率的提升,传统商超、便利店、专卖店、杂货铺的零售渠道格局逐步和线上渠道相融合,且社区团购等新零售渠道业态出现,渠道正在不断裂变和相互迭代演进。

没能及时地、迅速地拥抱社区团购,使得盐津铺子一度在渠道变革中受到重击。

2015年、2016年社区团购开始萌芽,新冠疫情暴发后,社区团购也在“宅经济”的助推下兴起,而2020年的盐津铺子依然在深耕传统商超,导致其线上渠道和社区团购规模均不大,盈利能力相对较弱。

2017年至2021年,盐津铺子电商渠道营业收入分别为4947.43万元、10218.58万元、7019.50万元、10921.77万元、13879.01万元,占营业收入的比例分别为6.56%、9.23%、5.02%、5.58%、6.08%。

2020年下半年开始,社区团购对传统商超渠道开始分流。对此,盐津铺子的措施,是重金守卫传统商超。

那一年,盐津铺子的销售费用达到4.71亿元,同比增长37.09%。与之形成鲜明对比的是,是盐津铺子直营商超渠道营业收入在2020年实现63042.59万元,占营业收入的比例为32.18%。

凤凰网美食发现,直营商超渠道对盐津铺子的营收贡献占比已经从2017年的53.57%下滑到2020年的32.18%。2021年,这个比重则进一步下探到28.90%。

由此可见,渠道变革,乃大势所趋。而盐津铺子显然再次出现了判断失误。

2021年7月,盐津铺子曾对外表示,“去年(2020年)社区团购刚开始热的时候,我们还是比较乐观地看待其冲击,认为它是一个新渠道,能分商超的流量,但并不是颠覆性的,是和商超共存的。但今年(2021年)来看,其实它只是一个征兆,零售格局在去中间化再去中心化之后发生根本性转变,渠道的壁垒作用和红利在削弱,市场对产品力的要求更高。”

救场:实控人带头“假装”增持

业绩增收不增利的盐津铺子,在2021年还在遭遇了一次股价“闪崩”。

2021年7月,盐津铺子的股价发生了“断崖式”下跌,从7月1日的105.08元/股,下滑到7月28日的52.67元/股,累计跌幅达49.88%。

尤其在2021年7月15日至19日期间,盐津铺子连吃三个跌停板。

那期间,盐津铺子究竟发生了什么,引得股价“悲惨”至此?

从消息面来看,盐津铺子在2021年7月15日发布了2021年半年度业绩预告,向市场传递了两个信息,表面上是业绩未达预期,本质上是渠道端战略出现失误。

盐津铺子的公告原文是这样表述的,“公司低估了社区团购等新零售渠道对传统商超渠道影响,2021年上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多(有冗余),但商超渠道销售收入增长及渠道业绩未达预期。”

那段时间,大多数券商机构给盐津铺子的投资评级是维持“买入”,而安信证券则从“增持”变为“调低”。

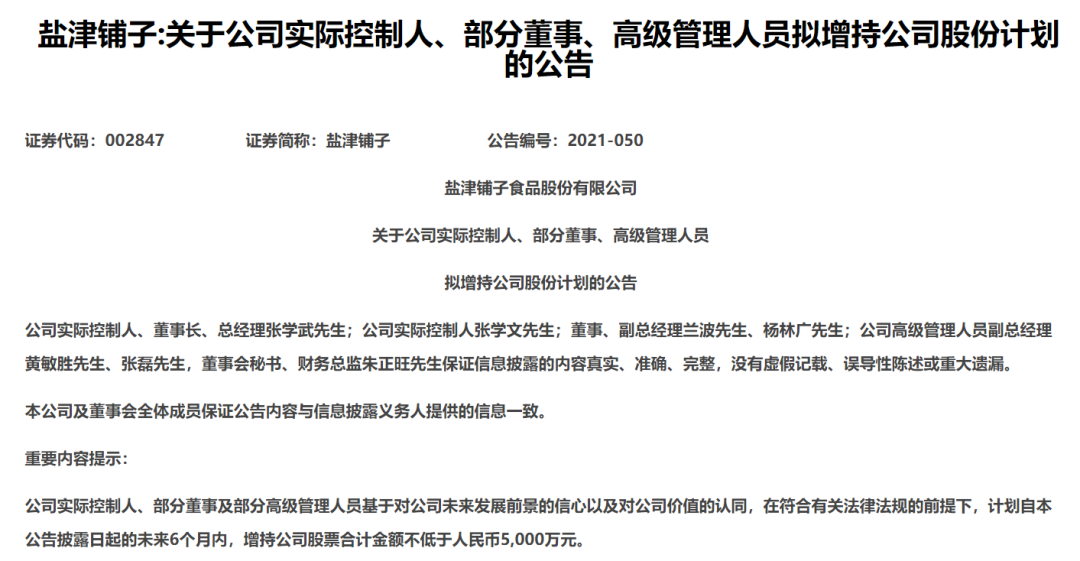

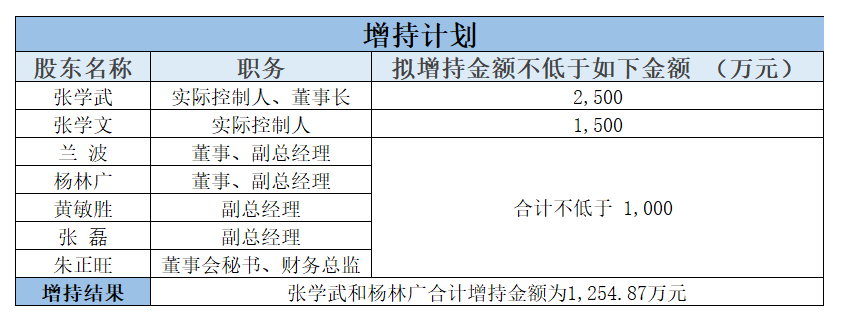

2021年7月20日,盐津铺子实控人张学武和张学文大概是看不下去了,携同几位高管发了增持计划,打算增持公司股票合计金额不低于5000万元。

不过,截止增持计划到期,盐津铺子实际控制人张学武、公司董事兼副总经理杨林广合计增持公司股份160800股,占公司总股本的0.1242%,增持金额为1254.87万元。

也就是说,实际增持金额约为当初增持计划底线的25%,并且,盐津铺子实际控制人张学文、董事兼副总经理兰波、副总经理黄敏胜、副总经理张磊、董事会秘书兼财务总监朱正旺均未如约增持。

对于增持结果的“爽约”部分,盐津铺子给出的解释是:“自披露增持计划事项后,受公司2021年半年度报告、2021年第三季度报告等信息披露窗口期影响,公司拟增持人员的有效增持时间缩短。增持计划实施期间,公司拟增持人员一直在积极筹措资金,但由于金融市场环境变化、融资渠道受限等客观因素,导致增持计划的实施遇到实际困难。”

然而,这个理由,股民们接受吗?

2021年,盐津铺子的总市值从年初的142.73亿元下跌至年末的110.73亿元,按照2021年年度的股东户数15346户计算,相当于平均每户股东损失约20.85万元。

进入2022年,盐津铺子的股东户数持续下滑,截至今年3月底,已降至13149户。

与此同时,盐津铺子的股价依旧徘徊在低位。截至今年5月5日收盘,盐津铺子当前股价为73.51元/股,总市值为95.09 亿元。

遥想上市之初,盐津铺子的发行价为9.14元/股。2020年10月,其股价一度超过150元/股,总市值因此逼近200亿元。

谁也不知道,那是否是最后一段高歌猛进的日子?是不是盐津铺子辉煌的“绝唱”?

从腾飞食品厂,到盐津铺子,张学武父子兄弟在近40年的时间里,把握了时机、拥抱了变化,将小作坊经营成了上市公司。

这40年,我国的休闲食品行业也从贫瘠走向丰富,直到形成如今零售额超七千亿元的庞大市场。变化可谓是天翻地覆。

与过去相同的是,目前,这个市场由坚果炒货、糖果、巧克力及蜜饯、香脆休闲食品、面包、蛋糕与糕点等众多百亿元到千亿元规模的细分品类组成,依旧呈现出“大行业+小公司”的特点。在这里,淘金者们依旧都是“小作坊”。

但毫无疑问,盐津铺子始终怀揣着成为大公司的梦想。它登上过山峰,也迎来了阵痛。如今,面对劲敌的环伺,战略的失误,希望盐津人切莫忘记它的发展之路,明察东风,革故鼎新。