������ʽ��ƷΪ��ɫ�������Ʒ���Ʒ���ν�����2005����ɢװ�����۽���ң�ͨ�����к決Ѹ��׳�����չ������ʽ����ʳƷΪ��ɫ�IJ�Ʒ����2023�깫˾�������������ʽ��ʳս����Ϊ��˾����ս�ԣ��۽���±��ʳ����������Ʒ����ζ��ʳ��������ɳ������決����Ƭ���X�m�ߴ����Ʒ�ࡣ���У���±���決�������������ǧ�ڼ�Ʒ�࣬����͵�����ʳ��Ʒ��������Ͽ죬�г���ֽ�Ϊ��ɢ��ӵ�нϴ�DZ����

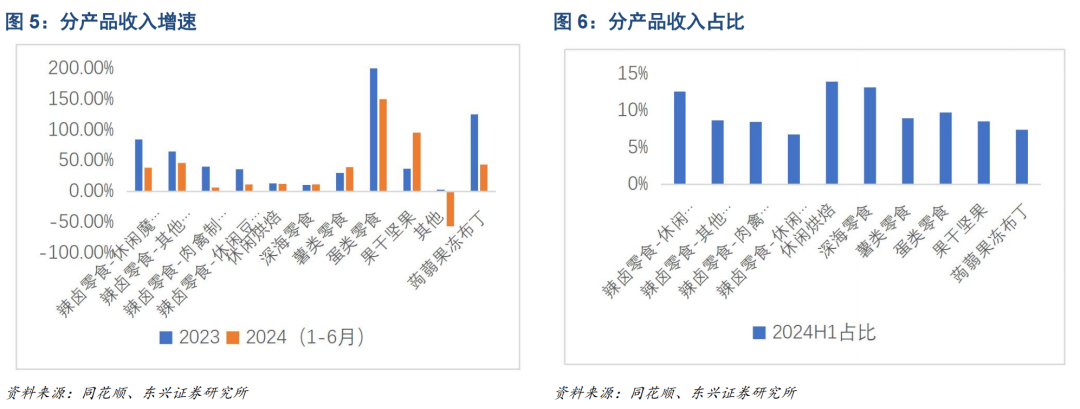

������˾��ƷƷ��ḻ����Ʒ�����پ��ϸߡ���˾��Ʒռ�Ƚ�Ϊ���⣬ռ�����ĺ決��Ҳ��ռ����˾�����14%��Ŀǰ�������IJ�ƷΪ���ȵ�/�X�m��������/���ɼ��/ħ����Ʒ/������ʳ/��±���������������24H1���ٷֱ�Ϊ150.54%/44.01%/95.98%/38.90%/39.34%/46.36%���ڶ������������Ʒ��Ĵ����£���˾����ҵ�����ֳ�ǿ����������ͷ����ǰ����ʽ��ʳ���г���ģ4000-5000�ڣ������ʴﵽ10%��15%����Ʒ���ɢ��û����ҵ��ͷƷ�ƣ����ȵ���ħ����Ʒ����������ʽ��ʳ��Ŀǰ�����������Ʒ�ࡣ��˾���ȵ���ħ����Ʒ����ռ�ȣ�24H1�ֱ�Ϊ10%/13%��������(24H1�ֱ�Ϊ151%/39%)˫�ߣ�Ϊ��˾�����Dz�Ʒ���Ӳ�Ʒ�ĽǶ��ǹ�˾����Ҫ�������������ǽ���ѡ�������Ʒ���ص������

������ħ����ë�dz�Ϊ��ҵ��Ʒ�����о������ռ䡣��ζ����ʳƷ�е�ħ����Ʒ�г���ģԼ60��Ԫ���������������20%���ϣ��������ٻ���������ħ����г����ʻ����ߣ���Լֻ��3-4%���������˽Ⲣ���Թ����Ʒ�ࡣ23�깫˾����ħ����Ʒ�г��ݶ�Լ12%���齴ζ��ë���г����۵�һ�������ǢǢ�ڰ�װ����50%����ռ�ʡ�����������28%����ռ�ʣ���˾������ħ����Ʒ����ռ�����кܴ������ռ䡣

�����Ʋ����ȵ������ռ䡣���ȵ��ǹ�˾��һ���Ʒ������ռ��Լ10%���ǹ�˾�������IJ�Ʒ��2024��6�¡����ʡ����ȵ���פȫ��ɽķ��Ա�̵꣬2024��ò�Ʒ��Ƕ������2023�����ȵ��г���ģԼ30��Ԫ��ɽķ�ϼ����ȵ�������һ���������ȵ�������������������100��Ԫ��չ�����ȵ�����Ҫ���ݱ���������ֳ��ҵ�����ڻ���Ͷ�ʽϴ����������ȵ���ҵ���жȴ����������ơ��������㣬��������ȵ�100�ڵ��ն��������ܹ�����20%����ռ�ʣ����ȵ����ܹ���14�����ҵ�����������24Q1-Q3��˾���ȵ���������4.19��Ԫ�������Ʋ����з����������ռ䡣

������Ӫ�Ƚ�����������ȽϹ�ֵ���߱��Լ۱ȡ�����Ƚϣ���˾��ֵ��Ȼ������ʷ�ϵ�ˮƽ������Ƚ�PEGˮƽ����ɱȹ�˾��ȴ����е�ˮƽ��Ȼ���Ӿ�Ӫ���ֽ����ĽǶȣ��Աȼ��ҿɱȹ�˾��2023-2024Q1-Q3��Ӫ���ֽ�����Ϊ���Ĺ�˾ֻ���ν�;���ʳƷ�����⣬��˾�ľ�Ӫ���ֽ�����������С�����еĿɱȹ�˾��������˾��Ӫ����Ƚ�����˾��Ʒ�������ķ�չ�Լ���Ӧ���Ľ����ܹ�Ϊ��˾�ṩ���������Ķ�������Ϲ�˾Ŀǰ�ϵ͵Ĺ�ֵˮƽ����Ը����ȶ��ľ�Ӫ״�����õ��ֽ���Ѫ���������ǵ�25�����߽��ƶ��������գ�������Ϊ��˾��ֵ�߱���һ�������Ŀռ䡣

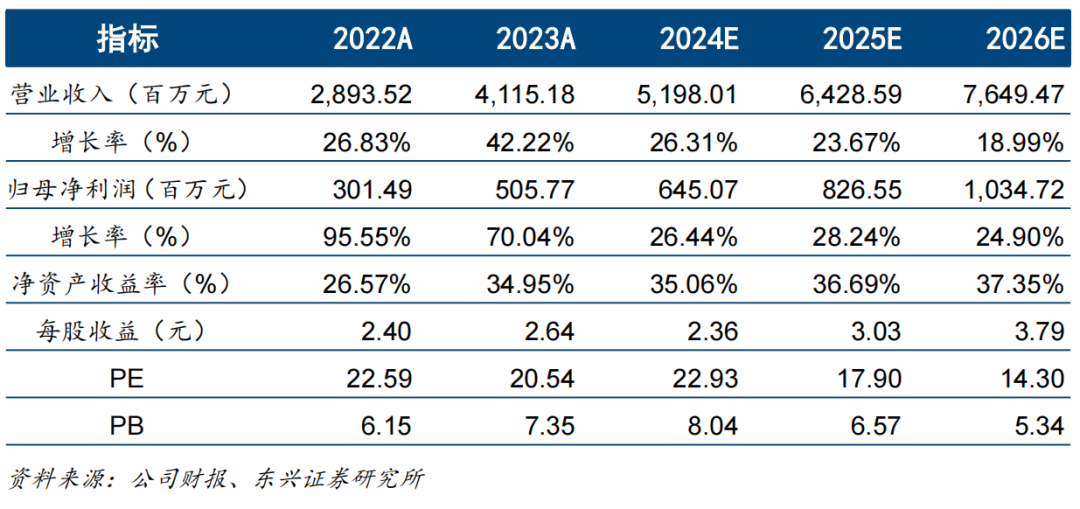

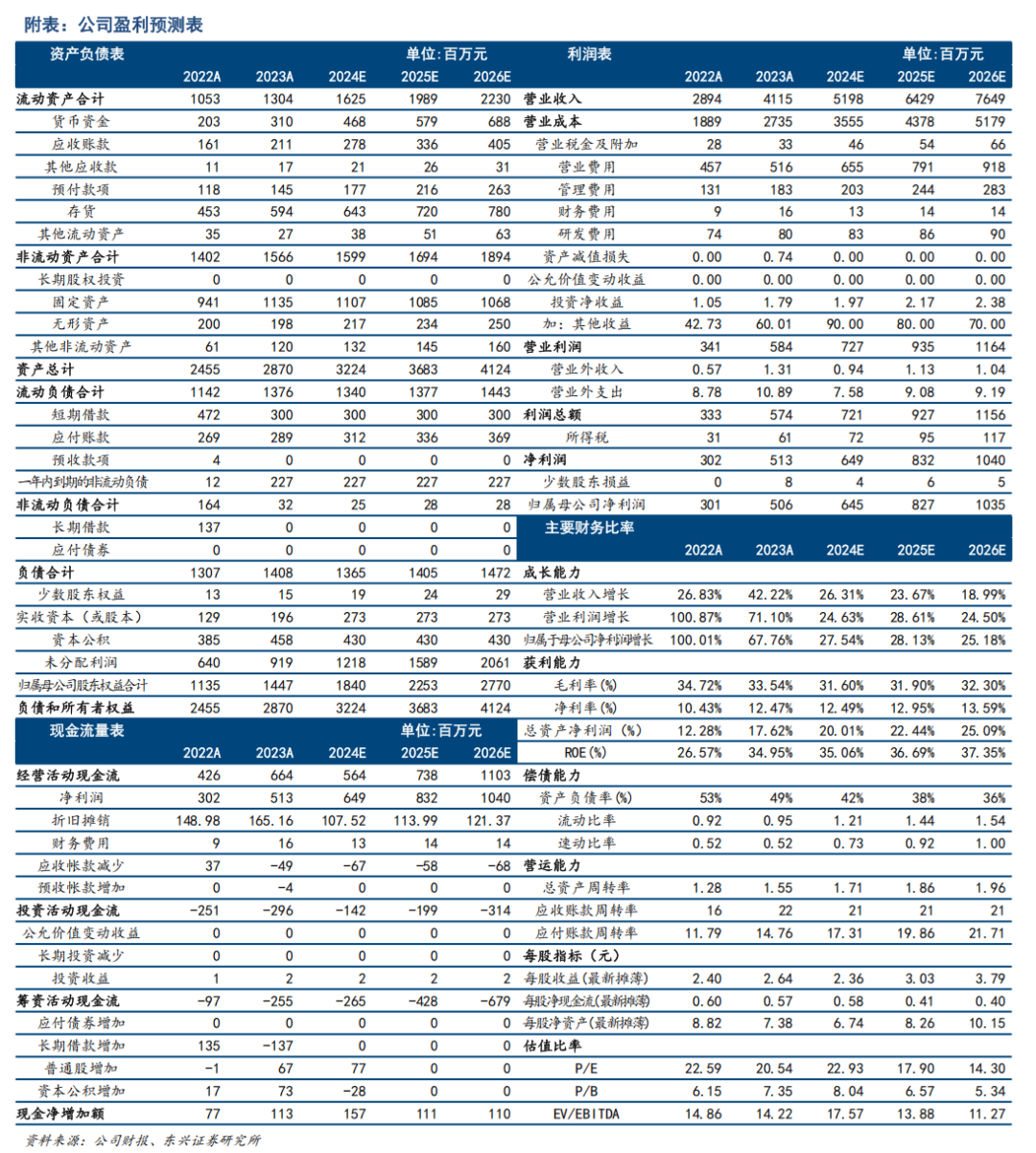

����Ͷ�ʽ��飺�����Ʋ˾2024-2026��Ӫҵ����ֱ�Ϊ51.98/64.29/76.49��Ԫ����ĸ������ֱ�Ϊ6.45/8.27/10.35��Ԫ���ֱ�ͬ��+26.44%/28.24%/24.9%����ӦEPS�ֱ�Ϊ2.36��3.03��3.79Ԫ����ǰ�ɼ۶�Ӧ2024-2026��PEֵ�ֱ�Ϊ23��18��14�������衰ǿ���Ƽ���������

����������ʾ��������ʳ�����������������ң��۸�ս���¹�˾���������ν����ӿعɹ�˾����������æ���Ź�Ȩ����˾��ü�������ҵ����������һ���IJ�ȷ���ԣ�������ʳ������ѹ��Ӱ�칫˾�������ѻָ�����Ԥ�ڣ�ʳƷ��ȫ���ա�

��������ָ��Ԥ��

����

����1

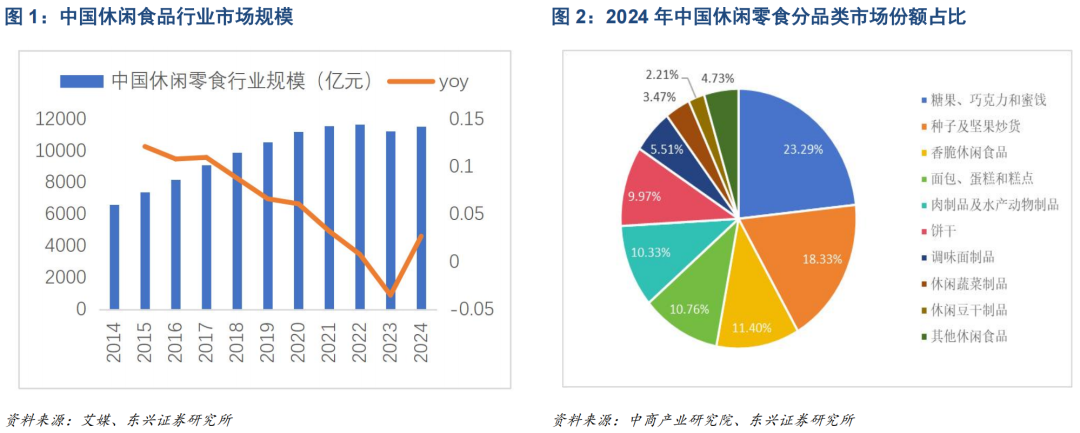

����������ʳ��ҵ�г���ģ�Ȳ��������ѳ�Ϊ���ڼ��г�

����������ˮƽ������ߡ�����������������ı����£������߶�������ʳ�ȷǸ���ʳƷ�����������������������ҹ�������ʳ��ҵ�г���ģ�����Ȳ��������ݰ�ý��������Ԥ�⣬2014����2024�꣬����ҵ���������������ԼΪ5.76%��Ԥ��2024���й���ʳ��ҵ�г���ģ�������۶�ƣ����ﵽ11550��Ԫ����10�����й�����ʳƷ��ҵ�г���ģ������������ƣ�23�����л��䣬24���ػ�������

������ʽ����ʳƷռ���кܴ������ռ䡣 20����ĩ���ǹ�����Ƭ����ʳƷ�ͱ��ɵ���ʽ��ʳ��ʼ�����й��г�����ʱ��Ҫ��������ҵ�������г����жȽϸߣ�24���ǹ����ɿ������۽���ռ�����ﵽ23.29%����������Ӽ��������ռ�ȴﵽ18.33%�����ű�����ʳ��ҵ�������г������Ӿ磬��ʳƷ������ḻ����������������ʽ��ʳΪ�����ı�����Ʒƾ��������й���������ʳϰ�ߺͿ�ζ���ص�����ӱ��������ʽ������ʳ��Ҫ������Ʒ����ζ����Ʒ�������߲ˡ�������Ʒ�ȣ�Ŀǰ���ǵ��г��ݶ���Ȼ�ϵͣ���ϴ�ͳ��������ʳƷ���кܴ�������ռ䡣

����

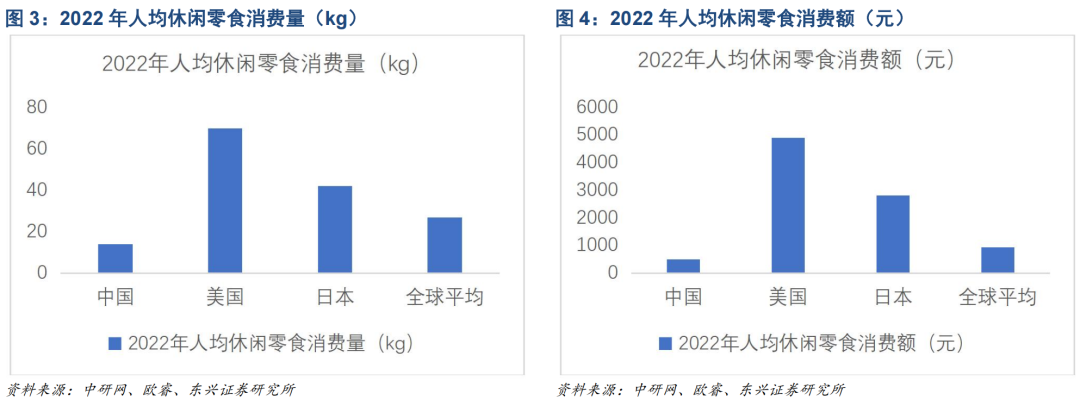

�����ҹ�����ʳƷ�˾�����������������2022 ���ҹ�������ʳ�˾��������ϵͣ���Ϊ 14kg�����Ե�������/�ձ���ȫ���˾�ˮƽ��70kg/42kg/27kg���������˾�����ʳƷ������Ϊ�ҹ��� 5 ����ȫ���˾�����ʳƷ������ҲΪ�ҹ��Ľ� 2 �����ҹ�����˾�������ʳ���Ѷ�ֱ�� 500 Ԫ/�ˣ�Ҳ���Ե�������/�ձ���ȫ���˾�ˮƽ��4908 Ԫ/2821 Ԫ/942 Ԫ�������������ձ��ȷ�����Ҽ�ȫ��ƽ��ˮƽ��ȣ��ҹ�������ʳ�������кܴ������ռ䣬δ�������˾���֧������Ľ�һ���������г��������ȵļ�ǿ������ʳƷ���ó�������չ���й�����ʳƷ���˾������������Ѷ���������ڳ���������

����

����2

������˾�����ƷƷ�չ������˾�ػ�����

�����ν�����2005����ɢװ�����۽���ң�ͨ�����к決Ѹ��׳�����չ������ʽ����ʳƷΪ��ɫ�IJ�Ʒ�����ڷ�չ�����в�����չ��ƷƷ�ࡣ2005���ν�����ʳƷ����˾��ʽ�����������Ƴ������۽�����ɢװ��Ʒ�������ҵ�ڽ��а�װ����װ��Ʒ�Ŀհף�2016�깫˾�����決��㳧���決ϵ�г�Ϊ�ν������ص���Ʒ�ࣻ2018�깫˾�����Ƴ��������ְ֡��̱��決��Ʒ�����조�ν�������ʳ�ݡ����������ְ�����ݡ����е���2021�꣬��˾�ܵ�������̳������»�������Ӱ�죬�����������ͣ���˾����ת�ͣ��������۽�����Ʒ�࣬ȫ�������Ʒ��ս�ԣ��Դ��������Խ����Ʒ����Ʒ���������������������뷢�����Ȳ���ǰ��2022�꣬�ν����Ӱ��ա���Ʒ�ơ���Ʒ�ࡢȫ������ȫ��ҵ����ȫ�����г���ս�Թ滮��������������������Ϊ��Ʒ������˫������������2023�깫˾�������������ʽ��ʳս����Ϊ��˾����ս�ԣ��۽���±��ʳ����������Ʒ����ζ��ʳ��������ɳ������決����Ƭ���X�m�ߴ����Ʒ�ࡣ�ν��������϶�Ʒ����Դ���γɺ������ʳ��31���ʡ�����ë�ǡ���ħ�������決ʳƷ�������ְ֡���������ʳ�����ʡ����X�mƷ�ࡰ�X�m���֡��ȵIJ��컯Ʒ�ƾ���ͨ�������г���λ��ϸ�ֻ���Ʒ���֣���Ʒ���ڸ����������γ��˾������ơ����У���±���決�������������ǧ�ڼ�Ʒ�࣬����͵�����ʳ��Ʒ��������Ͽ죬�г���ֽ�Ϊ��ɢ��ӵ�нϴ�DZ����

������˾��ƷƷ��ḻ����Ʒ�����پ��ϸߡ�����2024��H1����Ʒռ�������������к決��ռ��14%��ͬ������16%����������ʳ��ħ����Ʒ��ռ�Ⱦ�Ϊ13%���ң����ٷֱ�Ϊ14%/39%����±��ʳ��ħ��������Ʒ������Ʒ�����������ǺϼƵ���±Ʒ��ռ�ȴ�37%������ֵ�ù�ע���ǵ���Ʒ�������ȵ�Ϊ���IJ�Ʒ��ռ��9%��24H1���ٸߴ�151%�����ɼ��������Ҳ�dz�ǿ����2024���ϰ���ͬ������95.98%����Ҫ��â���ɴ������X�m������������������2024���ϰ���ͬ������44.01%��������ԣ�2024���ϰ�������245,901.85��Ԫ��ͬ������29.84%���ߴ�Ʒ���еľ�СƷ������5��Ʒ������35%���ϵ��������ڶ������������Ʒ��Ĵ����£���˾����ҵ�����ֳ�ǿ����������ͷ��

����

����2.1 ����ħ�����齴��ζ��ë����֤��˾����ʵ��

����2023��10�£��ν������Ƴ���ħ����ë����Ʒ�ơ���ħ������ͬʱ��������ζ�ġ�ħ����ë�ǡ���Ʒ��ͬ�ڿ�����������СħŮ��Ҳ����ħ���г���

�������ݸ���˹��ɳ���ı��棬�ҹ���ζ����ʳƷ�г���ģ��ռ����������������2016��1139��Ԫ����2021��1729��Ԫ�����������ʳ�����ζ����ʳƷ��5.5%�����У���ħ��Ϊ��������ζ�����߲���Ʒ����ζ����ʳƷ����������Ʒ�࣬�г���ģ��2016���133��Ԫ����2021���265��Ԫ��Ԥ��2026�꽫�ﵽ587��Ԫ��2021��2026���긴�������ʽ���17.2%������Զ��������ζ��ʳ������ζ����ʳƷ�е�ħ����Ʒ�г���ģԼ60��Ԫ���������������20%���ϣ�������ζ�����߲���Ʒƽ��ˮƽ���������ٻ���������ħ����г����ʻ����ߣ���Լֻ��3-4%���������˽Ⲣ���Թ����Ʒ�ࡣ������Ƭ��������Ʒ����ȣ���ģ������ԣ���ζ��δ�����о���г��ռ����������˾��ħ��ħ�������к���ð�����ʱ����������ͻ����2000��Ϊ��֮��������ҵ��Ʒ��23�깫˾����ħ����Ʒ���۶�4.76��Ԫ�����㵽�ն����۶�Ԥ��7��Ԫ���ң���60�ڵ��г��ݶ���㣬ռ��12%��24�깫˾����ħ������ë�������ǢǢ�ڰ�װ����50%����ռ�ʡ�����������28%����ռ�ʣ���˾������ħ����Ʒ����ռ�����кܴ������ռ䡣

����24H1��˾ħ����Ʒ���ٴ�38.9%���齴ζħ��ռ��˾ħ������������Լ40%���Ʋ˾ħ����Ʒ��Ҫ�ɴ�ħ���齴ζħ����Ʒ������2024���ϰ��꣬�������л����ֺ�Ʒ�ơ����ؾӡ���������������ħ�������Ƴ��ˡ����ؾ��齴ζ��ħ����ë�ǣ���ƾ������صIJ�Ʒ���£��ٻ���ʳƷ��ҵ����������й��Ǿ�ʳƷ��ҵ��Ȱ���Ȳ�Ʒ����FBIF��ȴ���������ʳ�����͡�ISEEȫ����ζ�������˿��Ʒ�����ڶ���ƽ̨���ϱ�����������Top1�����һ����ŷ���֤����Ϊ���齴��ë��ȫ��������һ���IJ�Ʒ��

������ħ�����齴��ë�Dz�Ʒ���Ƴ�������ͻ��ǧ����ʱ�����£�չʾ��ǿ�����г����졣��ħ���ľ��������������Ʒ�Ĵ��¼����컯��һ���棬������齴��ζ����ͳ��ħ����ë�����ϱ����齴�̶ǽ�ϣ��������µ�ζ�ͣ��������г�������ζΪ����ħ����ʳ��һ��ζ��֡���ħ�����������ؾ��齴�Ĵ����ܹ�Ϊ��Ʒ���Ӹ�Ũ����齴��ζ���˺�ħ�����齴����ζ��Ʒȫ��ʹ�����ؾӵ��齴��ֻΪ�˸��齴ħ����ë�ǵIJ�Ʒ���и��õķ�ζ�ͿڸС����⣬����ħ����Ʒ�Ƶijɹ�����Դ�ڴ��µIJ�Ʒ��ƣ����������侫�������г���λ��������18��25���������Ⱥ�塣���������߶������������ʹ�á���ħ����ͨ���Ƴ³��£��ɹ�ռ����Z������ħ������ʳ����֪��Ʒ������ͨ�����½���ͳ�齴�̶Ǹij���ʳ��ʽ�����������˶��¿�ζ�ij��ԣ��������罻ý���ϵ����飬��ǿ�˲�Ʒ�Ĵ�������2024��5��28�գ���SIAL���Ź���ʳƷչ�У���ħ��Ʒ�ƽ�һ���Ƴ�������ֿ�ζȫ�µ�Ʒ���ֱ���ħ��౬�ǣ������齴ζ������齴ζ�������齴ζ������֭ħ��ɣ�ɽ����ζ������ζ������Ϊ���������չ�б��ܹ�ע�ͺ��������ŵ�Ʒ����˾ͨ��������˵Ȼ���ʳ�ĺ��볤ɳ�ز���ɽ����ħ��ɡ���ϵ�������ζ��ӭ����Z�����Լ���ζ��̽������������Ʒ�Ƶ������������⣬����ħ����Ʒ�����ƵĹ���ʹ�������߸�����ͬ��Ʒ�ƣ�Ʒ������ħ������Ϊ���������еı�־����ǿ��Ʒ�Ƶĸ��Ի���ճ�ԡ�ͨ����600�괩Խ�ɶԡ��ȸ����Ļ��еĻ��Ʒ�Ƴɹ�����Z�������룬������Ʒ�Ƶ�ʱ�икͲ���С����罻ƽ̨�ϣ���ħ��ͨ�����ij���Ӫ������Z�������ճ�����������ܽ�ϣ����ڶ�����С�����ƽ̨�ϳɹ�����֪���ȣ�Ѹ�ٵ��϶����������Ϊ������ʳ�Ĵ�����ͨ����Щ���ԣ�Ʒ����Ч�������г�ճ�Ժ��������ҳ϶ȡ�����ħ�����齴ζ��ë�ǵijɹ���Ȧ֤���˹�˾�ڲ�Ʒ���º�Ӫ�����桢��ҵ���ѿصȷ���������ۺ�������δ������������������Ƶ������Ʒ�ϴӶ�ʵ�ָ��౬Ʒ�ĸ��ơ�

��������Ʒ�����ữ��ͬʱ��˾Ҳ�ڲ������������������Ľ��衣�ν����������Ͻ�����ħ����أ��������ϺͶ����ǽ����˶��ħ�ۼӹ�����������ħ��ɹ�ɡ���Ƭ�ӹ��ɾ��ۣ����˵����ڵ�ħ���ӹ��ɳ�Ʒ����˾�عɹɶ����عɵ����Ͻ��ħ��ʳƷ����˾ӵ�еĽ��ħ�ۼӹ�����Ҫ�����ܹ�˾�ν�����������ħ��ˬ���X�m����������Ʒ����������ʳʹ�á�����Ŀ��Ͷ��3��Ԫ���½�������15021.56ƽ���ס�����4800.92ƽ���ף��ƻ����ֵ��4��Ԫ����Ӧ������������ȱ����˲�ƷƷ��Ҳ�ù�˾�ڼ��ҵ��г�������ӵ�и��͵��ۺ������ɱ��Ͷ����θ�ǿ�Ļ���Ȩ����Ϊ��˾ǿ�����ľ������ݡ�

����

����2.2 �����ʡ������ȵ������������н�����Ա������ȡ���Ȼ�

������˾��2022������г��Ƴ����ȵ���Ʒ��ƾ��ḻ���������飬�Ѿ����г���ȡ������ͻ�ơ�2024��1�£����Ƴ�ս����Ʒ�ơ���ħ�������ν������ٴ��Ƴ��ڶ���ս����Ʒ�ơ����ʡ���������ħ������ijɹ�����ת�������ȵ��г�������Ʒ�����ȵ���ʳƾ��Ʒ�����ζ����Ӯ�����г��Ĺ㷺�Ͽɣ������ŷٷ�2024�ϰ������ȵ���ʳȫ�����۶��һ����֤��

����24H1��˾������ʳ2.39��Ԫ��ͬ��+150.54%��ռ��˾�������Լ10%��Ŀǰ�ǹ�˾�������IJ�Ʒ����ʱ��˾�ĵ��������ȵ��Ÿս���ɽķ����û�е����Թ���������ʱ��2024��6�¡����ʡ����ȵ���פȫ��ɽķ��Ա�̵꣬����ܵ�ɽķ������ӭ�� 2024��ò�Ʒ��Ƕ���ɽķ��Ʒ��TOP1�����ۻ�Сʳ�ȶȰ�TOP1��������⸬��TOP1���Ȱ�

�������ȵ��г��𱬣����ڷ���DZ�������ȵ��뱬�����ʿ��������֮��������ζ�ֽ�������������Ϊ���ͱ������ݱ�������2019�����к�ɽķ��ʿ��ƾ���ž��Ե��Լ۱�Ѹ�ٳ�Ϊ��Ʒ�����۶�ռ�����ŵ���Ӫҵ���8%����10%�������۶������ﵽ10��Ԫ���ϡ���˾���ȵ���ɽķ�������±������˳�20����ÿ��69.9Ԫ�ļ۸�������۶��1398��Ԫ�������Ʋ˾���ȵ���ɽķ���������Ѵﵽ2000������ÿ�¡�������ʿ��������ǧ�㵰���ڻ�Ա�걬�����������Ʒ���������������ɽķ�Ľ�פ������һ���ƶ����ȵ���������2023�����ȵ�����ӭ���˱����Ե��������г���ģԼ30��Ԫ����������ÿ��20%���ҵ��ٶȳ�������������Զ��������ʳ��ҵ�����٣�ɽķ�ϼ����ȵ�������һ���������ȵ�������������������100��Ԫ��չ��

����Ŀǰ��˾���ȵ���Ʒ����Ҫ���������Ǿ���ʳƷ�����а��ա�ʮ�ڼ���Ʒ�����������ȵ��Ĺ滮�����빫˾���ƣ���������ֳ�������˲��֡����ȵ�����Ҫ���ݱ���������ֳ��ҵ��������ֳͶ��ϸߣ�2023�꣬�ν�����Ͷ��2.3��Ԫ�������ȵ����ء�ӵ��������ֳ���ܹ������Ʒ�����Լ�ԭ�Ϲ���������ķ��գ����ڻ���Ͷ�ʽϴ����������ȵ���ҵ���жȴ����������ơ��������㣬��������ȵ�100�ڵ��ն��������ܹ�����20%����ռ�ʣ����ȵ����ܹ���14�����ҵ�����������24Q1-Q3��˾���ȵ���������4.19��Ԫ�������Ʋ����з����������ռ䡣

����Ϊʲô�ǡ����ʡ����ˣ�

�����Խ�ȫ��ҵ�����ϲ�ƷƷ�ʡ�2023�꣬�ν������ڽ�����ˮͶ�ʽ�����ȫ������רҵ������ֳũ�����������������˲š�������ֳ�淶��Ʒ�ʱ�����˾�����˵�ƷƷ����ϵͳ����������������ϵͳ�����ֻ�����ģʽ��ʵ���˶������ߡ�����������ˡ������ݡ���ȫ��λ������ȫ�Զ��������豸ȫ��λȷ�������ȵ���Ʒ�ʡ����ǻ�����һϵ�еĿ�ѧ��ֳ�淶�����ʳ�Ϊ��ҵ����á���+����ʳ��˫��֤��Ʒ�ơ�Ŀǰ���������ֳ���ǹ��ڹ�ģ�����һ�ù�����֤��������ֳũ�������⣬Ϊ�����̶ȱ�֤ԭ�ϵ����ʺͰ�ȫ����˾��ũ��45���ӳ����ڲ��������ֻ��̶��빤�ձ�һ�������ȵ�����������ũ��ÿһ��ԭ�����ȵ��ڴ�ũ�������ᱻ��һʱ���˵���������һʱ����мӹ�±�Ӵ����������µ����ʵ�����������Ϊ�������ȵ���ʳ������ʱ�������������12Сʱ��

������Ʒ���컯�ǵ��ʵ���һ��Ҫ���������������ȵ���Ҫ������ɢ����ֳ�����������ҵģ�������������⣺��һ��ԭ���Ϲ�Ӧ���ȶ����ɱ����ÿ��ơ��ڶ������ء������������Ʒ�������ѿء�����˾��ũ������ֳ������ʼ�ռ�ֹ��������������ظ�Ԥ��ʹ�õ��ʳ�Ϊ��ҵ����á���+����ʳ��˫��֤��Ʒ�ơ������ڵ�ԴƷ����ʵ��������ͻ�ƣ�������������ҵ��Ʒ�ʱ������ȵ���Ϊ������ʳ�Ĵ����������������ܵ����������ӣ�����������+��+����ʳ�������Ǿ��ѵ�Ӫ��Ԫ�أ����컯�IJ�Ʒ�����������������ܵ�һ�º�����

�������⣬�ڰ�װ����ϣ�����������������ʦ�˻������������˼����Ӿ��������ɫ��Աȣ�ʹ��װ�ڻ�����Ѹ�����������ߵ�ע�������ð�װ����ѻ�2024�¹�IF��ƽ�������Ϊ��ƽ�ġ���˹����������ͨ�����й���Ӿ�ھ�����ࡢ��ë��ھ���һ�����˶�Ա��������չ����Ӫ����ͻ����ߵ��ס���Ʒ�ʵ��ص㣬����һ�ߺͶ��߳��еļ�ͥ������ϲ����ͨ��ȫ��ҵ�������ơ����µIJ�Ʒ���컯�Լ�����ȫ����Ӫ��������Ʒ����Ѹ�������ȵ���ʳ�г�ռ��һϯ֮�ء�

����2.3 ����װ����������������

����ɢװ֧�Ż����̣�������������������˾�������̳�ɢװ����Ϊ���������е�ս�ԣ��決��Ʒ�Ŀ��ٷ���������������Ʒ���˫������2020�깫˾����������ҵ��̽�������г���2021�����̳������»�Ӱ�칫˾ҵ��������䣬��˾����ս��ת�ͣ�����Ͷ��˼·�Ӵ�ת��ΪͶ�ŵ����С�������������³��Լ�ȫ��������չ����Ʒ�����һ���۽�����Ʒ�ࡣ��˾��һ�������е���ѡ�����㵥Ʒ��ͨ����Ӧ�����ƽ��������죬����ɴ�Ʒ���ö���װ�ķ�ʽ���������ȫ���������ۡ��տ�ʼ����װ��Ͷ��Ч��������Ԥ�ڣ�2022�깫˾ȫ�����������ͨװ��Ʒ�࣬�ṹ�ͺ��IJ��ԣ���˾����װ��Ʒ����Ҫ�۽����г����Ʋ����Ե�С����������ۡ��۽���Ʒ��ת����Ҫ�۽����г����ƱȽ����Ե��㶹������ë�ǵ���ͨװ��9.9 Ԫ����װ��2024�깫˾��һ���۽�����Ʒ�������ȵ�����±ħ���X�m��������Ƭ�������⳦�ȴ��춨��װ��Ʒ������������˾ͨ���������ꡢ���̵IJ��ּӴ��������߽�����Ʒ�����ǵ���������Ʒ�ඨ��װ������Ȼ��Ȼ����������˾Ʒ�����ܽ�һ��������

����������������Ʒ��ij���£���˾��������ɢװ��Ʒ�������ԷŻ�����������ɢװ�ڹ�˾�����۶�ռ����22���53%������23���41%������Ȼά��10%���ҵ��������ǹ�˾�Ļ����̣���2023�궨����ͨ�ﵽ4�ڶ࣬ռ��9%+������60%+����ɢװ�����ʳ����װ�кܴ�ռ䣬Ŀǰ��˾�����ж���װռ����Ȼ�ϵͣ�Ԥ��δ�������ڴ�Ʒ�Ĵ����¶���װ�������ܹ�������Խ��˾�������ٴ�����˾ҵ��������

����

����3

�������з�����Ӧ�����裬Ϊ��Ʒ���Ʒ��������춨��ʵ�Ļ���

����3.1����װ����������������

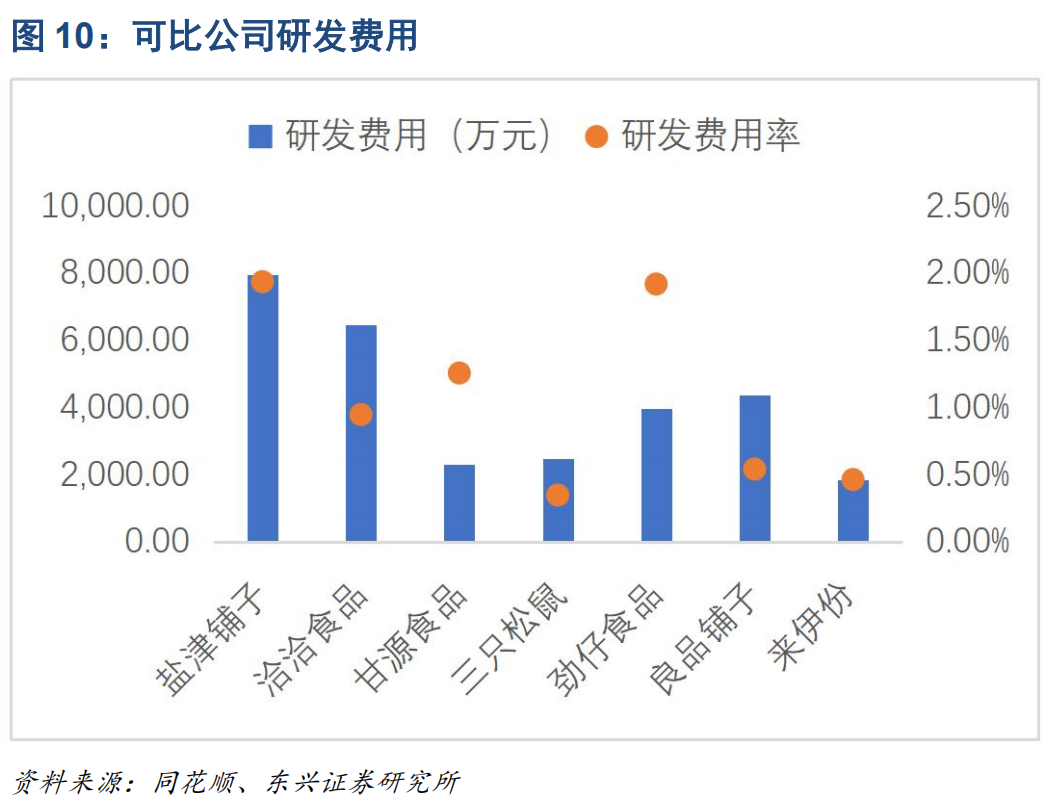

�����з������ܶ��ڹ�ȥ�����г��ֳ��������������ơ���˾�з������������ӣ�������2020��֮�������ٶ����Լӿ죬��2023�꣬��˾���з������ܶ�ӽ�8000��Ԫ,�з�������1.94%��2023��ɱȹ�˾ƽ���з�������0.91%��ƽ���з�����3580��Ԫ�����۴��з������ʻ��Ƿ��þ��Զ�ĽǶȹ�˾���ǿɱȹ�˾�������ϣ����ֳ��˹�˾���з������ӡ�

������˾�з������ʽϸ������Ʒ�ṹ��أ�������з��������������ڶ��Ʒ���о������Ƴ����ƴ�Ʒ��ȷ��Ʒ�ƵĴ��������г����������������ڹ�˾���ϵĴ�Ʒ���컨�壬�ǹ�˾����ȡ��ͻ�ƺ������Ļ�����������Ϊ��Ϊ�˱��϶�Ʒ���Ʒ�ܹ����ϱ�������������˾�����ֽϸߵ��з����ã������ŵ���Ʒ���ģ�����ӣ��з��������������Ź�ģЧӦ�����͡�

����

����3.2����װ����������������

�����ν�����������ȫ��ҵ�����֣��߱�ǿ����г�����������˾��2017���������ս���������γ����в�һ�廯�ġ�ʵ�鹤����ģʽ����ͨ���Խ�ũ���Ż����ι�Ӧ����ȷ���˳ɱ����ơ���Ʒ���º�Ʒ�ؼ�ص����ơ���˾�ں��������������ˮ������ƾ�顢������ӹ���4���������أ������½��Ϳ�ͼ���ÿ������������������ۻ��أ��ڽ�����ˮ����������ֳ���ء���˾�����β��ֲ���������������ȶ��ԣ��������ǿ�˹�˾��Ʒ���г���������

���������������������Ҫ����������58���ʡ��決ϵ�С�ħ����Ʒ����Ƭ�����㶹��ϵ�С�������ˮ����������Ҫ��������Ʒ�����ʳ�����ȵ���ϵ�С�����ƾ������������Ҫ�������ɡ������ϵ�в�Ʒ�������������������Ҫ�����決��ɳ����Ȳ�Ʒ�����к�������������س�Ϊ����ʳƷ��������ı����ҵ���ν����ӿعɹ�˾�������Ͻ��ħ��ʳƷ52.5%�Ĺɷ���ê������ħ����ֲ�г���ʵ��ħ�۵�������������һ�ٴ벻�������˶���ɹ���������������ũ��Ʒ�۸��ϴ������£���Ч�ȶ�ԭ���ϳɱ������⣬�ν������ڼ���կ��̩����Խ�ϵȶ����ǹ���Ͷ���ȴ�ˮ���ӹ���ҵ��רע��â��������������ԭ�ϵĹ�Ӧ����˾���в�Ʒ�߸�����±��ʳ�����ʳ���決��㡢�������ɵȶ��ϵ�У�95%���ϵIJ�ƷΪ��˾�Բ����Ʋ�ƽ������������Լ60%���������������н�һ�������Ŀռ䡣��˾�ڹ�Ӧ���ϵIJ��ֽ�һ�������˹�˾��������ʳ������ۺϾ�������

�������嵽��Ʒ�������ȵ�����Ϊ���������ǹ�˾���Dz�Ʒ֮һ�����������Խ����ȵ���ֳ���ء���˾�ڽ�����ˮ������Ŀǰ����������ֳũ����ģ��һ����ֳ���أ���Ҫ��ֳ���ǻ������ȣ������350�������ᡣ����10��Ͷ�����������ڹ滮�У������ɴﵽ1300-1500���𡣸û��ؽ��ɺ��Ʋ��ܹ������ȵ��Թ����������40%-50%��������ǿ��˾��ԭ���Ϲ�Ӧ���ͳɱ��İѿ���������˾������ֳ����45���ӳ��̵ĵط������˹�������֤�����ʵ����ȵ���һʱ�䱻������ʳ�����⣬��˾ǣͷ�����ˡ�����ʳ���ȵ�-����������ֳ�淶������������ʳ�Ϊ��ҵ���������+����ʳ˫��֤��Ʒ�ơ���˾���ȳɱ���Լ10Ԫ����/����г��۴�Լ12Ԫ����/���������ֳ�������������ȵ��������Ͳ����������Խ�Լ�����ȵ�ԭ�ϳɱ���

�����������ˣ���˾�����Ƚ������������豸��ʵ�������ı������Զ��������ֻ������ܻ���Ϊ�ӿ�Ƽ�����ʳƷ����IJ�������˾����������ع�������34���������������ߣ����Ĺ���������ʵ��������ҵ���ﵽ���ڵƹ���������ͬ��֮ǰ��һ�������߽�Լ��90%���˹����������ۺ�Ч������50%���ϣ����Ҽ���������ʳƷ�ĽӴ���������ʳƷ��ȫ�ı��ϡ�2023��11�£���˾�ٻ����ʡ������������ҵ��

������˾�γ��˴Ӻ���ԭ�ϵ��������۵ıջ���ʹ�ø��Լ۱ȡ���Ʒ�ʲ�Ʒ���䵱�������ı�Ϊ��˾�����ɳ����Եijɳ���

����4

������ֵ���������ռ�

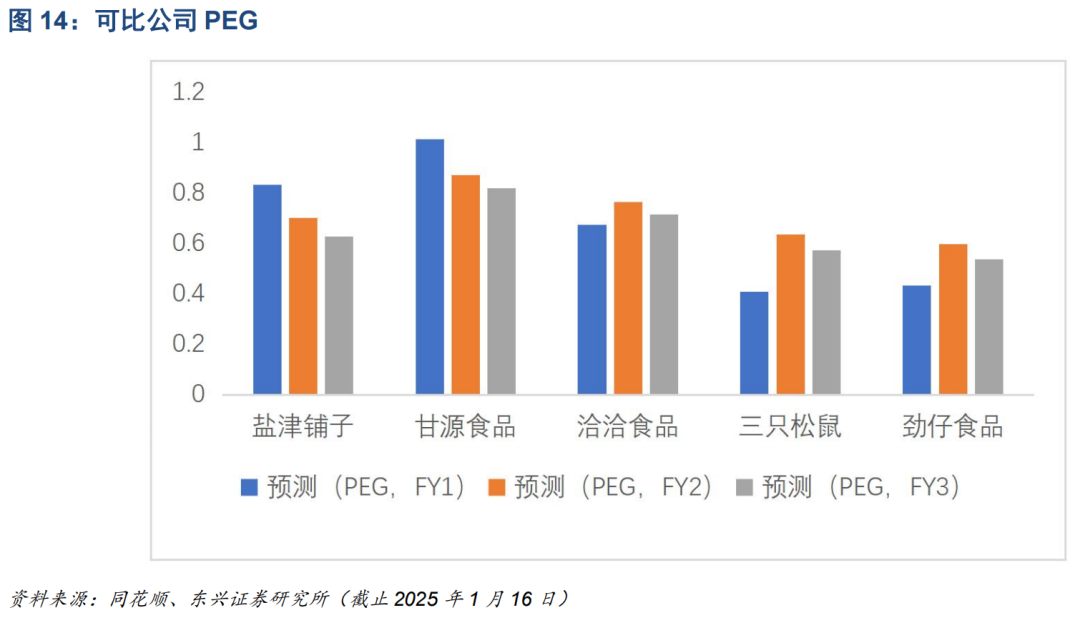

������˾��ǰ�Ĺ�ֵ��Ȼ������ʷ�ϵ�ˮƽ����ֹ2025��1��23�գ���˾PE��TTM��24.53����2017��������˾��ֵ8����ʷ��ֵΪ50.24��Ŀǰ��˾��ֵˮƽԶ������ʷ��ֵ�����ǵ���˾�Ѿ��ɳ�Ϊ��ֵ��˾��ͨ������������й�ֵ��������������ٺ������䣬���ǽ�һ���Ƚ�PEG����˾2024-2026���Ԥ��PEG�ֱ�Ϊ0.8/0.7/0.6�������Ե���1������ɱȹ�˾PEG��ֵ��ȴ����е�ˮƽ��

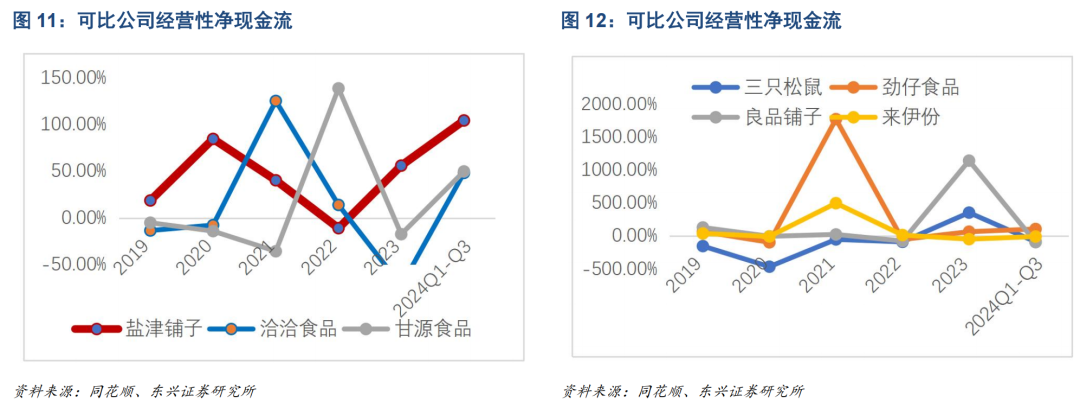

����Ȼ����˾��Ӫ�Ƚ��Ժ������Ե춨��˾��ֵ�Ļ������Ӿ�Ӫ���ֽ����ĽǶȣ��Աȼ��ҿɱȹ�˾��2023-2024�����Ⱦ�Ӫ���ֽ�����Ϊ���Ĺ�˾ֻ���ν�;���ʳƷ���ν����Ӿ�Ӫ���ֽ����빫˾��������ƥ�䣬�ҳ���2022����С�������⣬������ݾ��������������⣬��˾�ľ�Ӫ���ֽ�����������С�����еĿɱȹ�˾��������˾��Ӫ����Ƚ����ܹ���Ч�ؽ���Ӫ�ת��Ϊ�ֽ����룬֧�ֹ�˾�ij�����չ�����š�

����������Ϊ�Ӳ�Ʒ�ĽǶȣ���˾�����ƷƷ����ܱ����ȶ������٣��������Dz�Ʒ�ܹ����ֽϸ���������Ʒ�IJ����Ƴ�֤���˹�˾���з���������Ӧ���Ĵ���Ҳ�����˲�Ʒ���Լ۱Ⱥ�������֧���˹�˾�ڼ��ҵ��г����������г����Ե��������������ĽǶȣ�����ǰ�ڷ����ı��桶�ν�����-��������������������ǿ���������˹�˾����+����+��������ȫ����չ���³����߱���ǿ���������ܡ��Ӳ�Ʒ�������ĽǶȹ�˾���߱��������������������⣬���ǵ���˾PE��ֵԶ������ʷ��ֵ��PEG���Ե���1����ɱȹ�˾��ȹ�˾��Ӫ���ֽ����ȶ�����Ѫ����ǿ���ܹ�Ϊ��˾�Ŀɳ�����չ�ṩ������ʽ��ۺ��������أ�������Ϊ��˾�Ĺ�ֵƫ�ͣ��߱���һ�������Ļ�����

����

����

����

����5

����Ͷ�ʽ���

����2024��12 ��12 ���ٿ������뾭�ù������飬�������ġ���������С������������ѣ����Ͷ��Ч�棬ȫ��λ����������������˵�һλ�������ǽ������Ҫ����ץ�֡������ߵ��ƶ��������������գ�������������Ԥ�ں����й�˾�����������ά�ȵı仯���Ҳ��ų������и���ij�Ч�����Լ������������ڵ��ڴ�ʩ��̨�Ŀ��ܡ�Ԥ���ڹ�������̼������£�ʳƷ�������ѻ��������踴�ն��ָ����ر����뾭�÷��ٶ������ǿ������ʳƷ�����Ȼָ������г��ڵ�ά�ȿ��������ʳƷ��Ʊ��ֵ�����������ͨ�����ν����ӹ�ֵƫ�ͣ�ҵ���ȶ�����������Ϊ���档

���������Ʋ˾2024-2026��Ӫҵ����ֱ�Ϊ51.98/64.29/76.49��Ԫ����ĸ������ֱ�Ϊ6.45/8.27/10.35��Ԫ���ֱ�ͬ��+26.44%/28.24%/24.9%����ӦEPS�ֱ�Ϊ2.36��3.03��3.79Ԫ����ǰ�ɼ۶�Ӧ2024-2026��PEֵ�ֱ�Ϊ23��18��14�������衰ǿ���Ƽ���������

����6

����������ʾ

�����۸�ս���¹�˾��������

�����ν����ӿعɹ�˾����������æ���Ź�Ȩ����˾��ü�������ҵ����������һ���IJ�ȷ���ԣ�

����������ʳ��ҵ������ѹ��Ӱ�칫˾����

�������ѻָ�����Ԥ�ڣ�

����ʳƷ��ȫ���ա�

����

����