由于麦格米特选择有别于国内其他工控企业的多元化扩张的布局路线,且此前主要聚焦于细分赛道的挖掘,市场一直对公司的业务布局模式、成长空间存在争议。我们认为,公司一直贯彻“基于技术同源性持续扩张业务版图”的战略思路,背后是对市场需求的敏锐度、执行力、卓越的管理能力。

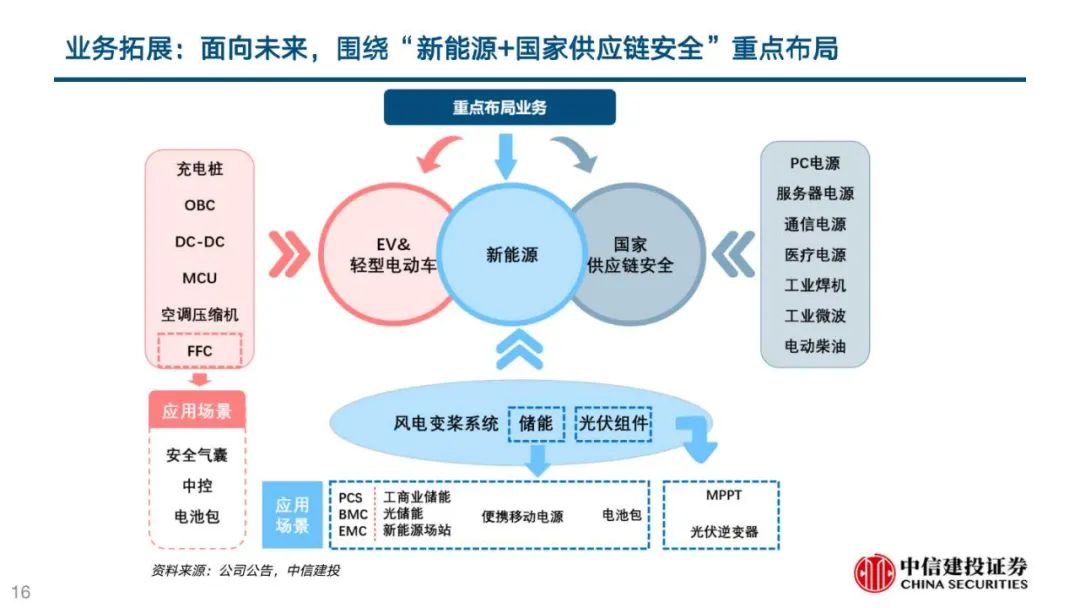

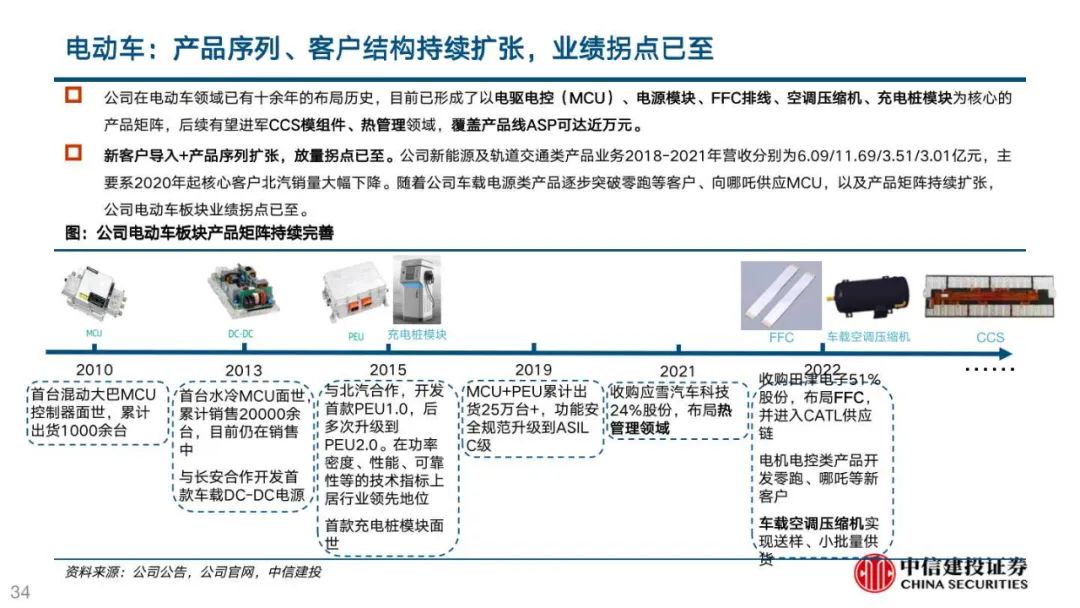

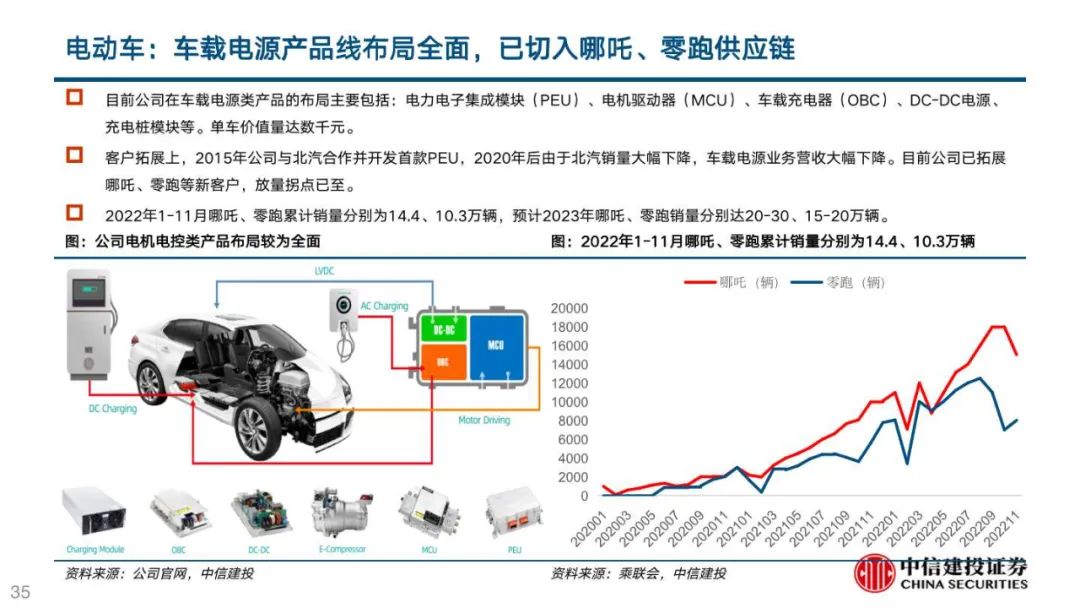

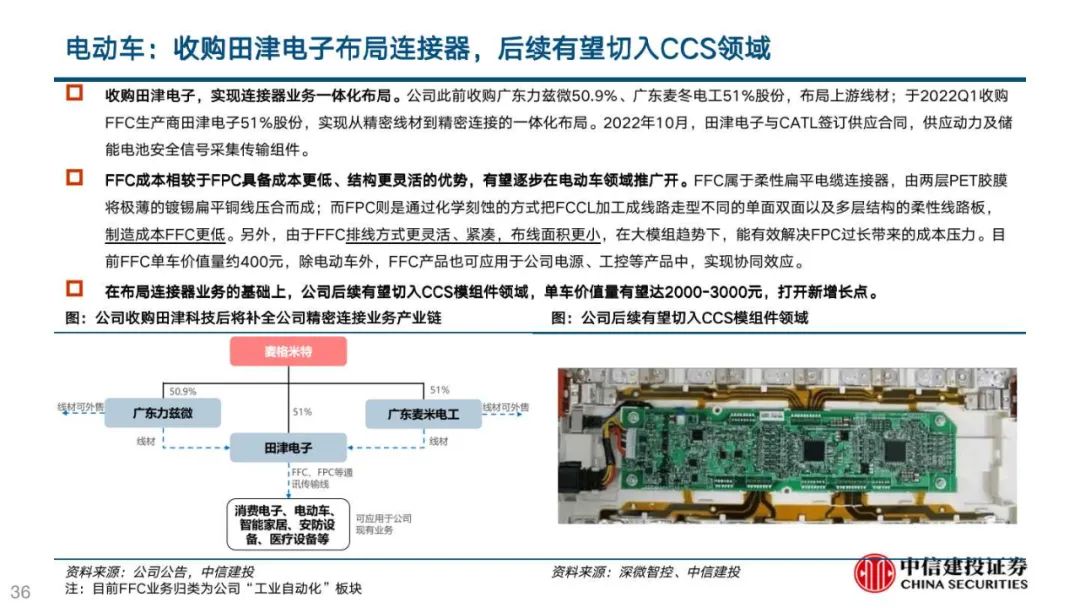

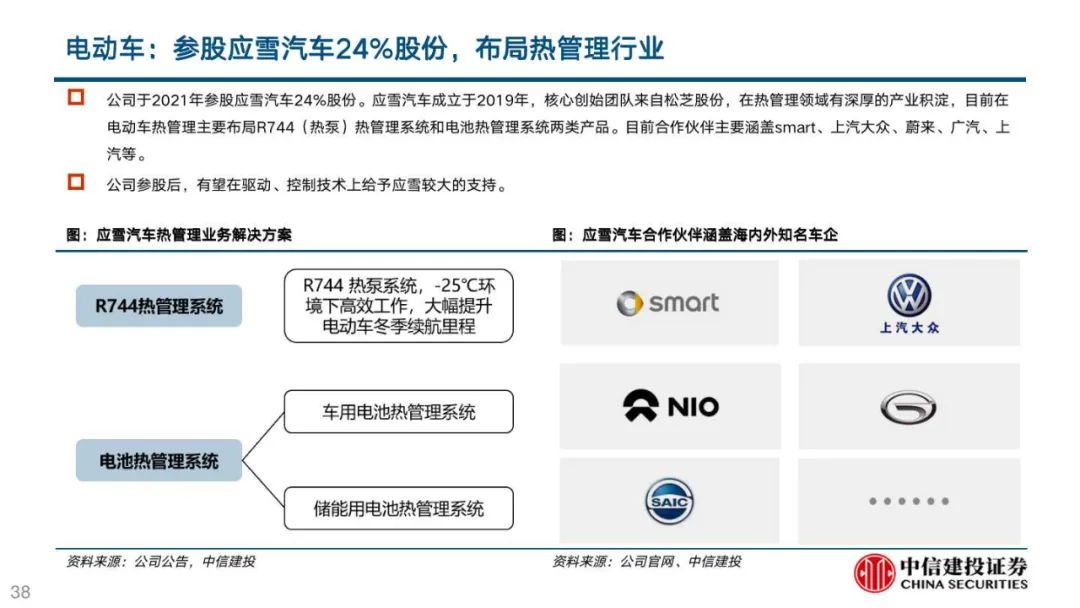

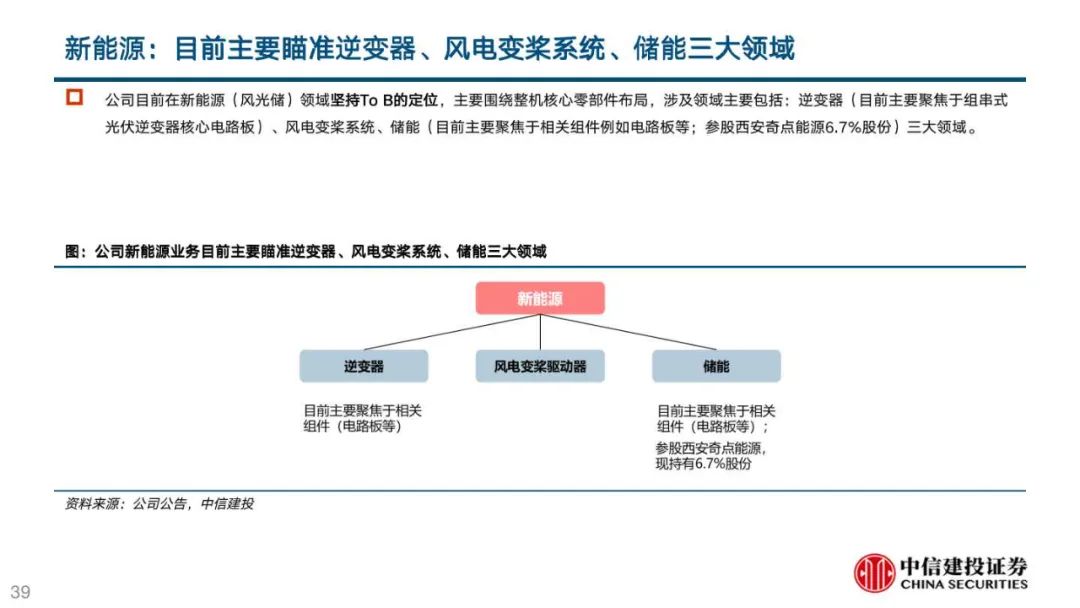

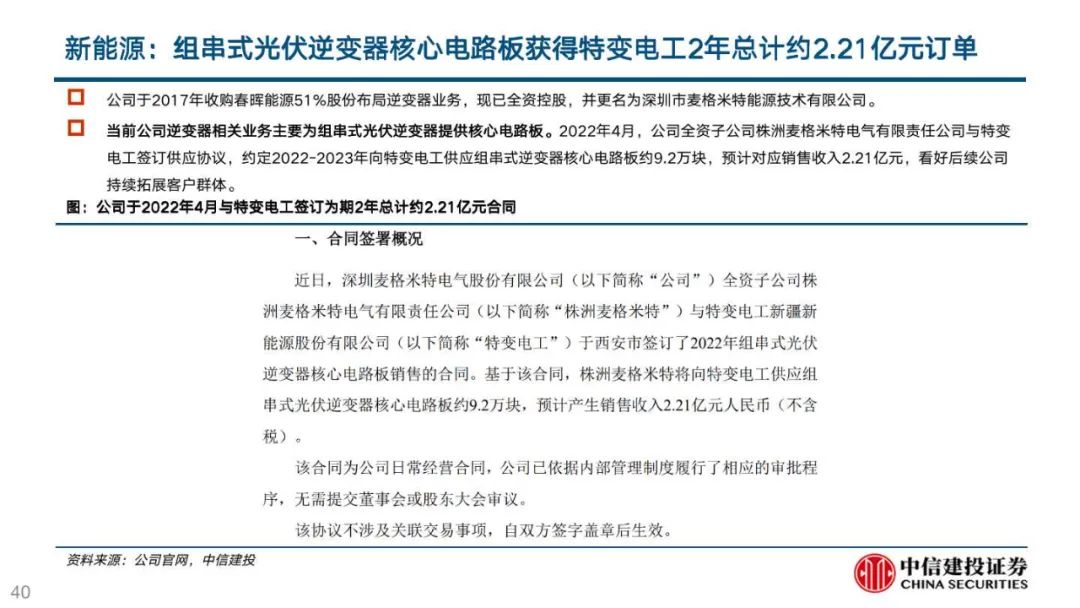

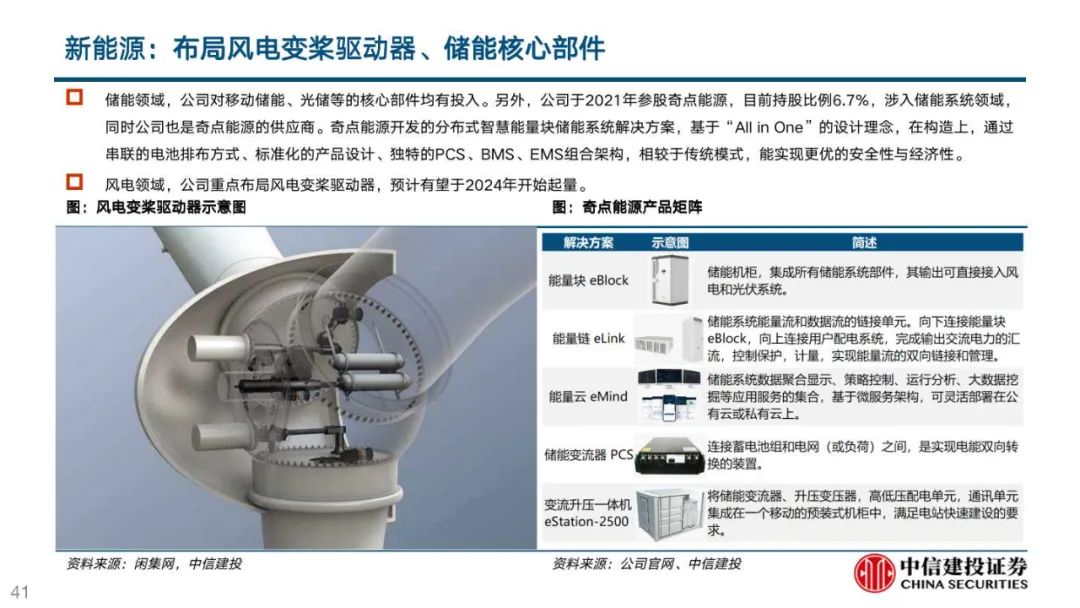

新能源业务迎来发展拐点,打开长期增长天花板:车载电源新增零跑等定点,MCU新增哪吒等定点,2022年起大幅放量;同时压缩机、FFC、热管理、风电变桨系统、储能等新业务逐步推进。预计2022-2024年新能源及轨交营收6/11.5/18亿元,YoY+99%/+92%/+57%。

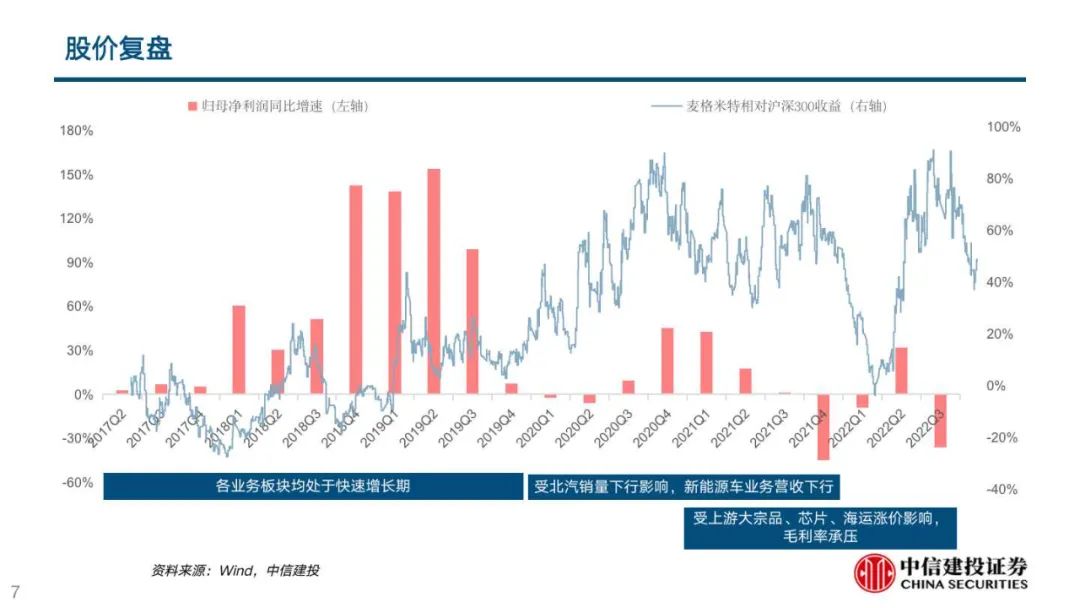

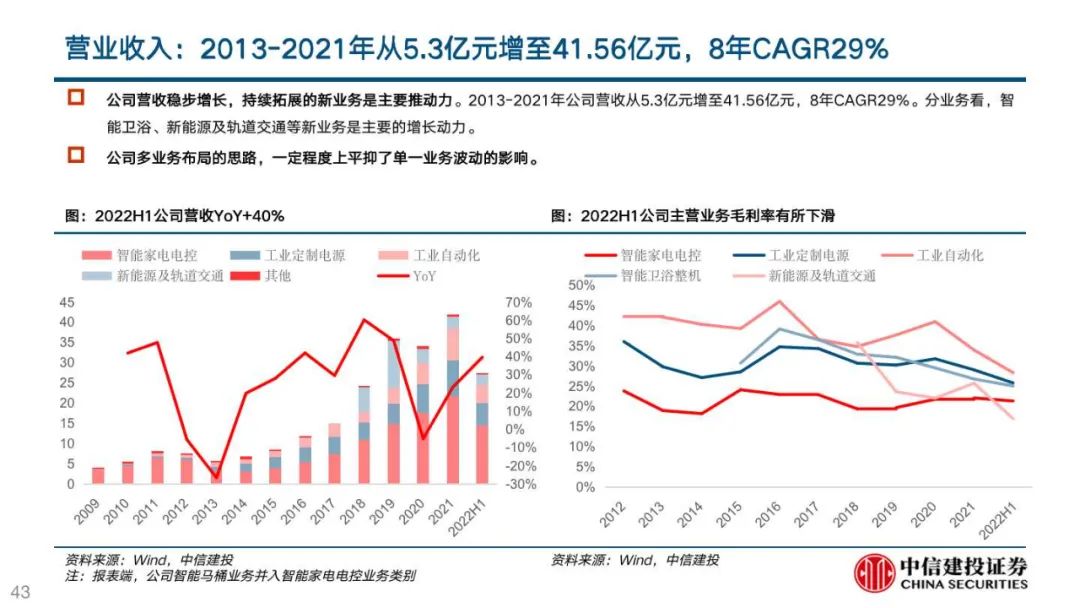

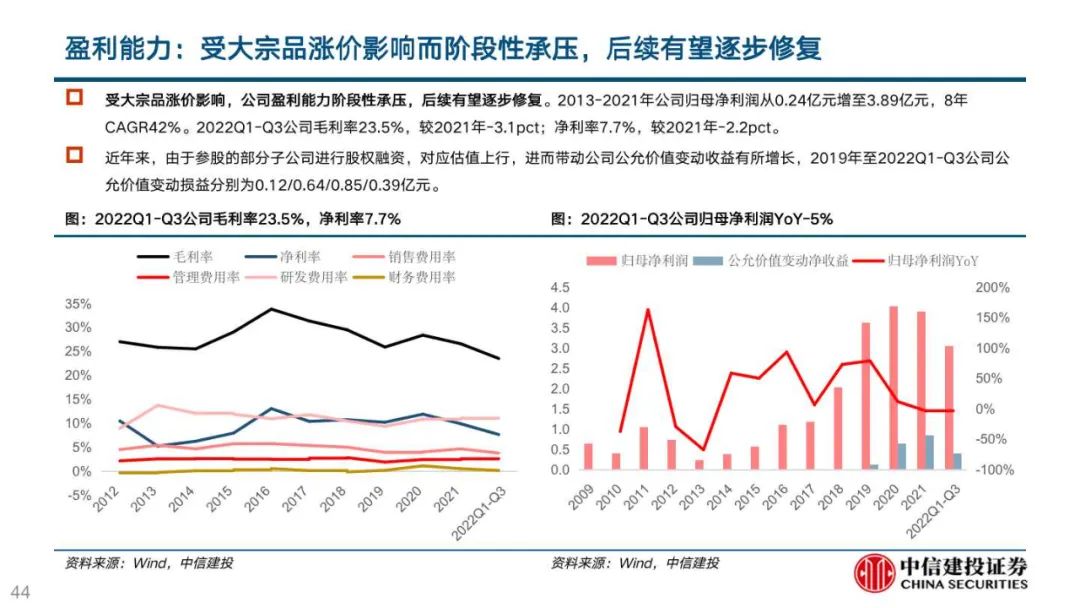

短期看,营收端,工控、工业电源类业务有望受益于国内制造业投资复苏;盈利端,2021年起受上游大宗品、芯片、海运涨价等因素压制,2022Q1-Q3毛利率降至23.53%的历史低点;预计2023年将逐步修复。

麦格米特模式核心在于:

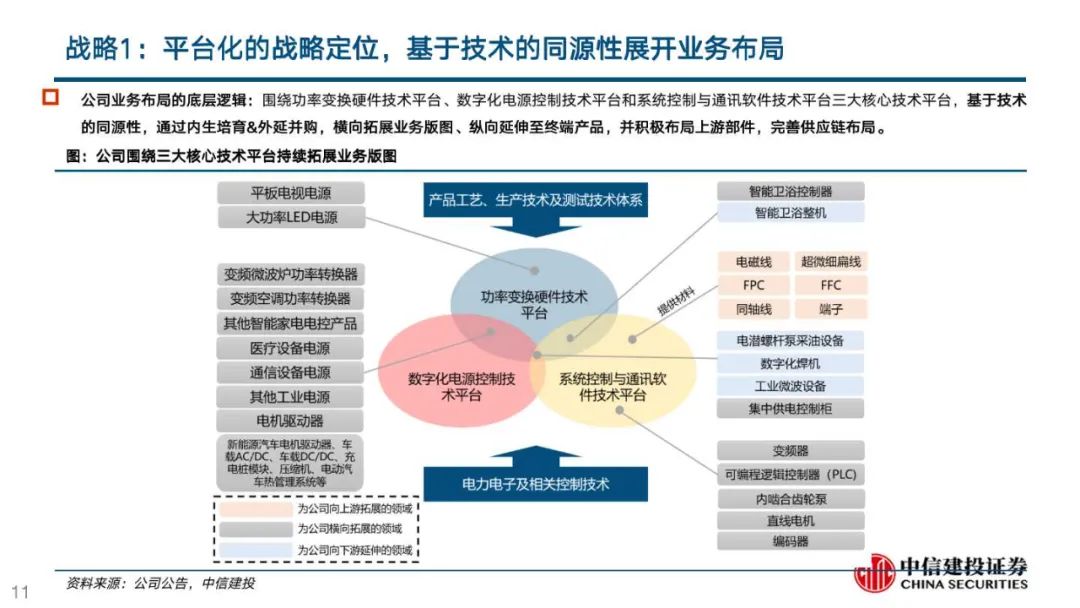

技术端,平台化的战略定位,构筑三大技术平台,基于技术的同源性持续扩张业务版图,背后是对市场需求的敏锐度与执行力。

市场端,持续挖掘新兴市场机遇,在成熟市场聚焦细分领域,绑定行业头部客户,努力在各细分赛道取得领先地位。

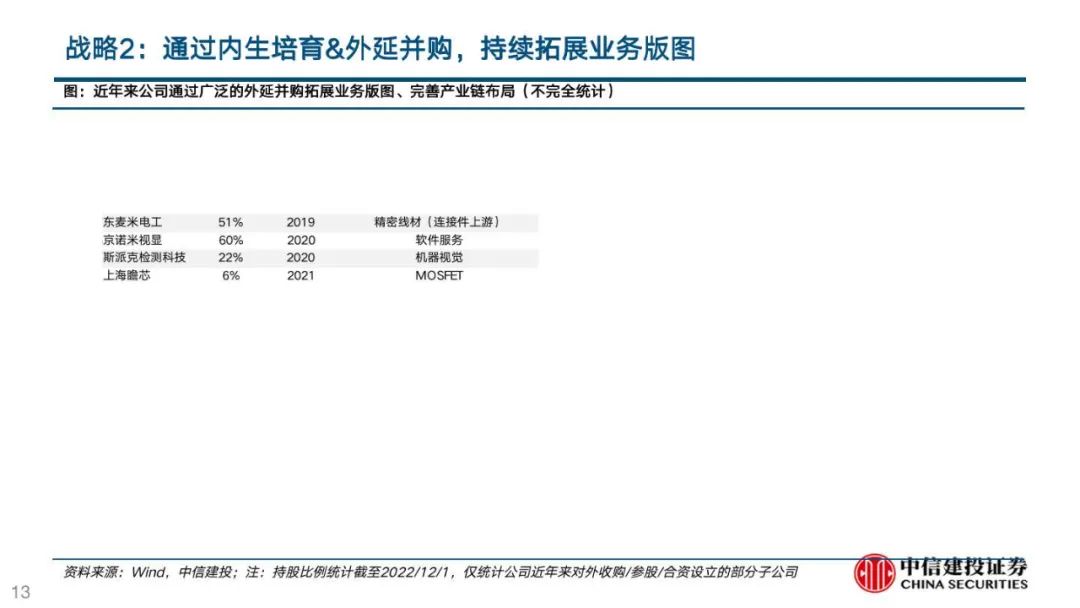

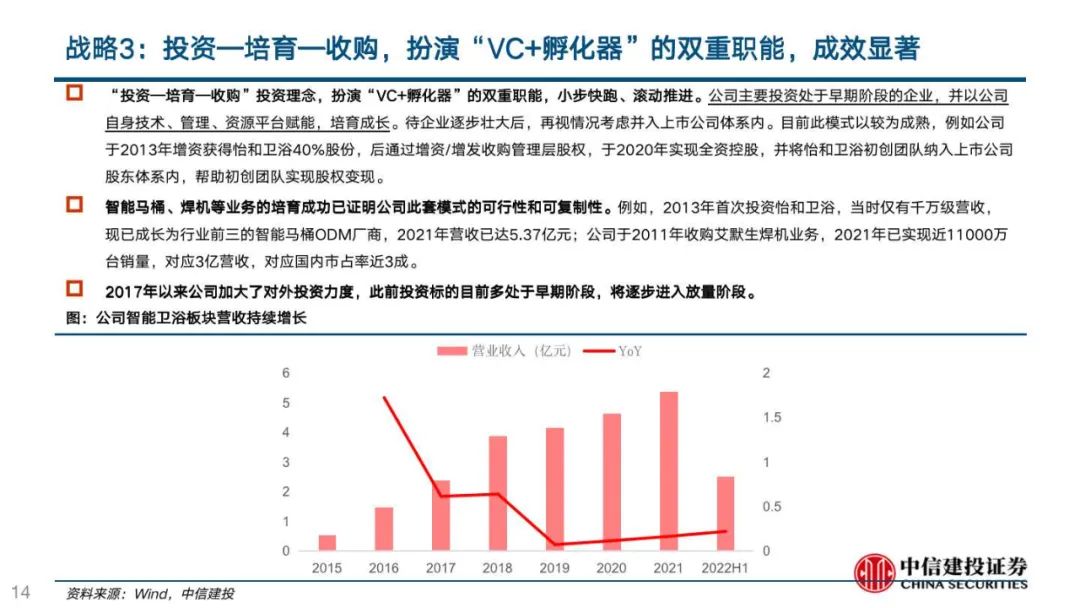

业务端,内生培育外延并购并举,“投资—培育—收购”的孵化模式,背后是高效的管理、整合能力。这套独特的、可复制的模式是支撑公司持续增长的基石,智能卫浴、智能焊机等业务的成功已充分证明了其可行性。

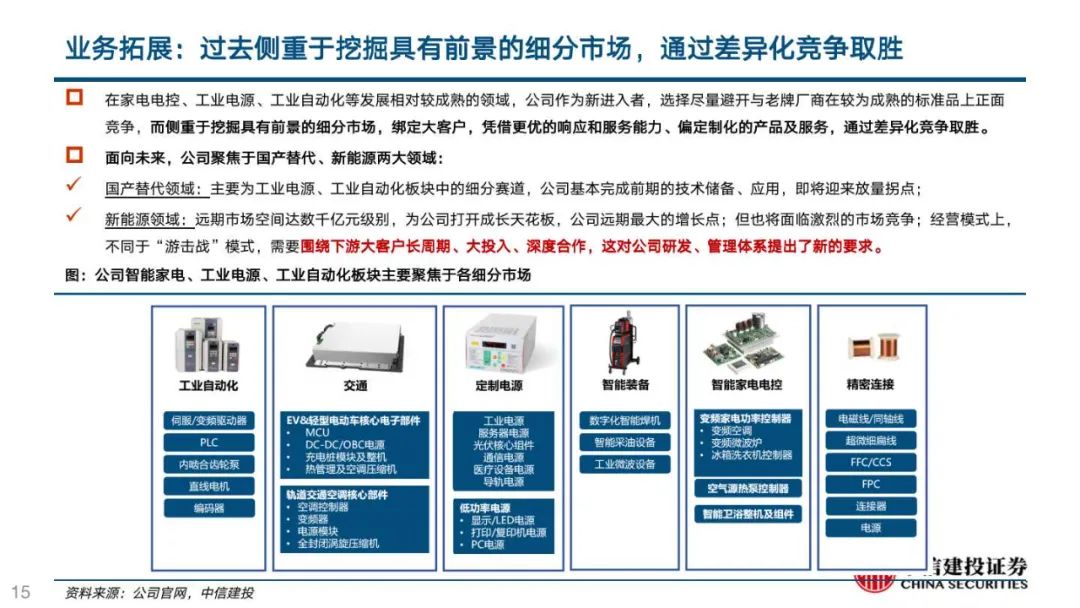

传统业务积极挖掘细分赛道,新能源业务打开成长天花板:

在家电、工控等成熟市场,公司积极扩品类、布局新赛道(例如装备领域),预计未来5年内能维持20%+的复合增速。

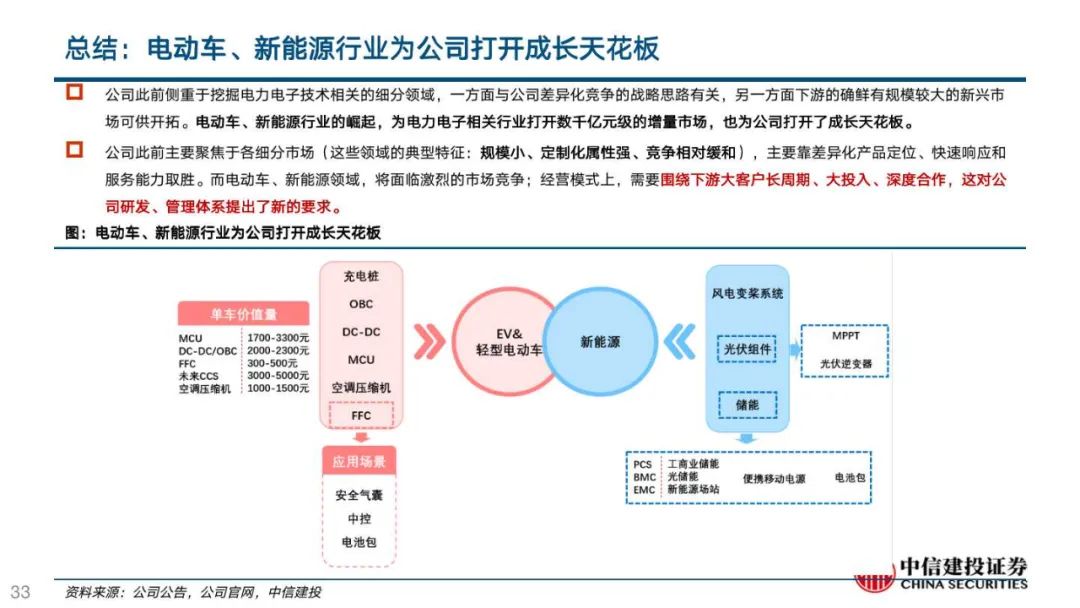

公司此前在成熟市场避开与传统巨头正面交锋,而侧重于挖掘细分市场,主要系电力电子领域鲜有规模较大的新兴产业出现。公司积极布局新能源领域,产品矩阵持续丰富,远期有望打开数百亿元级的营收增长空间。

短期看,公司基本面迎来积极变化:

战略上更聚焦,增长主线更清晰:理顺业务架构,未来聚焦于“国产替代+新能源”两大核心领域。

新能源业务迎来发展拐点,产品矩阵持续丰富:车载电源新增零跑等定点,MCU新增哪吒等定点,2022年起大幅放量;同时压缩机、FFC、热管理、风电变桨系统、储能等新业务逐步推进。预计2022-2024年新能源及轨交营收有望达6/11.5/18亿元,YoY+99%/+92%/+57%。

受益于上游原材料降价,2023年起盈利能力有望逐步修复:营收端,工控、工业电源类业务有望受益于国内制造业逐步复苏;盈利端,2021年起受上游大宗品、芯片、海运涨价等因素压制,2022Q1-Q3毛利率降至23.53%的历史低点;预计2023年将逐步修复。

上游原材料价格维持高位:若上游大宗品、芯片价格维持高位,且公司无法将原材料涨价压力完全传导至下游,将对公司成本端造成压力。

公司新能源发电、储能业务拓展不及预期:光伏、风电、储能等业务是公司未来发展的重心,若拓展不及预期,则将对公司未来业绩增长造成不确定性。

电动车销量不及预期:公司电动车板块正处于快速发展阶段,若电动车销量不及预期,将对公司电动车板块业绩增长造成不确定性。

全球经济不景气:公司定制电源与工控类业务与宏观经济高度相关,若全球经济不景气,或对公司定制电源与工控类业务造成压力。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,2016-2021年任兴业证券电新团队首席分析师,2011-2015年任《财经》新能源行业高级记者。专注于新能源产业链研究和国家政策解读跟踪,获2020年新财富评选第四名,金麒麟第三名,水晶球评选第三名。

许琳:中信建投新能源汽车锂电与材料首席分析师,7年主机厂供应链管理+2年新能源车行业研究经验,主要覆盖新能源汽车、电池研究。

证券研究报告名称:《麦格米特(002851):多重共振业绩拐点已至,新能源打开成长天花板》

对外发布时间:2023年1月19日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥 SAC 执证编号:S1440521100008

许琳 SAC 执证编号:S1440522110001