来源 :金融界2025-05-07

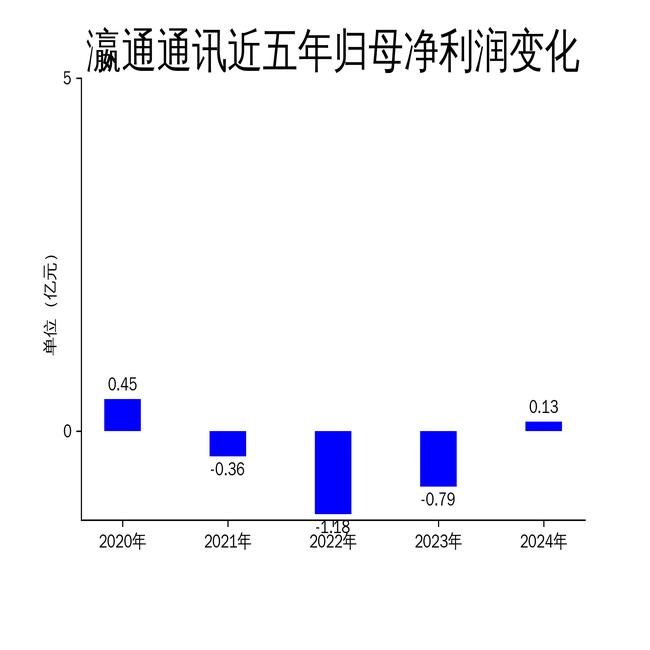

2025年5月6日,瀛通通讯发布2024年年报。报告显示,公司实现营业总收入8.15亿元,同比增长8.08%;归属净利润1345.45万元,同比大幅增长117.02%,成功扭亏为盈。然而,扣除非经常性损益后的净利润仍为-7300万元,尽管同比改善19.29%,但公司核心业务的盈利能力依然面临挑战。

营收增长背后的隐忧

瀛通通讯2024年营业总收入达到8.15亿元,同比增长8.08%,主要得益于公司在全球科技和消费电子行业头部客户的聚焦服务。公司通过深化与苹果、Beats、小米等知名品牌的合作,推动了声学产品和数据传输产品的销售增长。然而,尽管营收有所提升,公司扣非净利润仍为负值,表明其核心业务的盈利能力尚未完全恢复。

从历史数据来看,瀛通通讯的营收自2020年以来呈现波动下降趋势,2024年的增长更多依赖于非经常性收益。公司通过出售全资子公司东莞瀛通100%股权,获得了6844.37万元的投资收益,这在一定程度上掩盖了核心业务的疲软。若剔除这一因素,公司的实际经营状况仍不容乐观。

此外,公司医疗器械及健康产品在报告期内收入规模较小,尚未形成显著的利润贡献点。尽管公司正在稳步推进新业务的研发和开拓,但短期内难以对整体业绩产生实质性影响。

核心业务盈利能力待提升

瀛通通讯的主营业务包括声学产品、电源及数据传输产品,以及相关精密零组件。2024年,公司毛利润为1.57亿元,较上年有所提升,但毛利率仅为19.26%,处于较低水平。这表明公司在成本控制和产品附加值方面仍有较大提升空间。

声学产品方面,公司通过研发双馈降噪TWS耳机、AI翻译耳机等创新产品,试图在竞争激烈的市场中占据一席之地。然而,随着消费电子行业技术迭代加快,公司面临来自国内外竞争对手的激烈竞争,产品定价能力和市场份额受到挤压。

数据传输产品方面,公司凭借在微细通讯线材领域的技术积累,推出了磁吸阻燃编织线等前沿产品。然而,该领域的市场竞争同样激烈,且产品同质化严重,公司难以通过差异化策略实现显著利润增长。

新业务布局尚未成熟

为应对传统业务增长乏力的问题,瀛通通讯积极探索新业务领域,投资设立子公司瀛德健康,从事助听器、助眠音响等医疗器械及智能健康产品的研发、生产和销售。然而,报告期内,医疗器械及健康产品的收入规模较小,尚未形成规模效应。

公司在声学领域的技术积累为其拓展健康业务提供了基础,但医疗健康行业对产品安全性、合规性要求极高,且市场进入门槛较高。瀛通通讯在这一领域的布局仍处于初期阶段,短期内难以对整体业绩产生显著贡献。

此外,公司在新业务研发和市场开拓方面的投入较大,可能导致短期内成本压力增加。若新业务未能如期实现商业化,将对公司财务状况产生不利影响。

总结

瀛通通讯2024年通过出售资产实现了扭亏为盈,但扣非净利润仍为负值,核心业务的盈利能力亟待提升。公司在声学和数据传输领域的传统业务面临激烈竞争,而新业务布局尚未成熟,短期内难以形成新的利润增长点。未来,公司需在成本控制、产品创新和市场开拓方面加大力度,以实现可持续发展。