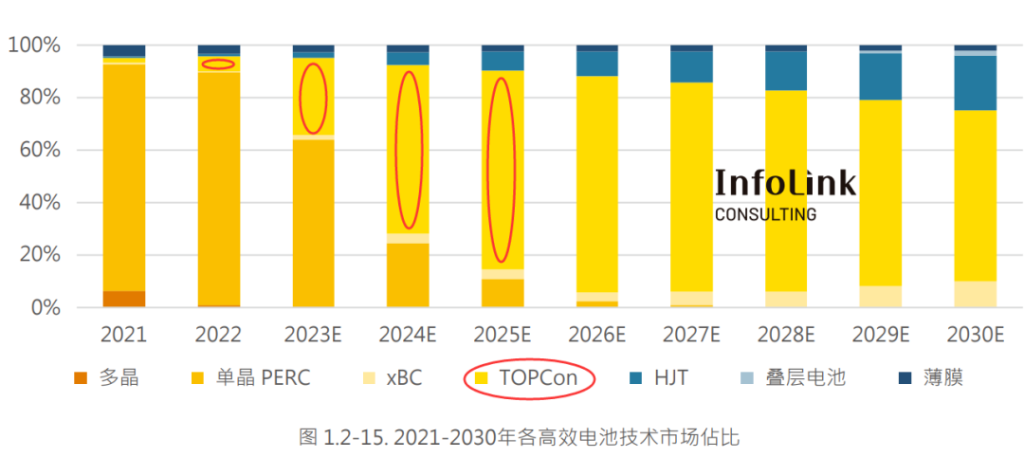

今年年初,多家第三方机构根据企业公开披露的TOPCon产能数据统计:2023年、2024年规划产能高达600GW,其中仅在2023年就有300GW-400GWTOPCon产能。

然而,现实却有些打脸:今年上半年,钧达股份以6.56GW,一举就成为TOPCon出货量最大的专业电池片企业。

9月1日,在钧达股份的半年度投资者交流会上,公司总经理张满良不无感慨地说:“从现实情况看,去年以来行业TOPCon的进展显著缓慢,进度显著低于预期。”

产能规划看似庞大,出货量却极其有限。张满良的感慨,正是TOPCon当下的现状。

在前段时间,光伏行业普遍认为,千军万马、几乎是全行业干TOPCon,这条技术路线将很快会“卷”起来。

然而,实际情况却并非如此。钧达股份在9月1日的投资者交流会上透露,公司不但是今年、就是2024年的全部订单,也已经被客户锁定!

钧达股份目前拥有上饶基地9.5GW P型PERC产能,滁州基地18GW N型TOPCon产能、淮安基地13GW N 型 TOPCon 产能。今年4月28日,淮安基地二期13GW已提前开工建设,预计年度内完工投产。这样,到今年年底,公司产能规模将高达53.5GW(P型9.5GW,N型44GW)。这些产能订单都被锁定了,这是一个什么概念?!

9月1日,钧达股份表示,公司现已做好技术、人才、市场以及管理上的全面准备,将继续引领TOPCon发展。01 领跑者的超级红利

在电池片行业,任何一条技术路线,都需要有企业领头跑在前面,愿意并且敢于下重注。有人“一马当先”,在其带动下,全行业参与的热情才会高涨,技术才能不断迭代进步,成本才能不断下降,效率不断提升,从而形成持续的良性循环。

钧达股份,正是这样一家企业。在过去一年中,钧达股份不只是跑出了属于自己的加速度的一年,更是不断用产品自我证明的一年,同样也是为人们接受的一年,无论是合作伙伴,还是投资者。

今天,钧达股份已是一家业务纯正的光伏企业,N型TOPCon电池的领军者。

今年上半年,公司光伏电池片占营业收入的比重高达99.88%。公司与主要组件企业均建立了长期稳定的合作伙伴关系,成为下游客户电池片采购首选供应商之一。

作为专业的电池片企业,钧达股份也是光伏行业最早、最坚决看好TOPCon技术路线的企业之一。2022年下半年,钧达股份率先实现N型TOPCon电池大规模量产。随后,TOPCon因为比HJT、XBC等其它N型技术路线具有更高的性价比,从而成为行业的主流。

公司半年报显示:今年上半年实现电池产品出货11.4GW,其中P型4.84GW,N型TOPCon6.56GW。

据InfoLink统计,2023年上半年,行业排名前五的电池厂商N型TOPCon总计出货量约10.5GW左右。而钧达股份一家就有6.56GW,占到TOP5出货量的62.48%,可谓一家独大(不考虑一体化企业自用出货量)。

钧达股份率先、坚定布局TOPCon,也推动公司业绩大幅提升。

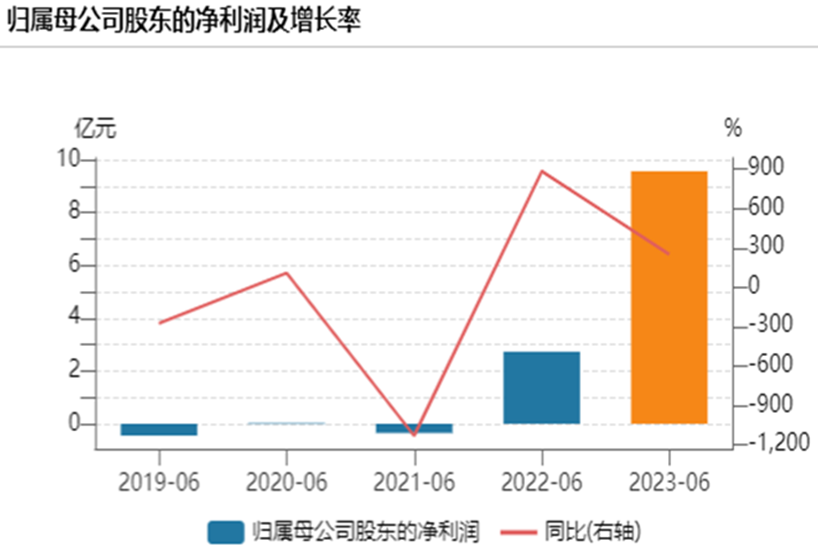

2023年上半年,钧达股份实现营业收入94.21亿元,同比增长112.83%;实现归母净利润9.56亿元,同比增长250.23%;实现归母扣非净利润9.33亿元,同比增长1470.75%;每股收益4.70元/股,同比增长240.58%。

今年上半年,整个电池市场供应紧张。电池片企业钧达股份,实现满产满销,甚至于每一天仓库都是空的。据了解,明年全年的订单也已全部排满。

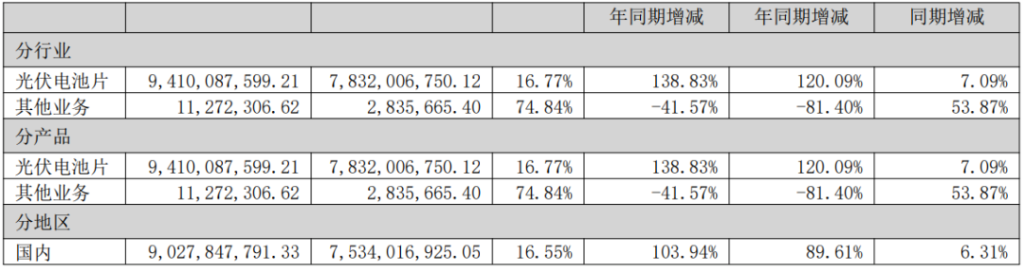

电池片供应紧张的同时,也推升了公司毛利率。今年上半年,公司电池片毛利率为16.77%,而去年同期为9.68%,大幅增长了7.09%!

02 TOPCon为何还没“卷”起来

02 TOPCon为何还没“卷”起来

“看人挑担不吃力,自己挑担步步歇”,这句话可能是当下TOPCon的真实写照。

虽然钧达股份的TOPCon一骑绝尘,但这并不代表全行业共此凉热。从现象来看,去年就宣传扩产TOPCon的一些厂家,其实“进展显著缓慢,显著低于预期”。否则的话,N型电池、N型组件也不会像现在这般紧张。各家组件企业拉货的车在厂门口排长队,已成为钧达员工们今年以来最常看到的情景。

其实,赶碳号之前就发现TOPCon电池看起来简单,事实上是有门槛的。

从技术层面上看,TOPCon技术与PERC技术虽具有一定兼容性,但PERC向TOPCon的升级,并非只是部分工艺的简单添加,也并非由设备厂商主导、进行整线工程交付就能做到。

所以,当行业人士在几个月前感慨说,(N型)“电池和组件的制造已经沦为设备的拼接,不再有技术门槛了”。现在看来,这话只说对了一半,对于TOPCon而言,绝非设备厂调试好设备、完成“交钥匙”工程,电池片企业就能开干了。

TOPCon工艺存在一定技术壁垒,需要电池厂商来主导,对十几道复杂工艺进行整合以及在关键工艺技术上持续改进迭代,最终达到转换效率、良率以及非硅成本各项指标的均衡。这非常考验电池厂商的技术研发、生产和管理经验。

从硅片角度,8月30日TCL中环在中报路演时也提到了TOPCon的难度。

TOPCon 因为温度高,对电参数敏感。而硅只要过了950度,来自于硅片体系的缺陷和原生的氧含量、杂质类型和电阻率的范围产生了非常高的诉求,综合评估几乎是一个接近6寸MOS 的参数控制能力。因此,TOPCon会对单晶有更高的要求,也是行业新进入者或者对半导体理解不够的公司,做TOPCon时突然发现,以前做 P-PERC的时候很简单,N型便很难。

因此,TOPCon看起来简单,一些新企业甚至一些老牌的大企业就是做不出来,要么就是生产倒是生产出来了,但良率不达标成本过高。

当下,趋紧趋严的资本市场融资环境,可能会进一步限制TOPCon有效产能的释放。正因如此,现在已经实现大规模量产的TOPCon企业,反而能凭借先发优势,继续保持领先,拉长TOPCon的红利时间周期。

具体有多长呢?钧达股份表示,TOPCon技术如果像现在的PERC一样,在行业中全面普及,该公司认为可能需要三年甚至更长的时间。

对此,赶碳号认为,莫说三年了,这一轮光伏周期可谓瞬息万变,这个超级红利的周期哪怕只有一年时间,整个市场格局也会发生很大的变化。最明显的例子,无论是上游的硅料,还是下游的组件皆如此,早上半年或晚上半年投产、出货,对于企业经营结果来说就是天壤之别。

今年以来,TOPCon转化效率的天花板被不断捅破。

钧达股份半年报披露:公司实现LPCVD技术改进以及SE技术的量产导入,将TOPCon电池量产效率,从年初的25%左右提升至25.5%以上。经中科院电工所太阳能光伏发电系统和风力发电系统质量检测中心认证,公司添加优化技术后的TOPCon电池实验室测试效率,高达26.21%。

赶碳号最近发现,电池转化效率的“名堂”其实有很多――即使很多没有能力量产TOPCon的企业,其TOPCon电池的转化效率一样惊人,起步都是25%以上。从某种程度上说,在转化效率上“吹牛”,已经成为光伏行业通病。钧达股份介绍,其实只要用简单的一招,就能够有效鉴别真假,那就是看组件的效率究竟如何。

钧达股份披露,该公司TOPCon电池对应的182mm72版型N型TOPCon组件,功率为580W-585W,这个功率较主流P型组件,竟然高出了30W!

其实,评价当下一家光伏企业的竞争力,除了产品转化效率以外,还要看制造成本以及市场拓展能力。除了不断提升电池化换效率以外,钧达股份还在降本与市场开拓方面实现很多突破:

在非硅降本方面,钧达股份通过降低银浆用量、图形优化以及印刷技术改进等,进一步降低电池非硅成本;

在尺寸优化方面,公司以市场需求为导向,积极探索TOPCon电池的大尺寸化,率先推出210mm大尺寸TOPCon电池。210mm大尺寸TOPCon电池,并非只是尺寸调整那么简单,技术上难度不小。赶碳号了解到,现在市场中可以量产210mm大尺寸TOPCon电池的企业,只有天合光能与阿特斯。

要想持续保持领先,当然离不开人才。钧达股份并不是最头部的大企业,但公司现有研发技术人员已达千人以上,核心研发团队以国内外知名院校博士、硕士为主。当然,钧达其实也怕友商“挖角”,目前已经推出了三期股票期权激励计划,累计超过500名核心人才被列入激励对象,从而将员工个人利益和公司利益绑定在了一起。03 全球化怎样破局

今年上半年,钧达股份完成了一件大事:全球化销售渠道的布局。

公司半年报显示,2023年上半年,钧达股份海外销售占比实现从0到4.18%的突破。

中国的光伏组件产量占全球七成。一般来说,专业化电池企业只要服务好中国市场,已经足够了。

但是,受国际贸易政策影响,现在组件封装产能呈现全球化的趋势。

全球化销售布局有前瞻性。

今年上半年,钧达股份完成了所有海外重点客户N型电池片的认证,涉及区域包括土耳其、印度、巴西、加拿大以及欧洲。总之,只要有组件产能建设的地方,钧达股份全部都展开布局。

这其实是一件耗时费力的事。一般来说,取得认证需要3至5个月时间。若是没有认证,则不能进入银行的信贷系统,影响到国际贸易交易。现在陆续有同行在进行认证。钧达股份的这一行动,比同行们早了半年左右。

下一步,钧达股份有新上线的N型电池片,将可以直接供货海外市场。

5月24日,TCL中环宣布与沙特Vision Industries签署合作协议,双方将共同成立合资公司,在沙特投资建设光伏晶体晶片工厂项目。光伏企业海外建厂成为很新的趋势。不少企业已经表示除了东南亚外,也在中东、美国、欧洲等地考察市场,一些企业宣布了海外建厂计划,一些企业表达了建厂意愿。

目前钧达股份的全球化布局主要是销售网络,至于是否在海外投资建厂,公司则正在考察论证。04 不差钱的财务管理高手

TOPCon电池供应紧张,理论上,组件企业应该付款很积极。营收和利润靓丽,但是钧达股份的经营性现金流,却是-2.47亿元。这让一些投资者有些看不懂,并就此展开了对比和讨论。

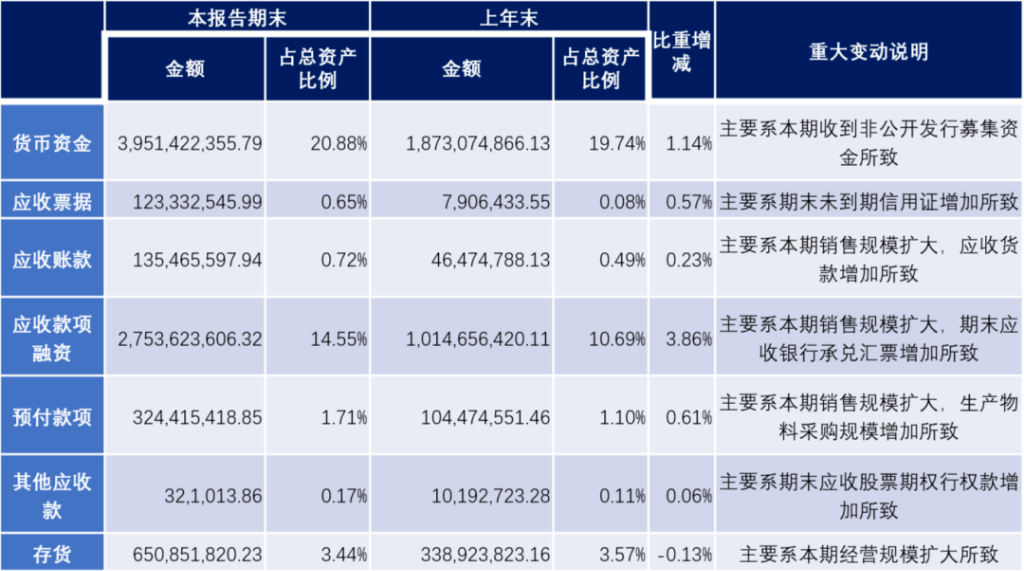

一般情况下,经营性现金流为负,意味着企业在经营活动中面临现金流量瓶颈。对此,公司表示,这主要是结算方式导致。钧达的对外销售,以票据收款为主,期末在手银行承兑汇票,金额已高达28.78亿元。

与其他电池片企业不同,钧达股份较多采用票据的收款方式,而非货币现金。货币现金流动性好,而票据则有账期。

钧达股份选择票据收款的原因主要有三个。

第一,采用票据收款方式要比货币现金,回报要更高一些,也更为组件企业所接受。

第二,钧达股份手上的大量票据也不是死的。一方面,公司用票据进行融资,即应收款项融资;另一方面,公司对上游硅片企业亦采用票据支付的方式。

第三,也是最重要的一条,钧达股份现在最不缺的就是现金――公司总资产中,竟然有近五分之一是货币资金。报告期末,公司货币资金高达39.51亿元,可谓非常充裕。

赶碳号发现,除了没有话语权的企业只能收票据,还有一种企业,就是“不差钱“的企业,也会选择收票据。由此也可发现,钧达股份在财务管理上非常精细,这也从侧面体现了一家公司在光伏微利时代的精细化管理能力。 来自钧达股份2023年半年报;单位:元

来自钧达股份2023年半年报;单位:元