公司公告2023年实现收入、归上净利润、扣非净利润186.57、8.16、5.59亿元,同比增加60.9%、13.8%、13.3%,其中Q4单季度收入、归上净利润、扣非净利润42.77、-8.23、-10.14亿元。

摘要

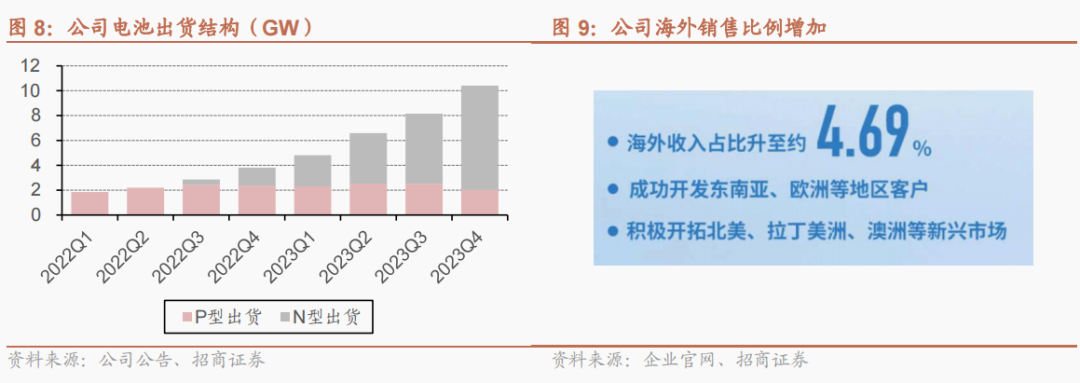

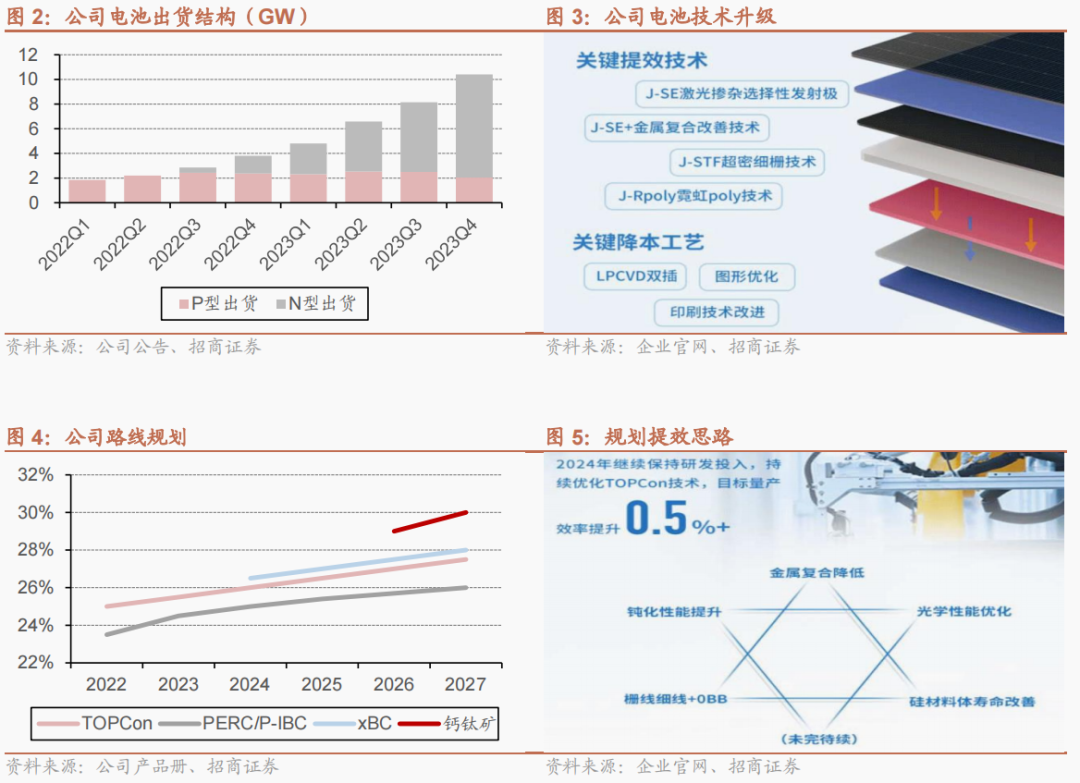

完整计提P型资产减值,N型电池出货居市场首位。2023年公司电池出货29.96GW(P型9.38GW,N型20.58GW),同比增长179%,三方电池排名升至第4,N型排名第一。估算Q4 P型出货2GW,N型8.4GW,年末产业链价格大幅调整造成P型电池亏损,TOPCon N型电池整体微利。Q4单季度亏损主要系公司对原9.5GW PERC资产充分计提减值约9亿,同时考虑价格调整,存货也有部分减值,此外Q4公司推出今年第二期激励,造成单季度费用环比有增加,非经常性损益或主要为电费设备补贴等。

在N型电池三方供应上保持领先。公司为TOPCon三方领先企业,目前完整计提P型旧产能减值,轻装上阵,当前高效N型产能超过40GW。2023年公司陆续推出双插、正面SE、SE+、细栅等微创新,并完成210N型出货供应,量产效率、成本有优势,去年Q4价格大幅调整过程中N型保持满产。依据公告预计2024年公司量产转换效率目标提升0.5pct以上,并推进在BC、钙钛矿等大方向的前瞻储备,维持在电池领域的领先地位。

N型电池片差异大,高效TOPCon供应相对紧张。TOPCon工艺/技术要求高,过去2年行业扩产落地情况一直不及预期,而头部企业还在不断推微创新和迭代。同时,去年行业景气度和融资环境都出现大变化,后续有效产能落地情况可能继续打折,供需仍会有序,实际高效电池片在春节前后已完成两次提价。目前多方面的迹象表明(去年未交付数据、近期招标、政策变化),国内市场需求可能好于市场预期,TOPCon电池片的供需态势或进一步偏紧。电池盈利或仍将向上。

筹划港股上市,电池出海可能形成新空间。2月6日,公司披露港股发行资料,其中拟定首期海外项目约7GW,规划2025年底前投运。2023年公司海外业务收入占比约4.7%,且盈利表现更好,公司24年目标海外销售占比提升至 10%以上,未来海外组件厂有可能形成公司新的成长空间。

风险提示:行业需求不及预期,竞争导致N型电池盈利下降,公司现金回款风险。

一、N型出货领先,计提P型减值轻装上阵

公司公告2023年实现收入、归上净利润、扣非净利润186.57、8.16、5.59亿元,同比增加60.9%、13.8%、13.3%,其中Q4单季度收入、归上净利润、扣非净利润42.77、-8.23、-10.14亿元。

2023年公司电池出货29.96GW(P型9.38GW,N型20.58GW),同比增长179%,三方电池排名升至第4,N型排名第一。估算Q4 P型出货2GW,N型8.4GW,年末产业链价格大幅调整造成P型电池亏损,TOPCon N型电池整体微利。

Q4单季度归上净利润-8.2亿,扣非-10.1亿,亏损主要系公司对原9.5GW PERC资产充分计提减值约9亿,同时考虑价格调整,存货也有部分减值。此外Q4公司推出今年第二期激励(已先后推出四期激励,覆盖研发技术、生产管理等900+成员),造成单季度费用环比有增加,非经常性损益或主要为电费设备补贴等。

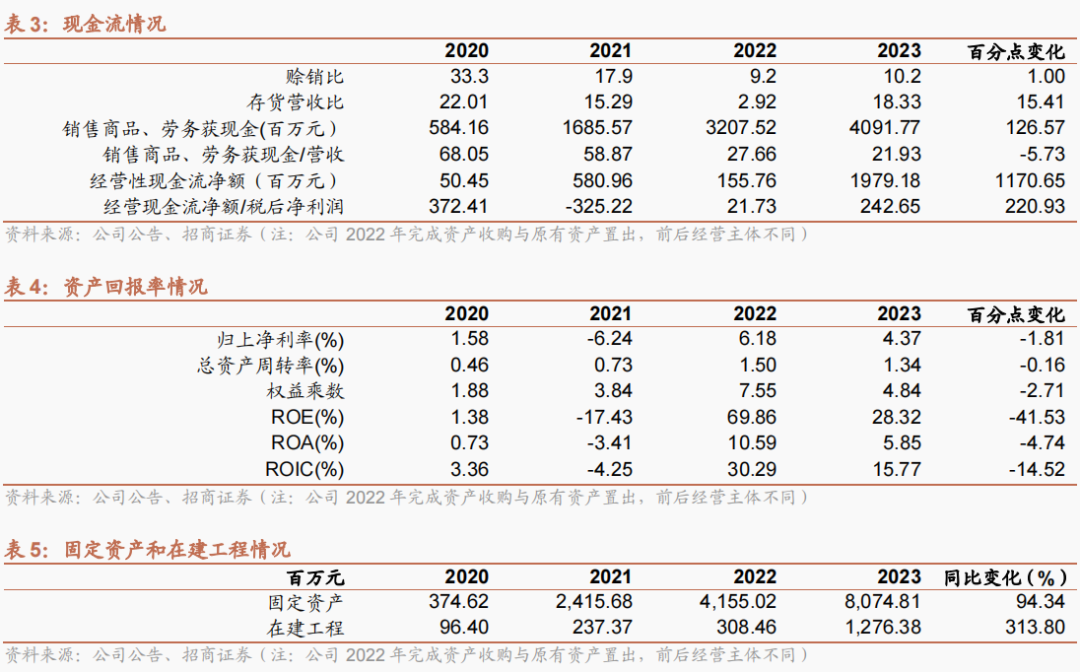

2023年公司完成定增,期末公司资产负债率74.4%,较同期下降14.5pcts,货币资金36亿,伴随涟水项目投运公司固定资产增至80.7亿。

二、在N型高效电池领先,海外或形成新空间

1、持续推动N型升级,高效电池盈利逐步回暖

公司是继晶科能源后全球第二家大规模量产,也是较稀缺的能上量供应TOPCon电池的三方公司。目前运行滁州、涟水两基地N型电池产能超过40GW,并已完成对上饶9.5GW P型产能的减值计提。

2023年公司陆续推出双插、正面SE、SE+、细栅等微创新,下半年完成210N型出货供应,量产效率、成本有优势,23Q4价格大幅调整过程中N型保持满产。

目前TOPCon在快速迭代,微创新点很多,企业之间的差距比较显著。参考年报披露,2024年量产转换效率目标提升0.5pct以上,并推进在BC、钙钛矿等大方向的前瞻储备,维持在电池领域的领先地位。

N型电池片差异大,高效TOPCon供应相对紧张。TOPCon工艺/技术要求高,过去2年行业扩产落地情况一直不及预期,而头部企业还在不断推微创新和迭代。同时,去年行业景气度和融资环境都出现大变化,后续有效产能落地情况可能继续打折,供需仍会有序,实际高效电池片在春节前后已完成两次提价。目前多方面的迹象表明(去年未交付数据、近期招标、政策变化),国内市场需求可能好于市场预期,TOPCon电池片的供需态势或进一步偏紧。电池盈利或仍将向上。

2、海外市场或形成新空间

2月6日,公司披露港股发行资料,其中拟定首期海外项目约7GW(两期合计14GW),规划2025年底前投运。公司在海外市场推进认证逐步收获,23年占比约4.7%,且盈利表现更好,公司24年目标海外销售占比提升至 10%以上,未来海外组件厂有可能形成公司新的成长空间。