来源 :SOLARZOOM光储亿家2025-03-18

钧达股份于2025年3月17日晚间公布2024年年报。要点如下:

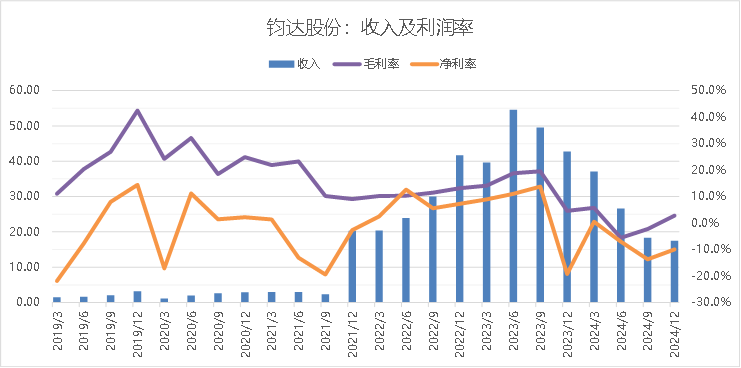

(1)收入:2024年全年收入99.52亿元,同比下滑46.7%。从2023Q3到2024Q4,连续六个季度环比收入下滑。从收入结构上看,钧达股份几乎100%的收入来自于电池片,2024年销售电池片33.74GW,其中30.99GW出货为N型电池片(TOPCon产品)。

图 1 钧达股份单季度收入及毛利率、净利率水平

(2)毛利率:2024年全年毛利率仅0.7%,相比2023年水平下降14个百分点。

(3)净利润:2024年净利润-5.91亿元,从2023Q4到2024Q4的单季度净利润分别为-8.23、0.20、-1.86、-2.51、-1.74亿元。2024Q4单季度的亏损缩小并未改变连续亏损的态势。

(4)现金流:现金流量表2024年全年合计净现金流入为-0.34亿元。其中,2024Q3、2024Q4的融资性净现金流入分别为4.84亿元、7.07亿元,而“短期借款、一年内到期的非流动负债、长期借款”三个科目的合计值从2024Q2的31.06亿元上升到47.32亿元。由此可见:钧达股份从2024年下半年开始完全依靠举债维持现金流的平衡。

图 2 钧达股份单季度现金流分解

图 3 钧达股份2024年单季度刚性负债的变化情况

(4)股东权益及资产负债率:钧达股份2024年的净利润虽然只亏损5.91亿元,但归属于母公司所有者权益收缩了8.22亿元。这导致了钧达股份的资产负债率从2023年底的74.39%进一步上升到76.38%。

图 4 钧达股份资产负债表2024年的变化情况

(HJT产业链价格行情请点阅读原文查阅)

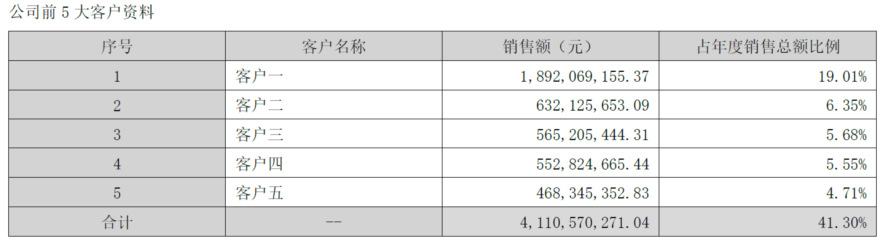

(5)前五大客户收入占比:钧达股份前五大客户收入占比从2023年52.45%大幅下降至2024年的41.30%。第一大客户的收入占比更是从27.73%下降至19.01%。

图 5 2023年钧达股份的前五大客户

图 6 2024年钧达股份的前五大客户

关于钧达股份的2024年财报及未来的经营情况,点评如下:

(1)TOPCon电池行业需求或将进一步下降。从2025年6月开始,全球光伏市场对TOPCon电池的需求还将进一步下滑,理由是:a)国内“抢装”结束后,将全面进入光伏电价市场化时代,各大央国企鉴于无法计算电站IRR模型而全面收缩光伏战线,终端新增装机需求或将大幅下滑。b)特朗普政府上台后不再支持美国的绿色能源发展。c)FirstSolar已对晶科能源发起TOPCon专利侵权诉讼,而国内整个TOPCon电池阵营的企业均较难规避US09130074专利中的核心结构。

(2)第三方电池企业的份额下滑风险巨大。钧达股份作为90%以上收入来自于TOPCon电池的单一环节光伏制造业企业(常被成为“第三方电池企业”),2024年收入大幅下滑、净利润亏损,这是与全行业趋势相符合的。但问题是,在全球TOPCon产能严重过剩,前五大组件企业(晶科、天合、晶澳、隆基、通威)的电池产能就能完全满足全市场需求的情况下,第三方TOPCon电池企业的前路又在何方?其唯一的价值就是帮助一体化企业分摊亏损。如果不能帮助龙头企业分摊亏损,那没有任何组件渠道优势的第三方TOPCon电池企业的市场份额,就会被一体化企业自己的TOPCon电池产能所挤压。

(3)资产负债率已无上升空间。目前钧达股份的资产负债率已经从2023年末的74.39%上升到了2024年末的76.38%。在收入连续下滑、利润持续亏损、资产负债率超过75%的大背景下,钧达股份像2024年下半年那样靠增加银行借款去实现现金流打平的做法,在2025年或极难维持。

(4)资金链断裂风险加剧。从报表上看,钧达股份2024年末的货币资金是35.36亿元,相比2023年末的36.08亿元并没有显著下降。但钧达股份的“短期借款、一年内到期的非流动负债、长期借款”三个科目的合计值从2023Q4的33.24亿元上升到47.32亿元。这是非常反常的。如果说钧达股份的货币资金是自由的、可以流动的,那么为什么要大幅举债,承担更多的银行利息呢?两种可能:一是钧达股份的货币资金是受限的,二是为了让供应商觉得其资金实力雄厚而故意在报表日通过举债提高货币资金。因此,如果将钧达股份的货币资金扣减其“短期借款、一年内到期的非流动负债”后,2024年底的“真实”的货币资金就只剩9.46亿元了。钧达股份2024年末的应付款项为34.75亿元,是其扣除短期的、一年内的借款后“真实”货币资金的3.67倍。一旦为钧达股份提供垫资的供应链出现挤兑,则钧达股份的资金链或将极其的危险。