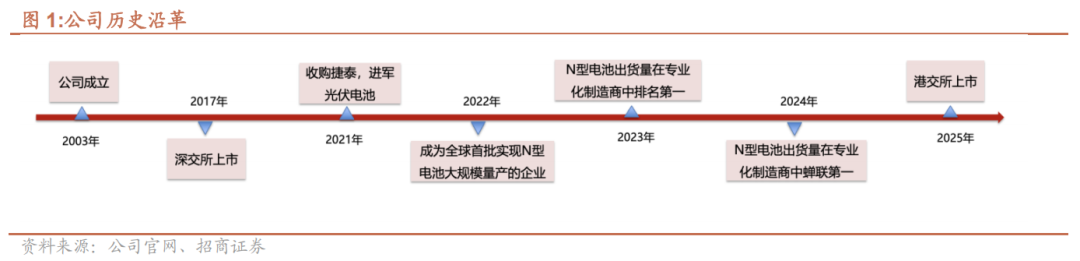

公司成立于2003年,2017年A股上市,2021年通过收购转型主业变更为光伏电池,是N型TOPCon产能最大的三方电池片供应商。2025年公司实现H股上市,成为光伏主产业链首家A+H上市公司,公司在手现金储备较多,周转压力相对较小,有能力穿越本轮光伏周期。公司率先布局低轨与太空光伏,有望在新领域获得新发展。

光伏电池专业企业,N型份额领先。2022年,上市公司经营实体捷泰科技率先实现TOPCon电池规模量产,2022年以来公司电池外销量稳居前五,2024年N型TOPCon电池全球市场份额约24.7%,在三方供应市场排名第一,年化产能超44GW。

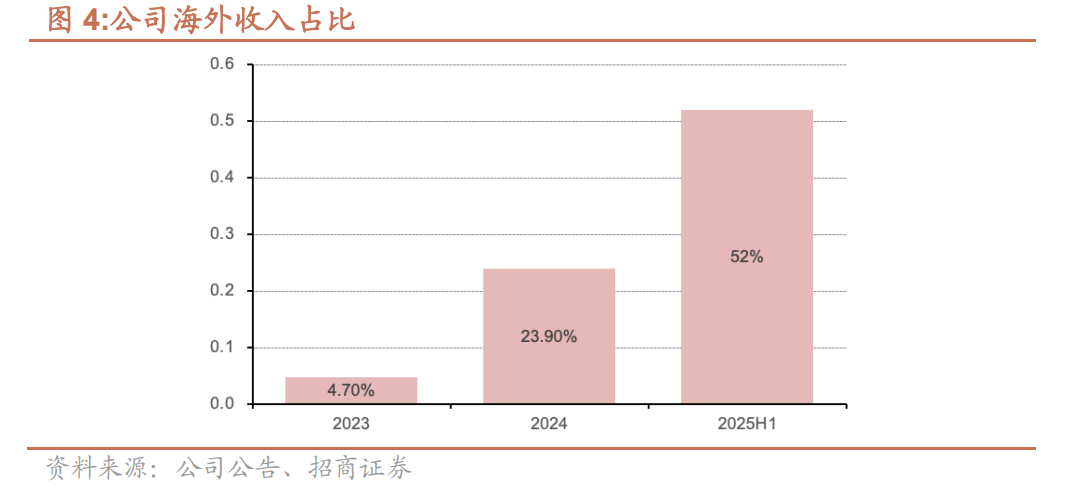

首家A+H上市光伏主产业链公司,海外布局领先。公司2025年5月港股上市,成为主材环节首家A+H公司,为其全球化发展提供重要保障。公司通过技术合作、产能建设、投资合作等多元化模式,前瞻布局海外基地,在贸易壁垒加剧的背景下,具备输美能力的非东南亚海外产能比较稀缺。25H1公司海外销售收入占比过半,未来有望逐步享受海外市场溢价。

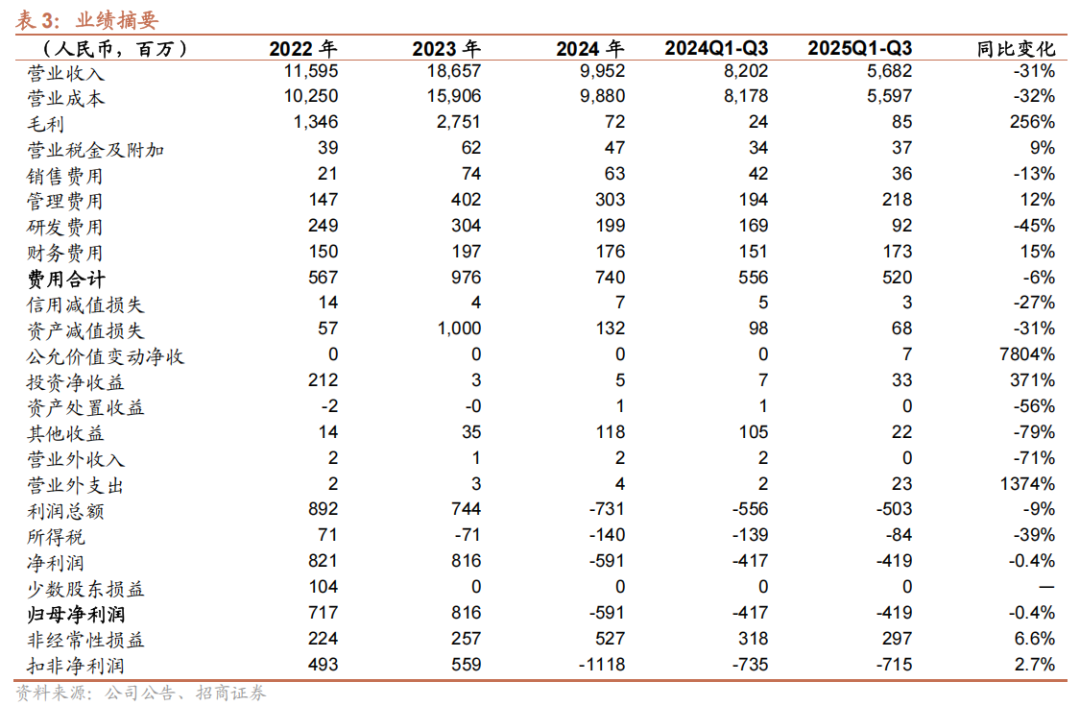

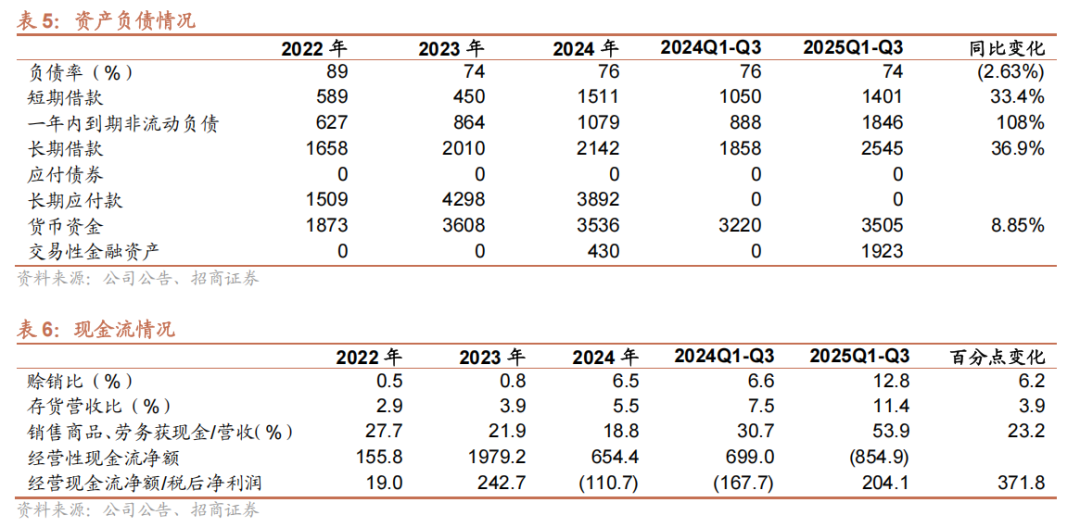

行业因素短期经营承压,但报表具备韧性,预计能够穿越周期。2024年以来光伏主产业链供给全面过剩,产业链价格快速下跌,各环节盈利承压,受此影响,公司近两年亏损。但截至25Q3末,公司货币资金与交易性金融资产合计超54亿元,而短期借款和一年内到期非流动负债合计约33亿元,周转压力不大,带息负债水平尚可,综合评估,公司大概率能穿越本轮周期。

战略布局低轨与太空光伏。公司率先布局低轨与太空光伏,近期披露拟现金出资3000万元,参股上海星翼芯能16.67%股权,成为其二股东,双方将成立合资公司主营CPI膜、CPI膜与晶硅电池结合产品,以进军低轨与太空光伏。目前公司报表还有后劲,不排除在相关领域继续并购整合。公司率先从地面光伏向空间光伏拓展,有晶硅大制造的优势和深厚沉淀,有望在全球低轨卫星及太空算力产业获得新增长。

具体盈利预测与投资建议,参见正式报告

风险提示:行业需求不及预期、海外布局不及预期、贸易风险、新业务拓展不及预期等。

一、专业化电池片企业,TOPCon产能领先

1、历史沿革

通过并购整合实现向光伏行业转型。公司原名海南钧达汽车饰件股份有限公司,成立于2003年,并于2017年上市,主要经营汽车塑料内外饰件的研发、生产和销售。

2021年9月,公司以14.34亿元收购捷泰科技51%股权(原名展宇科技,成立于2019年12月);2022年,公司以15.19亿元进一步收购捷泰科技剩余股权,并置出原有汽车饰件业务,从而实现向光伏产业的转型。

2、股权结构及管理层

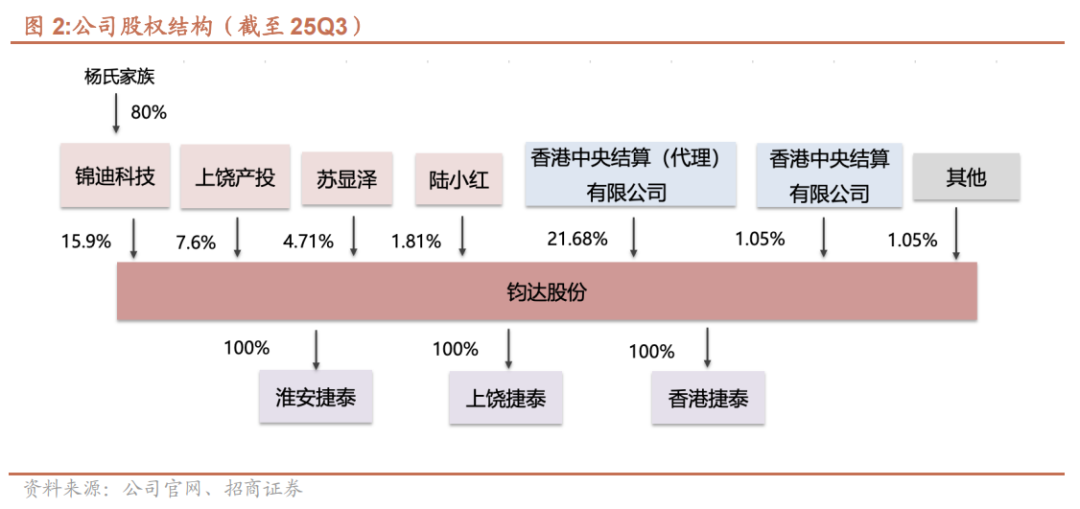

公司实控人一直是杨氏家族。截至2025Q3,第一大股东为香港中央结算(代理人)有限公司,持有21.68%;实控人杨氏家族通过锦迪科技持有公司股份12.72%,上饶经济开发区产投持有公司股份7.6%。

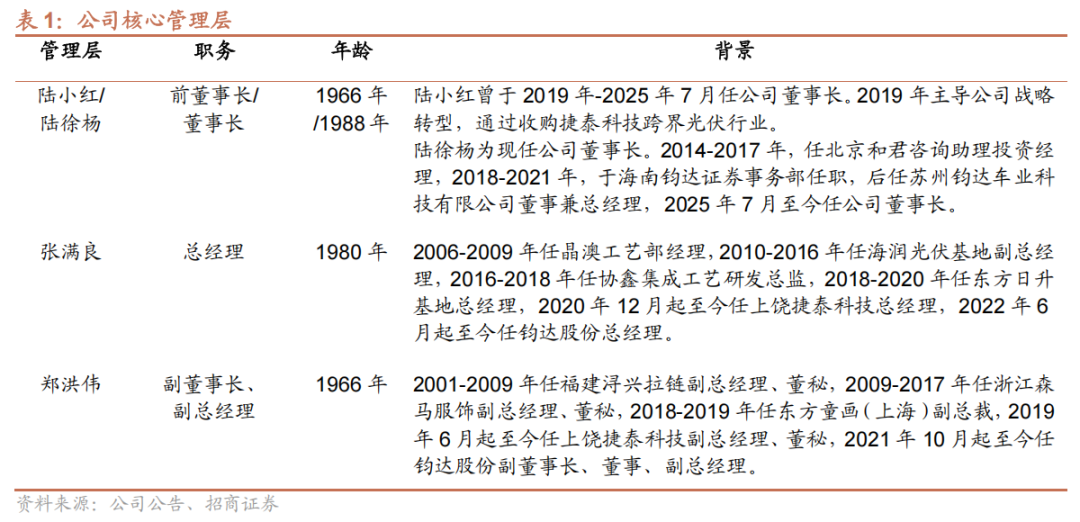

公司保留捷泰科技管理人才。张满良先生负责公司整体管理及日常运营以及监督研发工作,郑洪伟先生负责监督公司整体战略规划、投资、并购及资本市场事宜。捷泰其他管理人才(包括黄发连女士及陈平仙女士)也成为公司的高级管理团队。

3、公司是最大的 TOPCON 三方供应商

专业化光伏电池头部企业,N型迭代领先。2022 年,捷泰科技率先实现TOPCon电池规模量产,引领光伏电池技术路线从P型向N型迭代。2022年以来公司电池外销量稳居前五。2024年N型TOPCon电池全球市场份额约24.7%,排名第一。截至2024年底,公司光伏电池年化产能约44.4GW,均为N型TOPCon,在专业化电池企业中排第一。

二、海外布局领先,A+H上市助力全球化战略

海外销售收入占比过半。公司海外销售收入占比从2023年的4.7%上升至2024年的23.9%,25H1进一步提升至52%左右,主要市场包括印度、土耳其等。

海外非东南亚产能较为稀缺,公司卡位领先。根据弗若斯特沙利文,截至2024年底,光伏组件海外产能约220GW,而光伏电池产能仅约100GW,存在约120GW缺口,需通过跨境光伏电池贸易填补。此外,美国市场由于贸易壁垒,非东南亚海外产能更显稀缺。公司持续通过技术合作、产能建设、投资合作等多元化模式探索,规划布局海外高效电池产能,进一步融入海外市场本土产业链。

2025年上半年,公司与土耳其本土组件客户正式签署战略合作协议,双方合作共建高效电池项目,满足土耳其及全球其他市场对高性能、高可靠性光伏电池的迫切需求,填补区域电池产能结构性缺口,强化公司国际化产能配置能力与全球客户服务响应效能。

2025年5月,公司成功港股上市,成为光伏主产业链首家A+H上市企业。凭借A+H资本运作平台优势,有助于公司畅通国内外融资渠道,提升品牌国际影响力,整合各类股东资源优势,为全球化发展提供重要保障。

三、报表较健康,具备穿越周期能力

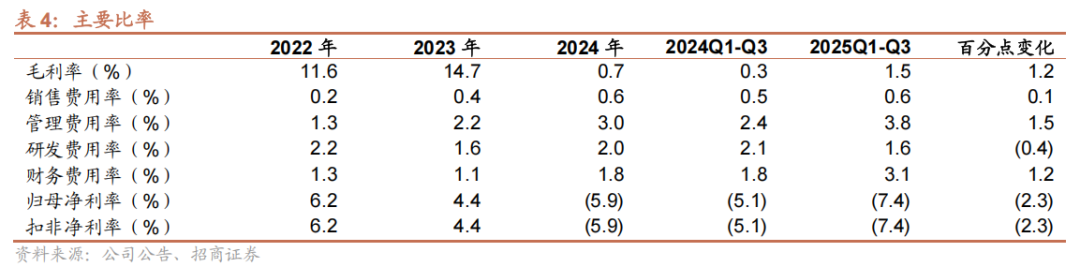

行业供需过剩,短期经营承压。2024年以来光伏行业主产业链供给全面过剩,产业链价格快速下跌,各环节盈利承压,公司近两年亏损。

资产负债率可控,且在手现金比较充裕,公司大概率能够穿越周期。截至25Q3末,公司货币资金与交易性金融资产合计超54亿元,而短期借款和一年内到期非流动负债合计约33亿元,周转压力不大,带息负债水平尚可,综合评估,公司大概率能穿越本轮周期。

四、战略布局低轨与太空光伏

投资尚翼光电,战略布局低轨与太空光伏。公司前瞻布局,在低轨与太空能源领域率先进行战略投入。2025年12月,公司与尚翼光电正式签署战略合作协议,拟对尚翼光电进行股权投资,双方将围绕钙钛矿电池技术在太空能源的应用展开合作。

尚翼光电核心技术源于中科院上海光机所,长期聚焦柔性钙钛矿光伏技术在太空场景的应用研发。通过大量工作积累,推出太空极端环境(高低温、强辐射、真空)适配性配方。此外,在太空柔性衬底材料、温控技术方面具备优势。

尚翼光电的激光驱动粒子源平台具备一定稀缺性,完成太空环境下钙钛矿材料的第一性原理验证。在商业航天快速发展的背景下,有望率先推出商业化产品,并实现上星验证,具备一定先发优势。

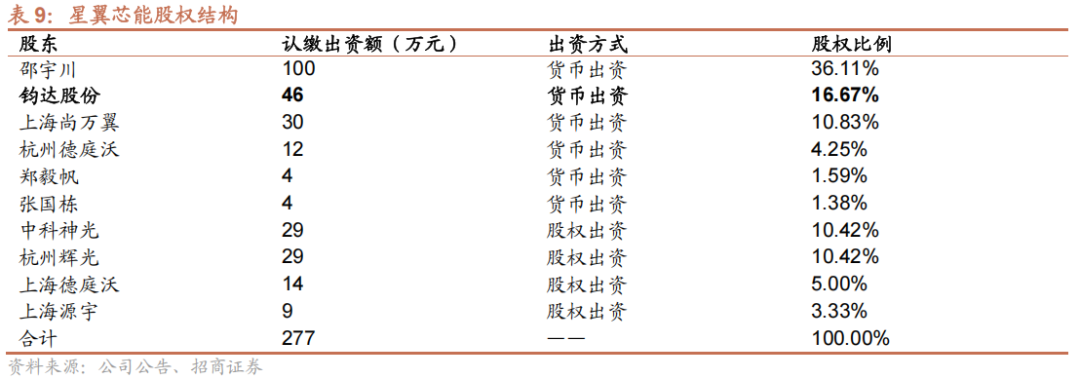

新设项目公司星翼芯能,公司成为其二股东。2026年1月13日,公司与上海星翼芯能及其创始团队、原股东等相关方签署了《增资协议》及《股东协议》,约定公司拟以现金出资人民币3000万元,认购星翼新增注册资本人民币46.1539万元,获得目标公司16.6667%的股权。

星翼芯能系由杭州尚翼光电团队创始人及创始股东新设的项目公司,用于承接尚翼光电的全部资产、人员及业务,并且后续尚翼光电将调整为目标公司。

星翼芯能及其下属公司与钧达股份及其下属公司双方成立CPI膜、CPI膜与晶硅电池结合产品的生产制造合资企业,双方互相排他。

风险提示

1、行业需求不及预期:当前光伏行业供给过剩,产业链普遍亏损,如果行业需求不及预期,可能盈利持续承压。

2、出海进度不及预期:阿曼、土耳其项目是公司重要的海外产能布局,如果推进不及预期,可能无法赚取海外溢价。

3、贸易政策调整:海外市场贸易政策调整可能对公司经营产生较大影响。

4、新业务布局不及预期:公司通过投资战略布局太空光伏,如果产业进展不及预期,可能影响公司的发展。

参考报告

钧达股份(002865):电池价格迎来拐点,前瞻布局中东打开新空间,2024.12.02

钧达股份(002865):价格调整影响当期业绩,出海有望形成新空间,2024.09.04

钧达股份(002865):计提P型减值轻装上阵,在N型电池领域领先,2024.03.20

钧达股份(002865):业绩高增符合预期,继续在N型电池领域引领,2023.11.5

钧达股份(002865):N型电池带来高回报,在N型电池三方供应上保持引领,2023.9.3

钧达股份(002865):业绩爆发,加速扩张继续在N型电池领域领先,2023.8.4

钧达股份(002865):增发完成并加速扩产,N型电池进入收获期,2023.6.8

钧达股份(002865):TOPCon溢价放大,N型产能扩张再提速,2023.5.5

钧达股份(002865):业绩高增长,在TOPCon产业化进程中继续领先,2023.3.21

钧达股份(002865):TOPCon产业化提速,有望在技术变革中重回领先,2022.10.13

钧达股份(002865):电池片盈利超预期,TOPCon新产能逐步开始贡献,2022.7.20

钧达股份(002865):Q1符合预期,聚焦光伏电池,2022.4.30

钧达股份(002865):光伏电池业务2021年超预期,聚焦布局N型电池,2022.3.21

钧达股份(002865):将剥离汽车业务,聚焦光伏电池,2022.3.15

钧达股份(002865):电池业务量利齐升,领先发力TOPCon电池,2022.1.26

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

扫描二维码,持续关注

公众号ID:jiaxun-you

【领域】电力设备、自动化、新能源汽车、新能源发电

【业务】研究、证券化、投融资