1.聚焦特种高分子材料赛道,产能扩张成长提速

1.1.致力于成为世界一流的特种高分子材料企业

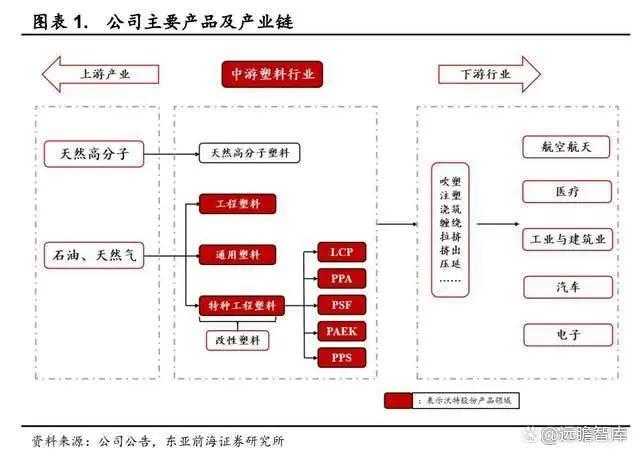

公司以改性和通用塑料起家,正加速向特种高分子材料企业转型。

公司的主营产品包括特种及新型工程高分子、高性能复合材料、碳纤维及碳纳米管复合材料、含氟高分子材料,其应用涵盖电子、家电、光伏、半导体、医疗、办公设备、通讯、汽车、电气、储能等诸多领域。

公司以改性塑料业务起家,正不断向附加值更高、市场更广阔的特种高分子材料布局延伸,实现高速发展。

聚焦特种高分子材料赛道,深厚积累造就高成长潜力。

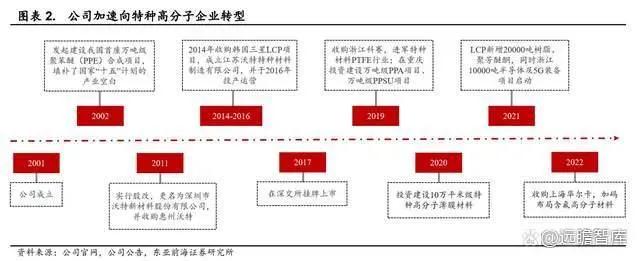

公司前身为 2001 年成立的深圳市沃特新材料有限公司,从改性塑料起家。2002 年,公司发起建设我国首座万吨级聚苯醚(PPE)合成项目,填补了国家“十五”计划的产业空白。2014 年公司开拓华东市场,通过收购韩国三星 LCP 项目,成立江苏沃特,并于 2016 年投产运营。

2017 年公司于深交所挂牌上市,随后在 2019 年收购浙江科赛新材料有限公司 51%的股权,开拓 PTFE 市场。2022 年公司控股上海华尔卡,为后续全面进军氟材料领域、实现特种材料平台化奠定坚实基础。

公司未来将加快技术创新,致力于成为国际知名品牌的材料供应商和世界一流的材料方案提供者。

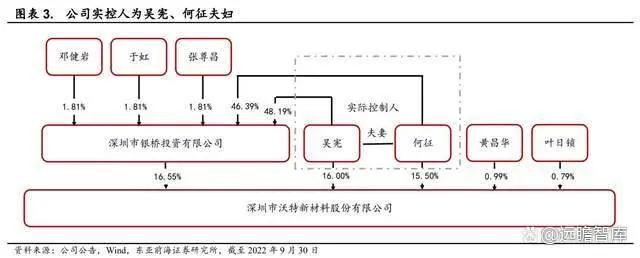

公司实控人为吴宪、何征夫妇。

截至 2022 年 9 月 30 日,公司前三大股东分别为深圳市银桥投资有限公司、吴宪、何征,其中吴宪为公司董事长,直接持股 16%;何征为公司董事、总经理,直接持股 15.5%。

此外,二人通过深圳市银桥投资有限公司间接持有 15.65%的股票,是公司的实控人。自公司上市以来,前三大股东地位保持不变,股权结构较为稳定。

1.2.三大基地相辅相成,特种高分子产能加速释放

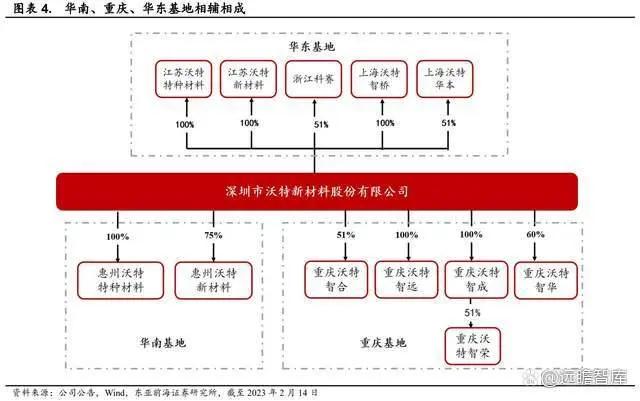

打造华南、重庆、华东三大基地,完善材料多元化、产业链一体化布局。公司总部设在深圳,其生产基地主要分布在惠州、重庆、江苏、浙江、上海等地。华南和华东基地主要开展改性通用塑料、工程塑料的生产与销售业务。

重庆基地为 LCP、PPA 等特种高分子材料的主要生产基地。此外,公司综合布局华东基地,通过前后分别收购浙江科赛、上海华尔卡(现改名为上海沃特华本半导体科技有公司)51%的股权,进军 PTFE 材料市场,并将该基地打造成 LCP、半导体、氟树脂素材、5G 领域高分子等成品的重点制造基地。

三大基地产业协同发展,有效促进公司产业链横纵布局。

高附加值特种高分子材料项目建设提速,公司即将迎来产能释放期。

特种高分子材料是公司自 2014 年收购三星后切入的业务板块,主要在华东、重庆基地进行生产。

其中,华东基地拥有 LCP 实际年产能约 5000 吨,PTFE 达产产能 3000 吨、在建产能 10000 吨,是公司最重要的 LCP、PTFE 等高性能新材料及半导体、5G 通讯装备项目建设基地;重庆基地则是公司特种高分子材料合成及薄膜制造的关键阵地,目前 5000 吨 LCP 合成项目设备已组装测试完毕。

预计到 2025 年,重庆基地将有 20000 吨 LCP 合成及配套改性、10000 吨 PPA、10000 吨 PSF、2000 吨 PAEK 及 20000 吨 PPS 改性产能。目前,华东和重庆基地项目正在加速建设,公司将迎来产能释放期。

1.3.产品结构逐步优化,成本压力已有缓释

营业收入持续增长,高附加值特种高分子材料业务营收占比持续提高。

营业收入方面,2018-2021 年公司营业收入持续增长,并且增长速度不断加快,2021 年公司营业收入为 15.40 亿元,主要原因系高附加值的工程塑料产能逐步得到释放,尤其是特种高分子材料业务的崛起。

2022 年公司营业收入下滑,主要是因为原材料价格上升,受成本升高与原料供应不足影响,业绩有所波动。

公司产品结构不断优化,向高端化转型,目前公司的营业收入主要来自于特种高分子材料、工程塑料合金和改性通用塑料三大业务板块。2022 年上半年公司以上三种业务的营收占比分别为 36.51%、34.87%和 19.43%。

毛利率水平相对稳定,2022年上半年特种高分子材料毛利占比超57%。

2018 年以来,公司毛利率水平总体稳定,在 15%-20%范围内小幅波动。2021 年公司毛利润为 2.33 亿元,同比增长 9.19%。

高分子材料是公司毛利率最高的产品,2021 年毛利率为 25.71%,2022 年上半年,因受疫情和原料供应不足影响,毛利率有所下滑,毛利润出现负增长,目前随着国内疫情防控取得胜利,公司特种高分子关键原材料供应也有所保证,毛利率有望回升。

从公司业务对毛利润的贡献来看,2022 年上半年特种高分子材料业务毛利占比高达 57.96%,高附加值效应显现。

期间费用有所增长,期间费用率窄幅波动。2018 年以来,随着公司业务板块的拓展和经营规模的扩大,期间费用有所提升,2021 年达到 1.83 亿元,2022 前三季度约 1.50 亿,同比增长 15.77%。2022Q1-Q3 期间费用率上升主要系公司银行贷款增加,提高财务费用。

归母净利润短期承压,未来有望迎来反转。

从归母净利润来看, 2018-2020 年公司归母净利润持续增长,2021 年有所下滑,为 6322 万元。2022 年受到供应端和物流端的影响,公司前三季度归母净利润同比下降 57.82%。

净利率降至 2.58%,为近 5 年来新低。主要原因系原料成本提高持续挤压利润空间,随着后期特种高分子材料原料供应问题得到缓解,该部分高附加值业务产能释放,公司业绩有望迎来反转。

坚定高分子材料转型之路,持续加码研发,为长期发展赋能。

公司始终重视研发,加大研发投入力度。2022 年前三季度公司研发费用为 5191 万元,研发费用率为 4.77%。

公司研发项目主要聚焦于 5G 通讯基站用介电材料、高性能呼吸机用复合材料、聚醚酮酮(PEKK)-碳纤维复合材料和低烟密度高分子材料等方面,以满足下游客户的不同需求。

经营性现金流量充足,为多个在建项目提供资金保障。

2019-2020 年期间,公司的经营性净现金流量保持在较高水平。2021 年公司经营性净现金流量为-2350 万元,同比下降 118.04%。主要原因系原材料价格上涨,公司为业务增长储备原材料,采购原材料增加所致。

2022 前三季度公司经营性现金流 9296 万元,同比增长 1925.27%,自有资金较为充足,为多个在建项目提供资金保障。

2.国产替代大潮下,特种高分子材料迎机遇

“十四五”规划重点着力,到 2025 年特种高分子材料目标自给率85%。

2021 年 1 月,中国石油和化学工业联合会发布《石油和化学工业“十四五”发展指南》,明确指出,“十四五”时期是我国由石油化工的大国向强国跨越的关键五年,重点任务是补足国内在工程塑料等关键原料领域的短板,提高在化工新材料领域核心装备的自主可控能力,力争 2025 年工程塑料及特种工程塑料的自给率提升到 85%,实现产品高端化和差异化,并着力培育起 50 家左右在化工新材料行业具有较强创新能力和市场影响力的领军企业。

我国特种高分子材料企业迎来重要发展机遇。

2.1.LCP:市场广阔,公司有望成为全球头部生产商

液晶高分子(英文名称 Liquid crystal polymer,缩写为 LCP)材料是一定条件下以液晶态存在的功能高分子。

LCP 具有高流动性、热稳定性、优异的介电性能和耐化学稳定性,是精密电子、高频通讯设备领域的核心部件主要材料。

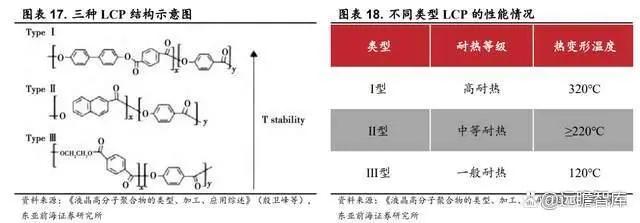

根据液晶态的形成方式,LCP 可分为热致型液晶高分子(TLCP)和溶致型液晶高分子(LLCP)。

TLCP 一定温度下呈液晶态,LLCP 则在一定溶剂中呈液晶态。按照耐热等级,LCP 可分为Ⅰ型、Ⅱ型和Ⅲ型。其中Ⅰ型为高耐热级,热变形温度在 320℃左右;Ⅱ型为中等耐热级,热变形温度 220℃以上;Ⅲ型为一般耐热级,热变形温度在 120℃左右。

LCP 主要应用于电子领域,5G 大发展有望带来需求增量。

LCP 被广泛应用于电子电器(连接器、线圈架、电容器等)、汽车工业(燃烧泵、精密元件、隔热部件、电子元件等)、航空航天(雷达天线屏蔽罩、耐高温耐辐射壳体等)等场景,其中,电子电器领域是目前 LCP 最主要的应用领域,占比高达 73%。

5G 大发展有望进一步拓展 LCP 应用范围,带来大量需求增量。LCP 具有较低的介电常数和介电损耗,在高频段表现出优良的介电性能,因此随着 5G 时代传输速度的大幅提升,对材料的电性能要求逐渐提高,LCP 是少数具备 5G 通讯技术所需性能的材料之一,被广泛应用于高速连接器、5G 基站天线振子、5G 手机天线、高频电路板等电子电器领域。

此外,5G 时代的高效信号传输将带动无人驾驶、智能设备的发展提速,从而进一步带动 LCP 天线在汽车领域、可穿戴设备领域的高速渗透,带来市场增量。

LCP 需求量保持高增速,中国是最主要的消费市场。

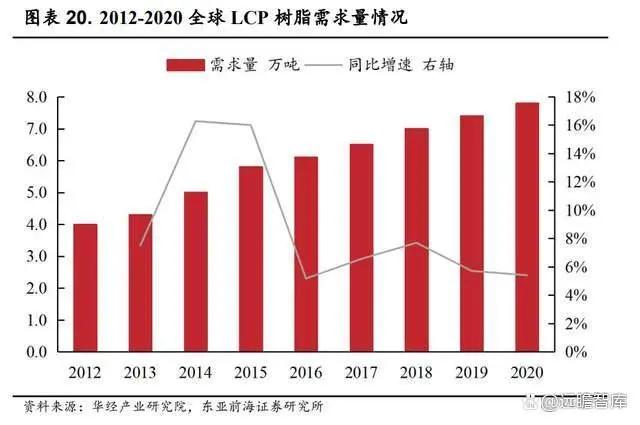

从需求端看,全球 LCP 树脂需求量近十年呈上升态势,2012 年全球需求量为 4.0 万吨,到 2021 年近 9 万吨,CAGR 约为 9.24%。我国是 LCP 最大的消费市场,据中商产业研究院数据,2021 年国内 LCP 需求约占全球总需求量的 50%。

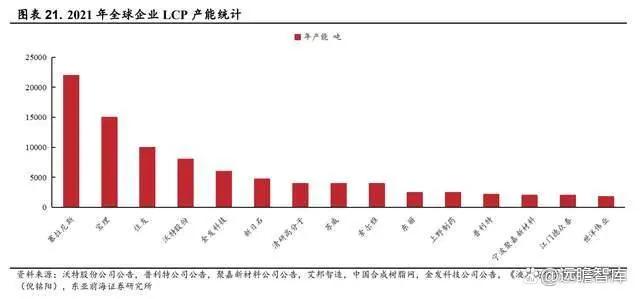

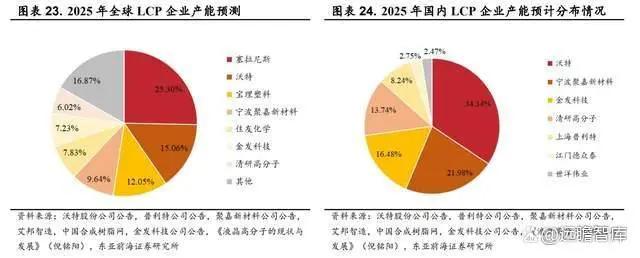

目前 LCP 供给集中于美日企业,国内产能占比较低。

据不完全统计,目前全球 LCP 年产能约 9.07 万吨,仅美国塞拉尼斯以及日本宝理、住友化学可实现年产万吨及以上,对市场供给具有高度话语权。

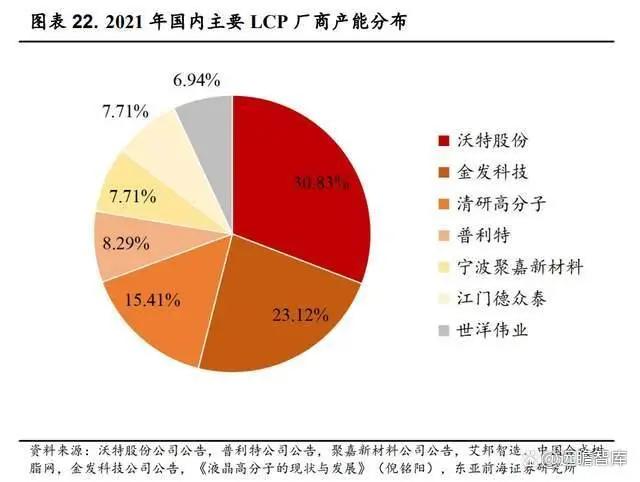

我国进入 LCP 领域较晚,目前国内 LCP 产能约 2.60 万吨/年,占全球的 28.63%,且产能在千吨级别,相对较小。国内厂商范围内,公司现有 LCP 名义年产能 8000 吨,与金发科技、清研高分子占据国内 LCP 供给端主要份额。

到 2025 年,公司有望成为全球第二大 LCP 生产商。

公司 LCP 目前名义年产能 8000 吨,实际约 5000 吨,在建 20000 吨,待后期投产及新旧产线替换,预计到 2025 年公司将至少具有年产 25000 吨 LCP 的生产能力,有望成为全球第二大 LCP 生产企业,占全球产能比重由 2021 年的 8.83%增长至 15.06%,仅次于国际龙头塞拉尼斯。国内产能方面,所占比例由 30.83%提升至 34.34%,公司加速成长为全球 LCP 头部生产商。

公司 LCP 材料产品具备参与全球竞争的能力。

公司具备连续生产Ⅰ型、Ⅱ型和Ⅲ型全系 LCP 及其复合材料能力。

自 2014 年购买韩国三星 LCP 的全套业务后,公司积极研发改进,于 2019 年实现 LCP 设备、技术包及牌号自主化,且成为全球设备、配方牌号最多的生产厂商之一,拥有 200-300 个牌号,具有为不同下游客户提供定制方案的能力,产品技术已达国际领先水平。

除传统注塑级 LCP 外,公司已有多项专利可用于制备纤维级和薄膜级LCP,公司 LCP 材料产品具备参与全球竞争的能力。

2.2.PPA:市场规模持续增长,供货头部优质客户

半芳香族聚酰胺(PPA)性能优越,优点明显。聚酰胺(PA)以主链成分的不同分为脂肪族、全芳香族和半芳香族聚酰胺三种。

半芳香族聚酰胺(PPA)同时具备脂肪族与全芳香族的优势:作为半芳香族半结晶性热塑性高分子,与脂肪族 PA 相比,半芳香族 PA 吸水性较弱;与全芳香族 PA 相比可使用溶液缩聚法制得,加工相对简单。

目前已经工业化的高温尼龙绝大多数是半芳香族聚酰胺,具有高温下的高刚性和高强度、吸水后的尺寸稳定性和低的翘曲性、良好的耐化学性、良好的表面质量、摩擦磨耗系数低等特性,可以长期在 150℃条件下应用。

高温尼龙应用广泛,应用场景持续拓展。

高温尼龙现阶段已进行现代化改造的种类有 PA46,PA4T,PA6T,PA9T,PA10T 等。

因其自身的优异性能,近年来高温尼龙下游开发应用越来越多,被广泛应用于电子电器、汽车制造、LED 等领域,电子电器和交通运输行业对高温尼龙的需求量最高,在 2020 年分别占高温尼龙消费量的 58%和 30%。

耐高温尼龙还是一种取代金属的理想材料,目前已经在平板电脑、手机、遥控器等产品上得到应用,高温尼龙应用场景持续拓展,2021 年全球耐高温尼龙需求量达 16 万吨,未来有望持续增长。

全球高温尼龙产能集中于欧美发达国家,中国企业占比较低。

目前,高温尼龙生产主要集中在杜邦、帝斯曼、三菱瓦斯和艾曼斯等国际巨头手中。2020 年,实现年产万吨以上高温尼龙的企业分别为帝斯曼、杜邦、三菱瓦斯、艾曼斯、索尔雅以及可乐丽,产能分别为 8.50、5.00、3.50、2.50、1.80 及 1.30 万吨/年,8 家万吨级高温尼龙企业合计年产能达 22.60 万吨,占全球总产能的 85.77%,中国企业占比较低。

国内市场需求量大但自给率低,有望迎来国产替代加速。

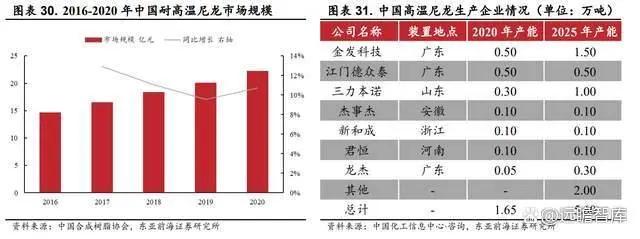

2016-2020 年,全球电子和汽车业务不断向中国转移,中国耐高温尼龙市场规模持续扩大,从 2016 年的 14.6 亿元,发展至 2020 年的 22.21 亿元,年均复合增速超过 11%。但该期间的高温尼龙供给高度依赖进口。2020 年国内需求量达到 3.70 万吨,但自给率仅为 24%。

从产能方面来看,2020 年中国高温尼龙产能为 1.65 万吨,2025 年预计将达到5.60 万吨,未来有望迎来国产替代加速。

产品品质获得认可,绑定头部优质客户。

公司 PPA 材料品类不断完善,产品覆盖电子电气、汽车部件、金属取代等领域。

产品品质得到认可,绑定头部优质客户,公司在智能穿戴和 VR 设备领域,均已取得头部客户一级供应商的指定认证,为客户批量化提供 PPA 材料,还与多家客户就 PPA 在新能源汽车热管理和三电方面开展合作,公司 PPA 纯树脂已出口欧洲。

目前公司已经建成产能 5000 吨/年,二期 5000 吨/年已经规划建设。预计达产后,公司将拥有 PPA 产能 1 万吨/年,产能居于国内前列。

2.3.PSF:未来产能居国内前列,加快向高端领域突破

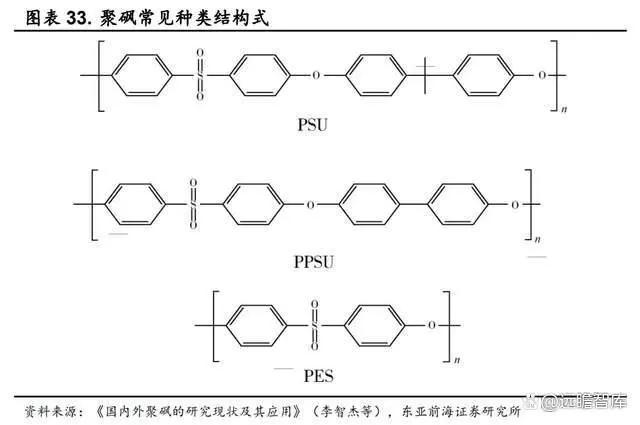

聚砜(PSF)是砜类塑料中的一种,系无定形、热塑性树脂。

因其高分子材料结构链节中含有醚键(―O―)和砜键(―SO2―),因而具有韧性、透明性和非常高的耐热性,热变形温度在 174-221℃之间,连续使用温度在 160-190℃范围内。

根据聚合单体的不同可将聚砜树脂分为普通双酚 A 型聚砜(PSU)、聚芳砜(PAS)、聚醚砜(PES)以及由 PSU 衍生出的聚亚苯基砜(PPSU)和双酚 S 型聚砜(PESU)。

聚砜传统应用领域广泛,集中在医疗、食品、汽车电子领域。

由于聚砜热稳定性高,透明性好,水解稳定性优良,模型收缩率低,生物相容性好,电性能和机械性能适中,对酸、碱、醇、脂肪烃和盐溶液的抵抗性优良,进而成为航天领域内饰材料,并广泛用于水处理工业、医疗器械、耐腐蚀涂料和防锈漆、食品包装容器等行业。

聚砜产能多集中于国际巨头,10000 吨产能建成后,公司产能有望跃居国内前列。

聚砜材料具有较高的进入壁垒,长期被国外厂商企业垄断,目前全球仅比利时索尔雅和德国巴斯夫两家企业具有万吨级聚砜材料生产能力。

国内对聚砜材料的研究始自 1966 年,天津材料研究所、上海市合成树脂研究所、天山塑料厂、大连聚砜塑料有限公司及上海曙光化工厂等先后开展聚砜树脂的研究以及小规模生产测试。

2014 年,优巨新材首次建成国内千吨级聚砜系列产品生产线。随后,公司与威海帕斯砜、山东浩然特塑以及金发科技等先后建设聚砜系列树脂产业化项目。

待公司 10000 吨产能建设完成后,产能有望跃居国内前列,将完善公司业务布局,并有望进一步提高公司在特种材料的行业地位。

公司聚砜产品正加快技术突破,未来有望向高端市场渗透。

近年来,聚砜类膜以其良好的性能开始被应用于血液净化、燃料电池离子交换膜、噱头心膜及黄金奶瓶等高端领域。但尽管我国已有五十余年的聚砜研究经验,目前全球高端产品生产技术仍未完全实现国产化,我国聚砜仍有高进口依存度。聚砜市场前景广阔,公司正加快技术突破,未来有望向高端市场渗透。

2.4.PAEK:国内自给率有待提升,应用场景持续拓展

聚芳醚酮(PAEK)是一类分子主链由醚基、酮基和苯基构成的芳香族聚合物。

由于分子主链上含有大量的芳环及极性酮基,其分子链呈现出较大的刚性且分子间作用力较强,使其具有优良的耐热性、刚性及力学强度;另外,主链上所含有的相当多的醚键,故又使其表现出一定的韧性,且醚键含量越高韧性也越好。

根据醚键和酮基的不同,主要分为聚醚醚酮(PEEK)、聚醚酮酮(PEKK)、聚醚酮(PEK)、聚醚醚酮酮(PEEKK)和聚醚酮醚酮酮(PEKEKK)。

其中,聚醚醚酮(PEEK)是性能最优异的特种工程塑料之一,与其它特种工程塑料相比,在高温性、耐磨性、耐化学药品性、阻燃性、耐水解性、耐辐射性和加工性等方面有诸多优势。

PEEK 进口依存度较高,国内需求保持高增速。

目前,在聚芳醚酮类产品中 PEEK 在全球的产业化程度最高,占聚芳醚酮产品实际产量的 90%以上。

供给方面,全球前三大 PEEK 生产商均为境外企业,分别为英国威格斯、比利时索尔雅与德国赢创。其中,威格斯 PEEK 年产能 7000 吨,约占全球总产能的 60%,索尔雅与赢创年产能分别为 1500 吨、1250 吨。国内 PEEK 技术开发起步较晚,产能主要集中在中研股份、浙江鹏孚隆与吉大特塑,占我国总产能的 80%。

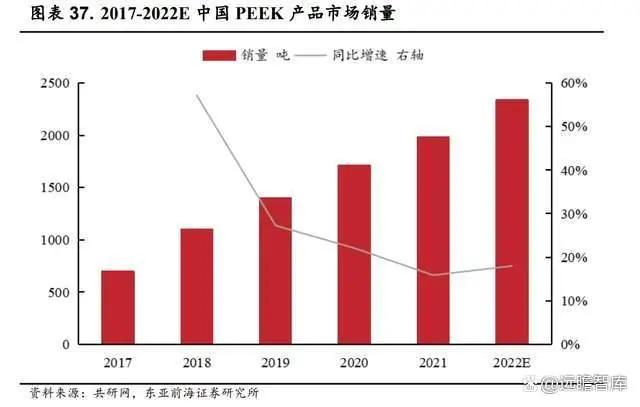

需求方面,PEEK 广泛应用于交通运输、工业、电子信息、医疗及其他领域。2017 年以来,国内 PEEK 销量持续增长,增速始终保持在 15.00%以上,预计 2022 年中国 PEEK 销量可达 2336 吨,同比增长 17.98%。

公司 PAEK 产能不断提升,3D 打印是 PEEK 应用新方向。

2021 年,公司 PAEK 在建产能 1000 吨,其中主要建设产品为 PEEK 与 PEKK,未来将以 PEEK 为主。

当下,电子领域集成化、小型化,交通运输领域轻量化需求给 PEEK 带来新的发展机遇,未来需求有望持续高增。

随着以 3D 打印为代表的智能制造业发展提速,3D 打印用树脂专用料的开发也日益受到业界重视,目前已有案例成功验证 PEEK 树脂专用料在 3D 打印领域应用的可行性,预计 3D 打印将成为 PEEK 的新兴应用方向。

同时,公司投资的深圳协同创新高科技发展有限公司是深圳十大创新平台之一,有望在 PEEK 新兴应用领域取得突破。

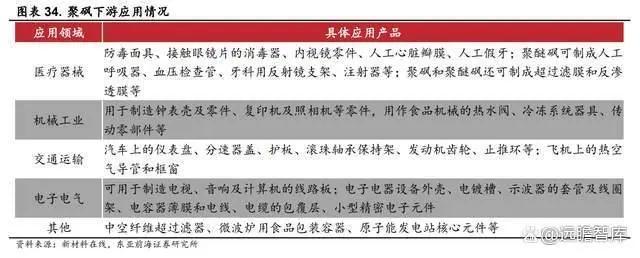

2.5.PPS:市场供需稳步增长,中国企业产能逐渐释放

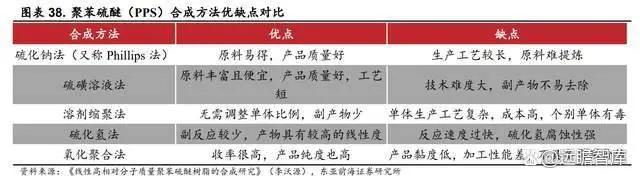

聚苯硫醚(PPS)被称为“世界第六大工程塑料”,合成工艺多样。PPS 是一种结晶性聚合物,是分子主链中带有苯硫基的高性能热塑性树脂。

目前合成 PPS 的方法有很多种,其中硫化钠法和硫磺溶液法是工业上的常用方法,此外合成 PPS 的方法还有氧化聚合法、对卤代苯硫酚盐自缩聚法、硫化氢法等。目前世界上很多生产厂家采用间歇式硫化钠法合成 PPS 树脂。

PPS 性能优良,工业中应用广泛,新能源汽车大发展带动需求提升。

PPS 具有机械强度高、耐高温、耐化学药品性、不易燃、热稳定性好、电性能优良等优点,被广泛用作结构性高分子材料,通过填充、改性后广泛用作特种工程塑料。

PPS 的产业链上游主要为石油化工产品(二氯苯等)、硫磺、硫化钠、溶剂等产品,下游应用于电子、汽车、机械及化工、环保、建材等领域。

全球 PPS 行业市场需求稳定向好,2021 年约为 10.20 亿美元。

2021 年以来,新能源汽车产业快速发展,2022 年,我国新能源汽车销量达到 687.20 万辆,同比增长 95.95%,带动 PPS 的需求量持续上升。

全球 PPS 产能较为集中,中国厂商迎来发展机遇。

产能方面,2021 年全球 PPS 主要企业产能超过 20 万吨。

从产能分布来看,目前 PPS 行业主要厂商集中在日本和中国。其中日本是最大的 PPS 生产国,约占全球总产能的 45%以上,拥有 DIC、东丽和吴羽化学等多家全球 PPS 主要生产厂商。

国内 PPS 发展向好,产能增长潜力巨大。

自 2020 年 12 月 1 日起,我国对原产于日本、美国、韩国和马来西亚的进口 PPS 征收反倾销税,实施期限为 5 年,这为我国 PPS 厂商创造了发展机会,有利于促进国产 PPS 产销量及价格提升,加快 PPS 的国产化替代进程。

2021 年以来,PPS 价格普遍上涨,销售均价、本土产品价格、外资及进口价格分别上涨 3.87%、6.32%、3.23%。

中国 PPS 产业发展迅速,已成长为全球第二大 PPS 生产国,并且全球 PPS 在建产能的 85%都集中在中国。但是目前国内产能还较为分散,预计随着产能落地,国内 PPS 市场供应将会进一步增长,进一步提高自给率。

公司产业链较为完整,客户资源丰富。

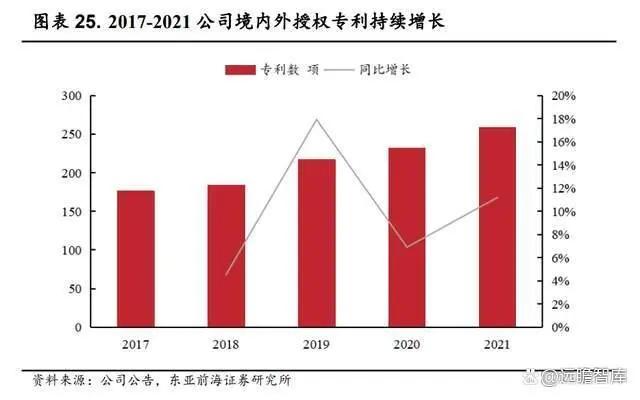

公司拥有众多发明专利、核心技术及配方,已获授权的境内外发明专利 200 余项,形成了特种高分子材料产品合成、改性、加工等环节的产业链布局。目前公司 PPS 改性规划建设 2 万吨产能,PPS 上游合成布局论证规划相关工作也取得了阶段性进展。

从客户资源方面来看,公司合作企业已覆盖电子电气、通讯、家电、汽车、光伏等众多领域,为公司未来业务发展提供了更加强有力的市场支撑。

3.股权激励彰显发展信心,加码研发增强动力

3.1.设定高股权激励目标,彰显公司长期发展信心

股权激励计划落地实施,高目标彰显公司长期发展信心。

2021 年 12 月,公司推出 2022-2025 年股票期权激励计划,拟授予 133 名激励对象的股票期权数量为 793.00 万份(占该激励计划草案公告日公司总股本的 3.50%,含预留部分 82.80 万份),其中包括 5 名公司董事和高级管理人员,128 名其它核心技术(业务)人员,将有利于增强公司人才的黏性,充分激发公司员工的积极性。

公司股权激励计划的业绩考核目标为,以 2021 年为基准,未来四年营收和净利润年均复合增速分别不低于 50%和 60%,高股权激励目标的设定以公司产能的释放和研发实力为基础,彰显公司长期发展信心。

3.2.携手中科院,期待后续发力合成生物学领域

携手中科院,期待后续发力合成生物学领域。

公司始终重视研发,2022 年顺利与中国科学院深圳先进技术研究院签订成立合成生物化学应用联合创新中心,该联合创新中心是深圳先进院对外合作设立的唯一名称为“合成生物化学应用”的联合创新中心,双方将主要围绕生物基高分子材料、动植物应用等方面,对产品、技术、人才培养进行深入广泛合作,该项目是公司的重点定增募投项目之一。

在“双碳”政策鼓励下,生物基材料作为新材料行业的重要组成部分,发展迅猛,具有广阔的发展前景。

公司拥有生物基相关材料的研发技术和产线能力,本次与深圳先进院的合作有望继续拓宽公司在特种高分子领域的布局。

4.盈利预测

国产替代趋势下,特种高分子材料产业迎来发展良机。

公司是国内特种工程塑料头部企业,正在加快特种高分子材料布局,前期因疫情干扰、核心原料供给不足等问题,公司产能投放不及预期,目前公司已具备多渠道 LCP 核心原材料供应保障能力,可全方位满足客户需求,公司即将迎来产能释放,业绩有望持续提升。

我们假设:

(1)工程塑料及改性塑料业务:公司现有业务稳定发展,随着原材料价格回落,预计未来业绩将稳步提升;

(2)特种高分子材料业务:公司正在规划建设 LCP、PPA、PSF、PAEK 和 PPS 改性等多个特种高分子材料产能,该部分业务具有高附加值,伴随原料问题解决和产能投放,公司即将迎来业绩释放。

国内特种高分子材料迎发展良机,公司原料问题缓解叠加产能投放,业绩有望迎来反转。

我们预计 2022/2023/2024 年公司归母净利润分别为 0.21/1.00/3.36 亿元,对应的 EPS 分别为 0.09/0.44/1.48 元/股。以 2023 年 2 月 27 日收盘价 18.94 元为基准,对应 PE 分别为 209.53/43.41/12.86 倍。

5.风险提示

项目建设及投产不及预期;原材料供应稳定性及价格大幅波动;下游需求不及预期等。

项目建设及投产不及预期:公司现有多个特种高分子材料建设项目,若项目建设及投产不及预期,将影响公司业绩;

原材料供应稳定性及价格大幅波动:我国特种高分子领域的原材料方面尚未实现完全的国产替代,2022年上半年,由于 LCP 关键原料供给问题,公司业绩受到影响,若后期原材料供应稳定性无法保证,亦或是原材料价格剧烈波动,均将影响公司业绩;

下游需求不及预期:若下游需求不及预期,公司或将面临产能消纳问题,进而影响公司业绩。