机床被誉为“工业母机”,本应是制造业的基石。但在消费电子需求疲软与行业低价厮杀的夹击下,曾经头顶“专精特新”光环的宇环数控(002903.SZ),交出了一份上市以来首份割裂的成绩单:全年归母净利润由盈转亏,首次亏损就逼近2000万元,而经营活动现金流净额却暴涨138%,从净流出1.36亿元变为净流入5175万元。

一边是利润表“失血”,一边是现金流“回血”,这种极致的背离背后,究竟是企业经营触底反弹的信号,还是年末“财务洗澡”后的幻象?当消费电子的红利日渐稀薄,宇环数控试图用航空航天、半导体讲出的新故事,又能否撑起资本市场的期待?

01

毛利率失守,第四季度惊现“财务大洗澡”

宇环数控2025年年报显示,公司全年实现营业收入4.10亿元,同比下滑13.13%。表面上看,营收仅缩水一成,尚在可控范围,但盈利能力却出现了断崖式崩塌:归属于上市公司股东的净利润为-1962.02万元,同比暴跌246.99%;扣除非经常性损益后的净利润更是惨不忍睹,为-3325.38万元,同比降幅高达1830.33%。

这是宇环数控自2017年上市以来的首次年度亏损。

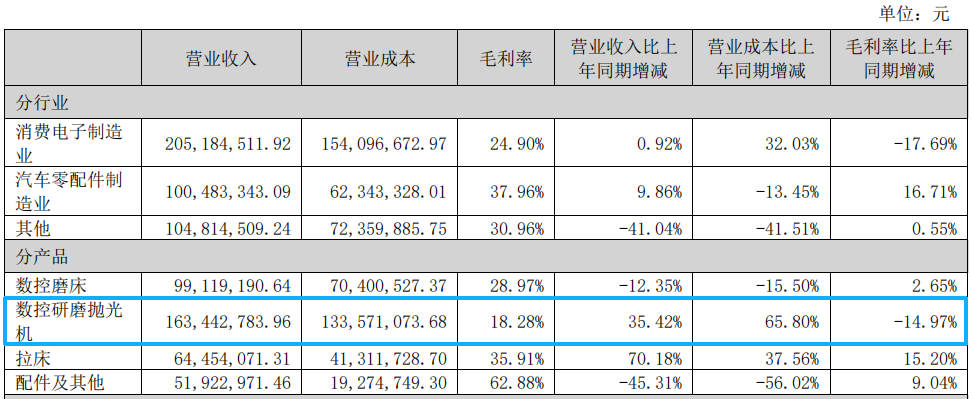

拆解利润表,最扎眼的莫过于毛利率的全面溃败。年报显示,公司2025年主营业务毛利率仅为29.64%,较上年同期骤降4.24个百分点。其中,作为营收主力的数控研磨抛光机,毛利率从上年同期的33.25%直接跳水至18.28%,降幅接近15个百分点。这意味着,在消费电子行业竞争加剧、客户压价力度加大的背景下,宇环数控为了守住市场份额,被迫采取了“以价换量”甚至“流血保订单”的策略。

更令人警惕的是利润的季度分布。分季度看,公司前三季度尚能维持微利,累计归母净利润约为306万元。然而,第四季度单季归母净利润突然巨亏2268万元,直接吞噬了前三季度的全部努力,将全年业绩拖入泥潭。

为何第四季度突然“爆雷”?年报中的另一个数据给出了答案:资产减值损失。2025年,公司计提资产减值损失高达1271.95万元,而上年同期为-284.19万元(即转回资产减值收益)。一正一反之间,差额超过1500万元。这笔大额减值主要集中在存货跌价损失上。年报显示,期末公司存货账面余额高达3.14亿元,计提的跌价准备余额已达4152.25万元。

结合第四季度集中释放的亏损与存货减值,市场很难不产生“财务洗澡”的联想:即上市公司利用行业低谷期,将潜亏集中确认,以期未来轻装上阵。虽然这并非违规操作,但对于投资者而言,这无疑是一次痛苦的“刮骨疗毒”。

02

现金流“逆袭”:销售回款立大功

如果说利润表是宇环数控的“伤口”,那么现金流量表则是它最华丽的“绷带”。

2025年,公司经营活动产生的现金流量净额为5175.04万元,而上年同期为-1.36亿元,同比不仅转正,还大幅净增加1.87亿元,增幅高达138.02%。

财报解释称,这主要系“本期销售回款增加”所致。具体来看,公司期末应收账款账面余额为1.95亿元,较期初的2.79亿元大幅下降了30.07%。这表明公司在2025年明显加大了催收力度,甚至不惜牺牲部分新签订单的增长来换取现金回笼。

在利润亏损的情况下,保住现金流无疑是明智之举,这为企业持续投入研发、维持供应链稳定提供了宝贵的“弹药”。然而,这种改善的可持续性需要打上一个问号。应收账款的大幅回收往往是一次性的,一旦2026年下游客户付款周期拉长,或者公司为了冲业绩再次放宽信用政策,经营性现金流极有可能再次恶化。

此外,年报中另一个细节值得玩味:公司期末存货账面价值高达2.73亿元,较期初增加了28.83%。这意味着,在销售端承压的同时,公司或被动积压了大量库存,或主动为预期订单备货。无论是哪种情况,高企的存货不仅占压了大量流动资金,也如同一颗潜在的“利润炸弹”――一旦未来产品售价继续走低或技术迭代,新的存货减值将再次重创本已脆弱的利润表。

03

押注航空航天,却难掩主业失速

面对消费电子行业的周期性寒冬,宇环数控显然不甘于坐以待毙。年报中,公司花费大量篇幅描绘了在航空航天、半导体、机器人等新兴赛道的突破。

从财务数据看,新业务的布局确实取得了一定成效。控股子公司宇环精密(主营复合立式磨床)表现亮眼,2025年实现营业收入1.66亿元,同比增长47.96%,净利润达到1058万元。另一控股子公司南方机床(主营拉床)同样增长稳健,全年实现营业收入6881万元,同比增长32.59%,净利润1199万元。两家子公司的净利润合计已超过2000万元,成为财报中为数不多的亮点。

公司特别提到,其自主研制的大规格榫槽拉床填补了国内空白,已切入燃气轮机、航空发动机等高端制造领域。这一技术突破无疑具有战略意义,若能持续放量,有望将宇环数控的估值逻辑从“消费电子周期股”向“工业母机高端制造”重塑。

然而,理想与现实之间仍横亘着巨大的鸿沟。

问题在于新业务的体量太小,难以弥补传统主业失速带来的窟窿。 年报显示,宇环精密与南方机床的营收合计仅约2.35亿元,而公司另一大业务板块智能装备系列,2025年营收从上年同期的1.06亿元断崖式下跌至3154万元,同比跌幅高达70.23%,仅此一项就减少了约7400万元的收入。传统消费电子研磨抛光机虽然销售额增长35%,却是以牺牲近15个百分点的毛利率换来的。

更令人担忧的是公司对大客户的高度依赖。年报披露,公司前五大客户合计销售金额占年度销售总额的54.29%,其中仅蓝思科技一家就贡献了26.91%的营收,比亚迪紧随其后,占比15.02%。客户集中度过高,意味着宇环数控在与下游巨头的博弈中议价能力孱弱,极易因单一客户订单波动而引发业绩地震。2025年毛利率的崩塌,正是这一结构性矛盾的直接体现。

结语

宇环数控2025年的财报,像极了一场在迷雾中寻找光亮的航行。管理层通过“刮骨疗毒”释放存货风险、加大回款保住现金流、并持续加码研发以图长远,这些举措显示公司仍在努力摆脱困境。

对于宇环数控而言,若2026年航空航天、半导体研磨等高端订单能实质性放量并修复毛利率,公司有望迎来真正的业绩拐点;反之,如果新故事迟迟无法兑现为真金白银,那么靠回款撑起的现金流,终究不过是昙花一现。在这艘工业母机之舟驶出风暴区之前,保持一份警惕,或许比盲目押注反弹更为明智。