核心观点

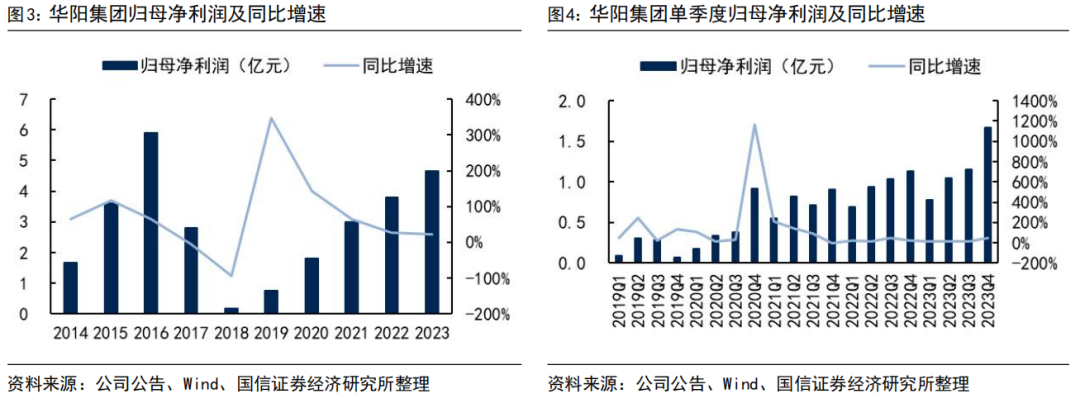

2023Q4公司归母净利润1.7亿元,同比增长48%

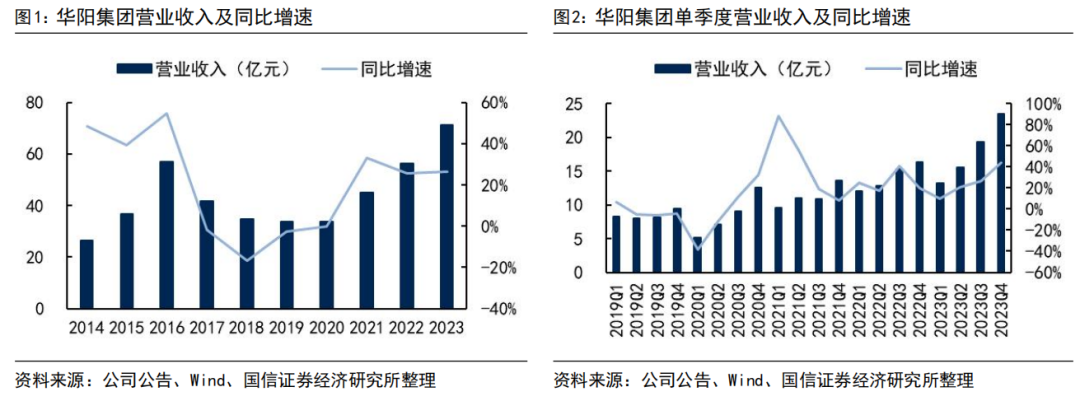

公司2023年实现营收71.4亿元,同比增加27%,营收增速超越汽车行业15pct(2023年国内汽车产量同比+12%),归母净利润4.7亿元,同比增加22%。拆单季度看,公司2023Q4实现营收23亿元,同比增加44%,环比增加21%,归母净利润1.7亿元,同比增加48%,环比增加45%。核心客户产销增长,叠加新项目逐步放量,公司汽车电子及精密压铸营业收入稳健增长。

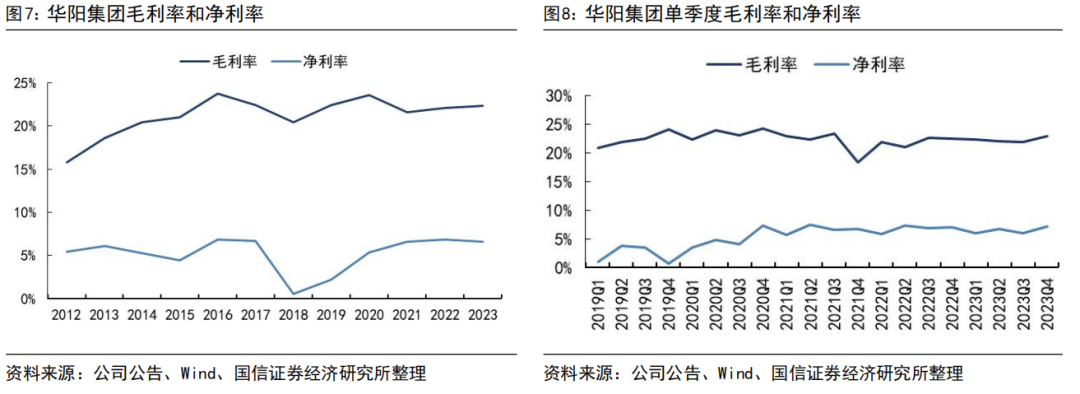

2023Q4毛利率同比提升0.5pct,四费率稳中有降

2023Q4公司毛利率同比提升0.5pct,净利率同比提升0.2pct。2023年公司毛利率为22.4%,同比+0.3pct,净利率为6.6%,同比-0.2pct,拆单季度看,2023Q4毛利率22.9%,同比+0.5pct,环比+1.0pct,净利率7.2%,同比+0.2pct,环比+1.1pct。公司2023Q4毛利率同环比提升预计与汽车电子产品规模化放量有关。

华阳与华为签署智能车载光业务合作意向书,问界M5、M7搭载丰富华阳座舱产品

2022年6月30日,华阳多媒体与华为签署智能车载光业务合作意向书,双方将在智能汽车尤其是AR-HUD领域进行合作。华阳为M5、M7提供10.25英寸高清液晶仪表、大功率无线充电及NFC钥匙模块等产品,2023Q4,M5、M7销量分别为9740、54681辆。

聚焦汽车智能化和轻量化,产品持续升级,客户结构优化

1)汽车电子:产品维度,公司搭载国内外多类芯片方案的座舱域控均已量产,推出舱泊一体产品、行泊一体域控产品,并预研舱驾一体平台解决方案;公司HUD产品出货量国内领先,AR HUD产品全面覆盖主流技术路线并均实现量产,VPD获国内首个量产项目定点;电子外后视镜获得车厂平台项目定点;数字声学产品已量产;精密运动机构持续增加国内自主品牌、新势力车企定点项目。客户维度,与长城、长安、奇瑞、吉利、北汽、长安马自达、理想、极氪、赛力斯、广汽埃安、蔚来、比亚迪以及其他重要客户合作项目增多,搭载的产品品类增加;海外业务取得较好进展,HUD产品获得玛莎拉蒂品牌全球项目定点,自主品牌海外平台项目增多。2)精密压铸:公司精密压铸产品类别向中大件延伸,新能源和汽车电子订单占比大幅增加。

风险提示

原材料价格波动风险、芯片紧缺导致下游排产风险。

单四季度净利润同比增长48%,汽车电子产品量利双增

2023Q4公司归母净利润1.7亿元,同比增长48%。公司2023年实现营收71.37亿元,同比增加26.59%,营收增速超越汽车行业15pct(2023年国内汽车产量同比+11.59%),归母净利润4.65亿元,同比增加22.17%。拆单季度看,公司2023Q4实现营收23.40亿元,同比增加43.60%,环比增加21.29%,归母净利润1.67亿元,同比增加47.58%,环比增加44.53%。

分产品看,公司2023年汽车电子实现营收48.26亿元,同比+28.85%,毛利率22.05%,同比+0.77pct;精密压铸实现营收16.60亿元,同比+25.42%,毛利率26.11%,同比+0.15pct;精密电子部件实现营收3.98亿元,同比+20.22%;LED照明实现营收1.26亿元,同比-1.55%。

整体来看,2023年,公司实现营业增速27%,超越汽车行业产量增速15pct,2023Q4,公司实现营业增速44%,超越汽车行业产量增速21pct,随着核心客户产销增长,叠加新项目逐步放量,公司汽车电子及精密压铸营业收入稳健增长。2023年,公司围绕“订单、交付”中心工作,通过持续加大研发投入、加大新能源及国际大客户开拓力度、推进经营变革等举措,有效提升企业发展的综合实力,季度营收增速加快、年度利润创历史新高,呈现良好的发展势头。

2023Q4公司毛利率同比提升0.5pct,净利率同比提升0.2pct。2023年公司毛利率为22.4%,同比+0.3pct,净利率为6.6%,同比-0.2pct,拆单季度看,2023Q4毛利率22.9%,同比+0.5pct,环比+1.0pct,净利率7.2%,同比+0.2pct,环比+1.1pct。公司2023Q4毛利率同环比提升预计与汽车电子产品规模化放量有关。

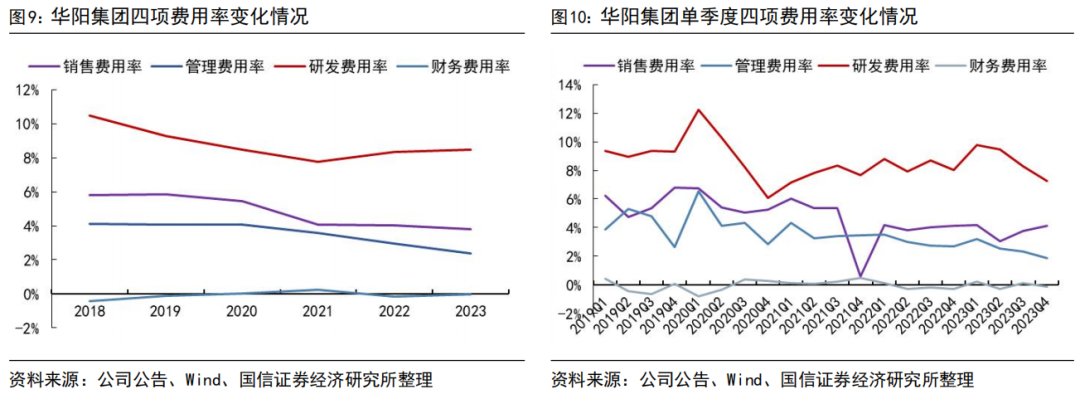

公司2023Q4四费率稳中有降。2023年,公司四费率为14.7%,同比-0.5pct,其中销售/管理/研发/财务费用率分别为3.8%/2.4%/8.5%/0.0%,同比分别变动-0.2/-0.6/+0.1/+0.1pct。拆单季度看,2023Q4公司四费率为13.2%,同比-1.5pct,环比-1.4pct,其中销售/管理/研发/财务费用率分别为4.2%/1.9%/7.3%/-0.1%,同比分别变动+0.0/-0.8/-0.8/+0.2pct,环比变动+0.4/-0.5/-1.0/-0.3pct。公司2023Q4四费率稳中有降,财务费用率同比微增主要系财务费用利息支出增加所致。

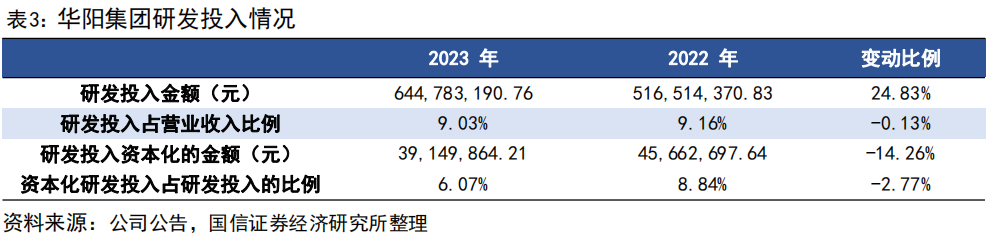

公司始终将研发作为保持和提升竞争力的重要手段,坚持以研发创新作为核心驱动力,在提升研发效率的同时持续高强度研发投入,并持续提升工业设计能力,围绕用户需求、用户使用场景设计产品。近年来明显加快了产品迭代和产品线扩展的速度。2023年研发投入6.45亿元,较上年同期增长24.83%,占营业收入9.03%,同比-0.13pct。截至2023年底,公司拥有专利976项,其中发明专利376项。公司汽车电子在软件、硬件、集成、光学、算法、精密机构等方面拥有较强的技术能力,具备丰富的车厂配套经验;精密压铸在精密模具、精密加工、表面处理等方面有较强的技术能力,为客户提供有竞争力、安心的产品与服务。2023年全资子公司华阳通用工业设计中心被认定为“国家级工业设计中心”。公司发挥自身技术优势,近年来先后牵头或参与十多项国家标准和行业标准的制定工作。全资子公司华阳通用参与修订的GB 15084-2022《机动车辆间接视野装置性能和安装要求》于2023年7月1日正式实施,参与撰写的《中国汽车基础软件测试研究报告1.0》白皮书于2023年12月初发布;全资子公司华阳多媒体是国家标准《乘用车抬头显示系统性能要求及试验方法》起草组成员之一。2023年新增江苏中翼入选国家级专精特新“小巨人”企业,并被评为江苏常熟市2023年度优秀专精特新企业。

华阳集团聚焦汽车智能化、轻量化,致力于成为国内外领先的汽车电子产品及零部件的系统供应商,主要业务为汽车电子、精密压铸,其他业务包括LED照明、精密电子部件等。

汽车电子

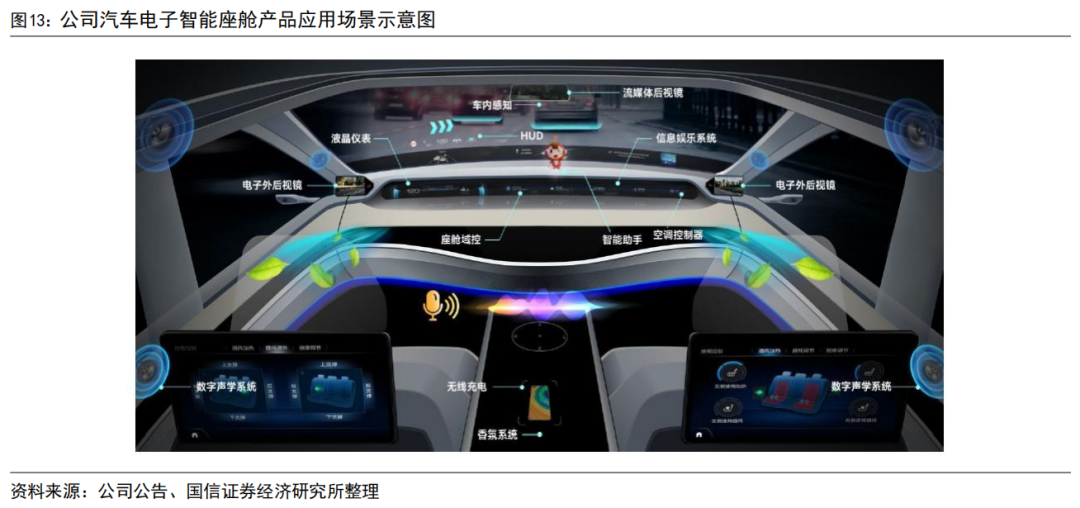

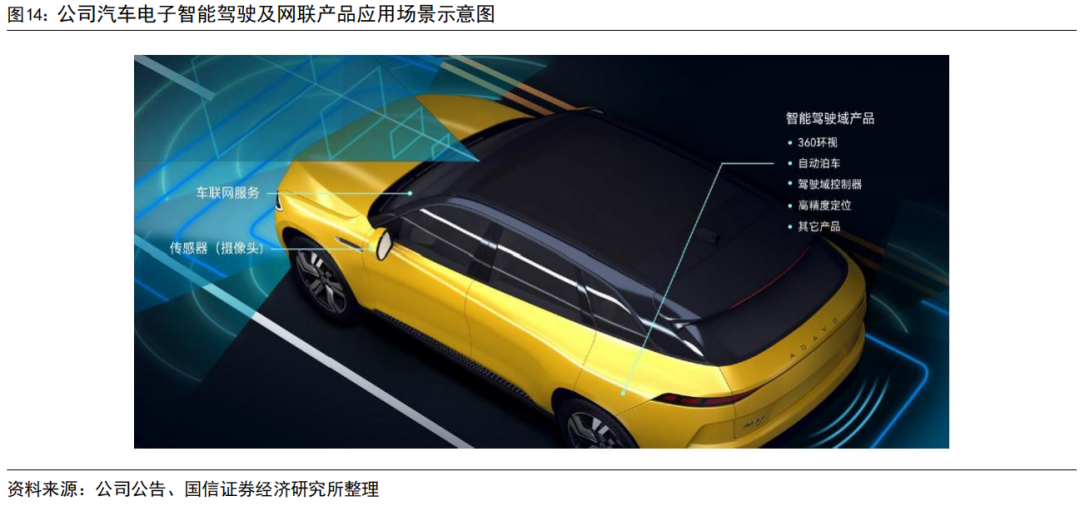

产品维度,公司汽车电子业务围绕“智能座舱、智能驾驶、智能网联”三大领域,主要面向整车厂提供配套服务,包括与客户同步研发、生产和销售。市场和技术双轮驱动,为客户提供丰富的汽车电子产品和完善的配套解决方案,与汽车厂商、产业伙伴协同创新,构建智能汽车产业生态体系,共同为用户打造更有魅力的智能汽车生活。在智能座舱领域,公司坚持以用户体验和使用价值为导向,提供丰富产品的同时,集成软硬件系统和丰富的生态资源,并运用多种创新的人机交互技术,围绕智慧出行、万物互联的应用场景,向客户提供多功能融合的先进的智能座舱解决方案,为用户提供沉浸式的智能座舱体验。在智能驾驶领域,公司依托高性能计算平台、多传感器融合、驾驶辅助控制算法以及智能网联技术,从低速(泊车)场景向高速(自动驾驶)场景布局,提供人-车-路-云协同的智能驾驶解决方案,打造安全便捷的用户驾乘体验。

此外,公司顺应汽车EE架构变化的趋势,以SOA架构为桥梁,通过敏捷开发、配置化管理等实现跨域功能融合和快速稳定交付。公司已推出舱泊一体域控产品,正在研发舱驾一体、中央计算单元等跨域融合产品,持续提升汽车电子系统集成优势。

公司加大研发投入推动产品扩展和迭代,打开增量空间。2023年,公司汽车电子研发投入占其营业收入 12.08%。产品迭代升级及量产落地卓有成效:公司搭载国内外多类芯片方案的座舱域控均已量产并获得客户高度认可;基于首个国产化大算力座舱域控平台集成自动泊车,推出舱泊一体产品;推出行泊一体域控产品,并预研舱驾一体平台解决方案;公司HUD产品出货量国内领先,AR HUD产品全面覆盖主流技术路线并均实现量产,持续推进前瞻性技术研发,已率先在国内推出 VPD(Virtual Panoramic Display 虚拟全景显示产品并获国内首个量产项目定点;屏显示产品推出一体化贯穿屏、曲面屏以及智能表面和OLED显示技术等系列新产品和新技术,中大尺寸OLED车载显示屏已实现量产;电子外后视镜通过GB15084 测试,通过升级CMS光学实验室、设计CMS专用镜头、自研视野仿真软件等提升产品力,获得车厂平台项目定点,并完成商用车平台预研;新平台50W大功率无线充电产品实现量产并率先通过Qi1.3标准的实验认证;支持3D沉浸式环绕音效的数字声学产品已量产,新推双DSP智能声学产品平台,获得多个客户项目;不断完善精密运动机构现有平台,吸顶屏、偏摆屏、升降喇叭机构等完成升级换代,开发悬浮屏等新平台,量产项目增多并持续增加国内自主品牌、新势力车企定点项目;数字钥匙完成云端发放秘钥、手机控车、ICCE协议解锁等多项技术开发。产品先进性和竞争力进一步提升。

公司汽车电子新品持续放量,客户结构优化。2023年,公司屏显示、HUD 、车载无线充电、座舱域控、数字声学系统、DAB 、精密运动机构等汽车电子产品产品销售额大幅增长;客户结构持续优化,汽车电子业务中奇瑞、吉利、赛力斯、长安福特等客户营收大幅提升,蔚来、理想等新势力车企项目增多并陆续量产。2023年5月30日,奇瑞瑞虎9上市,华阳为瑞虎9配套50寸AR-HUD、大功率无线充电产品;2023年11月17日,极氪智能科技旗下首款纯电豪华轿车极氪007首次全球公开亮相,并开启预售,极氪007搭载了由华阳配套的可偏转式15.05英寸2.5K OLED向日葵中控屏,作为智能座舱人机交互的重要载体,该屏融入了华阳多项设计理念、创新技术和先进工艺,外形采用7mm超窄边框设计,使屏幕占比高达87%以上,且边缘厚度仅6mm。

订单方面,2023年公司汽车电子业务客户群持续拓展,订单开拓成功明显。突破大众 SCANIA 、一汽丰田、上汽大众、玛莎拉蒂等客户;深化与现有客户的合作关系,与长城、长安、奇瑞、吉利、北汽、长安马自达、理想、极氪、赛力斯、广汽埃安、蔚来、比亚迪以及其他重要客户合作项目增多,搭载的产品品类增加;海外业务取得较好进展,HUD产品获得玛莎拉蒂品牌全球项目定点,数字声学获得海外项目定点,屏显示产品获得大众 SCANIA 项目定点,无线充电产品已配套 Stellantis 集团、现代集团实现全球供应,目前有多个海外车企项目竞标中;积极配合自主品牌车企出海,自主品牌海外平台项目增多。

2023年,公司产品质量交付方面取得客户高度认可,获得较多奖项。华阳通用及华阳多媒体均获得长城汽车“质量经营零缺陷工程奖”及赛力斯“欧洲万里行精品供应商”荣誉;华阳通用获得奇瑞汽车“卓越质量表现奖”及“最佳开发奖”,长城汽车“质量经营贡献奖”、“质量追风奖”,长安汽车“优秀供应商”,上汽乘用车“卓越贡献奖”,北汽“卓越贡献奖”,吉利汽车“最佳价值贡献奖”及“质量贡献奖”,中国重汽“优秀供应商”等奖项;华阳多媒体获得长城汽车“质量经营先锋奖”、“质量经营奖”,长安马自达“优秀开发奖”等。

共创共建,推进融合创新。公司秉持开放、合作、共赢原则,与产业上下游共建生态圈,开展多维度合作,发挥各自优势、共同破解产业发展技术难题,加快实现技术突破和产业化应用。在2023年上海车展上,下属公司华阳通用与先锋电子(中国)投资有限公司举行了战略合作发布仪式,推出华阳&先锋数字声学系统解决方案;华阳多媒体与美国 CY Vision Inc 签署战略合作协议,展出双方合作的裸眼 3D AR-HUD 产品,未来双方将共同推进裸眼 3D AR-HUD 在汽车领域的技术发展及落地。

华阳与华为签署智能车载光业务合作意向书,问界M5、M7搭载丰富华阳座舱产品。2022年6月30日,华阳多媒体与华为在中国东莞举行了华为光产品线智能车载光业务合作意向书签署仪式,根据合作意向书,双方将建立长期、稳定、快速的合作交流机制,充分发挥各自优势,在智能汽车尤其是AR-HUD领域进行深入合作,携手开发新业务、拓展新市场、打造自主可控的产业链、与更多行业伙伴一起构筑健康繁荣的产业生态,未来也将在更多应用领域实现互利互惠,共赢发展。作为金康赛力斯的汽车电子产品配套供应商之一,华阳自AITO品牌推出首款车型问界M5以来,便为其提供“10.25英寸高清液晶仪表”、“大功率无线充电”及“ NFC钥匙模块”等产品配套;凭借优秀的产品品质和服务保障,华阳与赛力斯的合作再升级,为其进阶车型问界M7提供产品配套,2023Q4,M5、M7销量分别为9740、54681辆。

精密压铸

产品维度,公司精密压铸业务主要为铝合金、镁合金、锌合金精密压铸件、精密加工件及精密注塑件的研发、生产、销售。公司拥有模具设计和制造、精密加工及表面处理能力,以精密模具技术为核心,持续打造一站式服务模式,致力于为客户提供有竞争力且安心的产品与服务。公司精密压铸业务产品应用领域包括汽车关键零部件、精密3C电子部件及工业控制部件等类别。目前以汽车关键零部件产品为主要业务,包括新能源三电系统、动力系统、制动系统、转向系统、热管理系统、智能座舱系统及智能驾驶系统等零部件。

精密压铸产品从小件往中大件延伸,公司精密压铸业务抓住新能源趋势取得多个项目定点。公司精密压铸业务在中大吨位模具设计、模具制造、CNC 加工、镁合金工艺、 FA 装备技术和注塑工艺等方面取得多项技术突破,持续增强新能源汽车关键零部件制造工艺开发、高精密数控加工、半总成装配等关联技术,其中高强韧铝合金材料压铸、高精密阀体加工、摩擦焊接等技术应用项目增多,镁合金注射成型新技术量产应用。公司多个高难度、高精度产品项目逐步放量并获得新定点项目;3500吨压铸机进入试产,并获得多个新能源汽车三电系统定点项目。

客户维度,公司精密压铸业务新能源和汽车电子订单占比大幅增加。公司精密压铸业务持续获得采埃孚、博世、博格华纳、比亚迪、大陆、纬湃、爱信、Stellantis 集团、联电、海拉、法雷奥、莫仕、捷普、蒂森克虏伯、速腾聚创、大疆以及其他重要客户的新项目,新能源汽车项目占比较大,汽车智能化相关零部件项目大幅增加,包括激光雷达部件、中控屏支架、域控部件、HUD部件等。

公司持续提升精密压铸产品交付表现,荣获客户认可。公司汽车电子零部件、动力系统、底盘控制系统等压铸产品销售额大幅增长;客户结构持续优化,精密压铸业务中采埃孚、博世、博格华纳、联电等客户营收实现大幅增长。2023年,华阳精机获得博格华纳“最佳合作伙伴奖”,纬湃全球“质量改善优秀奖”及天津纬湃“零缺陷供应商奖”、捷普“年度质量金奖”、泰科“优秀战略供应商合作奖”,恒隆集团“2023 年质量优胜奖”等多项荣誉。

产能扩充

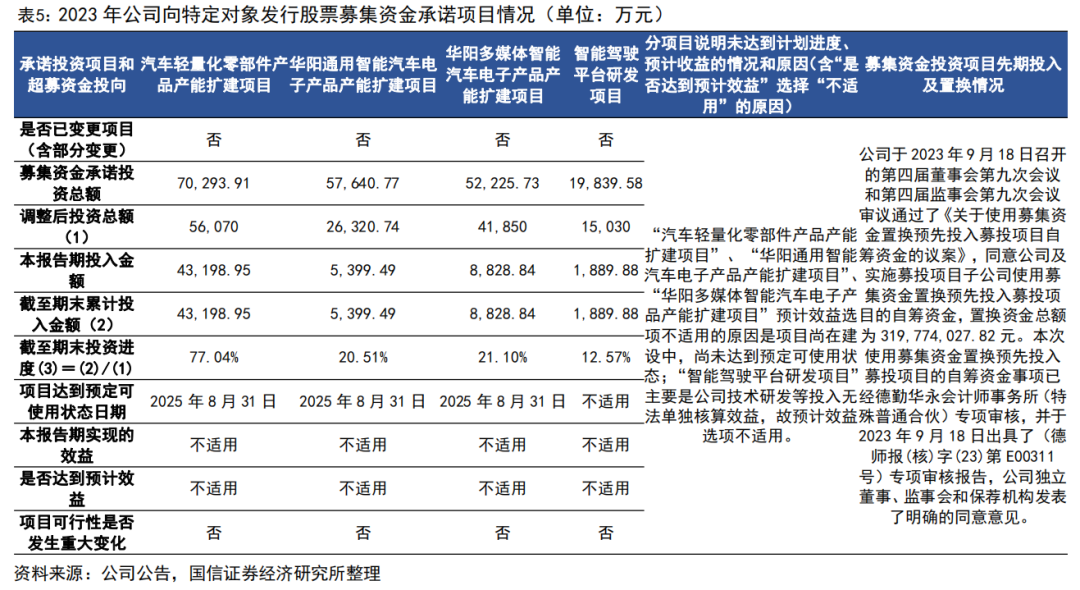

公司完成定增,持续扩充产能、推进国内外生产基地布局。2023年,公司完成向特定对象发行股票募集资金约14 亿元,募投项目厂房建设、设备投入、研发等均按计划推进中,其中募投项目新建厂房将于2024年陆续投产。随着主要业务的快速发展,为满足订单增长的需求,公司持续扩充产能,2023 年度固定资产等长期资产投入达到历史新高,将助力公司汽车电子和精密压铸业务加速发展。

公司聚焦客户需求,为进一步提升在长三角地区就近配套客户的能力,在浙江长兴开发区投资设立子公司投建汽车轻量化精密压铸零部件项目,将于2024年投产,扩大公司汽车轻量化精密压铸零部件产能和市场规模;公司推进海外生产基地布局,加速海外业务的发展。华阳集团于2023年12月15日召开第四届董事会第十二次会议审议通过了《关于拟签署投资协议暨设立子公司的议案》,同意公司与长兴经济技术开发区管理委员会签订《长兴经济技术开发区投资协议》,投资项目名称为“汽车轻量化精密压铸零部件项目”,项目固定资产投资(含土地)总额预计约10亿元人民币,并在长兴经济技术开发区投资设立子公司负责项目投资、建设、运营,项目公司注册资本约2亿元人民币。公司及公司全资子公司惠州市华阳精机有限公司拟以自有或自筹资金合计出资2亿元人民币在浙江省长兴经济技术开发区设立子公司(其中公司全资子公司惠州市华阳精机有限公司持有其90%股权,公司持有其 0%股权,公司直接和间接合计持有其100%股权),主要从事汽车轻量化精密压铸零部件相关产品研发、生产及销售。根据协议内容,项目利用意向土地现有部分厂房并新建厂房,购置压铸设备及配套、CNC 加工设备、检测设备、机器人等先进生产设备和辅助设备,采用节能、环保生产工艺,建设年产汽车零部件 300 万件生产能力。公司本次投资是为了满足增长的订单需求而扩充产能,提升公司在长三角地区就近配套客户的能力。