公司主营业务

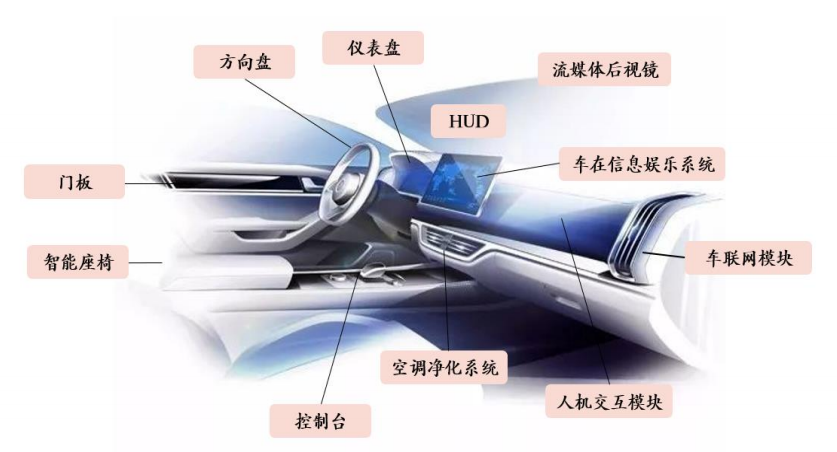

公司主营智能座舱、智能驾驶、网联服务,收入占比82:15:3。智能座舱核心产品信息娱乐系统、

显示模组及系统、液晶仪等;智能驾驶主要提供从 IPU01-IPU04 的智能驾驶域控制器、传感器、全自动泊车系统、360 度高清环视系统和驾驶员监测系统(DMS)等产品;网联服务主要包括整车级 OTA、网络安全、蓝鲸 OS 3.0 终端软件等网联服务产品。

智能座舱行业概况

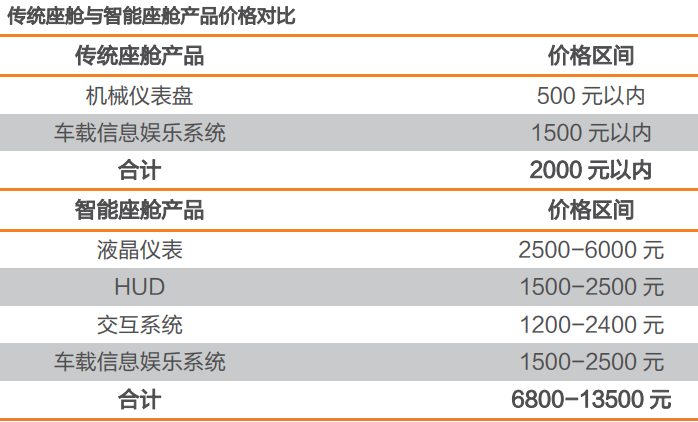

根据 IHS 数据,2020年中国智能座舱新车渗透率48.8%,预计2025年渗透率75.9%。2017年全国汽车销量达到历史巅峰2887.89万辆,之后基本以复合增长率-2.33%的速度下滑,到2021年汽车销量2627.5万辆。按此运行,2025年汽车销量预计是2390.6万辆,也意味着2025年新车会有1814万辆配置上智能座舱。一套智能座舱中位值1万元,行业规模1814亿元。智能座舱的量产难度相对较小,成本相对可控,用户感知强,而且可以部署在传统燃油车上。进一步大胆地设想,现存量汽车3亿辆,未配备智能座舱的升级一下,行业规模有想象空间。

目前智能座舱域有两大类玩家,一是座舱域控制器供应商传统企业,比如伟世通、大陆、德赛西威等;二是消费电子领域公司,如华为、闻泰科技等,他们凭借在消费电子领域积累的芯片、系统、软件应用开发等经验和生态资源提供差异化的产品技术和服务。

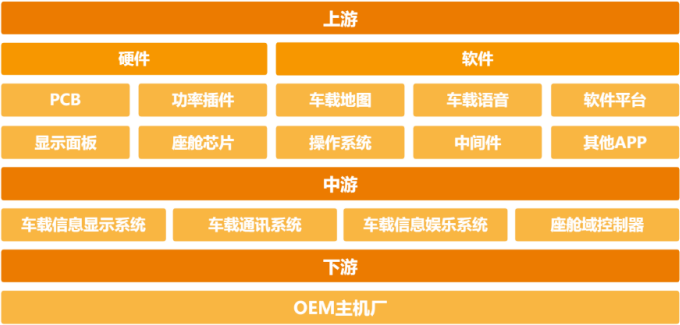

智能座舱产业链上游可分为芯片等硬件供应商以及操作系统、中间件、应用程序等软件供应商;产业链中游包括车载信息显示系统、车载通讯系统、车载信息娱乐系统、座舱域控制器等软硬件集成供应商;产业链下游包括主机厂。

譬如德赛西威就处于中游,发挥的作用是建立主机厂和通用模块供应商之间的连接,帮助车企实现定制化的功能。

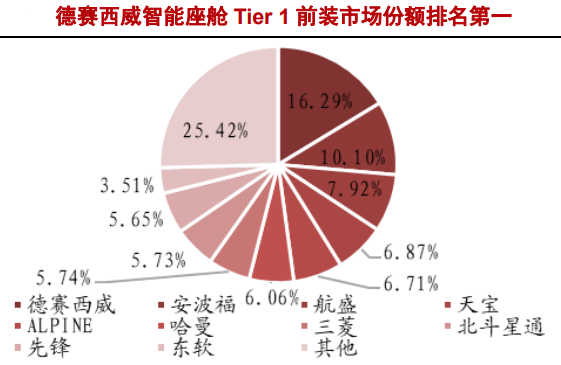

2020年,德赛西威在智能座舱领域前装市场份额排名第一(16.29%)、英国的安波福(10.1%)、航盛(7.92%)。在智能车机市场前三名分别为德赛西威(11.4%)、安波福(11%)、航盛(7.5%)。

智能驾驶行业基本概况

公司智能驾驶主要提供的产品为全自动泊车系统、T-BOX,360度高清环视系统、驾驶员监测系统、自动驾驶域控制器,毫米波雷达、V2X产品,激光雷达、I CP车载智能中央计算平台。

1、据佐思汽研统计,2021 年中国乘用车自动驾驶域控制器年出货量已达到 53.9 万套,渗透率为 2.7%,预计 2022 年渗透率将超过 5%,到 2025 年中国乘用车自动驾驶域控制器年出货量将达到 452.3 万套,渗透率达18.7%。核心驱动力为 L2+级别自动驾驶汽车大规模量产落地,目前已有超过 18 家供应商推出了超过 20 款 L2+行泊一体域控制器。德赛西威自动驾驶不同等级的域控制品产品价格不等,几百到1万,按最高的来算,大概到2025年的市场规模能做到450亿元+。

德赛西威自动驾驶域控制器已经迭代四代产品,适配自动驾驶 L4级别,搭载英伟达 Orin系列芯片,算力覆盖 254-1016TOPS,是目前全球算力最高的自动驾驶域控制器,已在多个国内头部客户(理想、蔚来、智己等)完成定点,并将于今年量产。此外,公司拿到国内英伟达Xavier 的芯片代理,成为英伟达在全球 5 家代理商之一,其他 4 家为博世、大陆、采埃孚、维宁尔,公司是唯一入围的国产 Tier 1。

2、一辆自动驾驶L4级车一般有2-4个激光雷达,1个LRR+4个SRR毫米波雷达。单价方面,LRR:800元,SRR:300元,激光雷达:10000元。

激光雷达穿透能力差,但精度高。Frost & Sullivan 显示,2021 年约有 10 万台激光雷达被用在乘用车和无人驾驶车上,预计2025 年全球车载激光雷达市场规模将达到约 70.3 亿美元,到 2027 年更是有望达到 129.7 亿美元。

毫米波雷达的特点是全天候、全时段进行环境感知,尤其是在摄像头和激光雷达在恶劣天气失效的情况下。2021年市场规模96.7亿元,预计到2025年车载毫米波雷达市场规模将达到263亿元。

激光雷达上游环节较多,按光电器件可分为扫描部件、收发部件(激光器、探测器)、光学部件(准直镜、分束器、扩散片、透镜、滤光片)和信息处理部件(模拟芯片、FPGA);这三大部分,只有光学部件国内占据优势,其余基本被国外垄断或国内份额占比很小。2021年,车载激光雷达市场公司份额前三分别为Valeo(法国企业法雷奥28%)、速腾聚创(10%)、Lunminar(美国汽车技术公司7%);此外,国产化厂商大疆、华为、禾赛科技市占率分别为7%、3%、3%。

毫米波雷达按工作频段分为短程毫米波SRR(24GHz频段)、长程毫米波雷达LRR(77GHz频段)。SRR主要应用在车道保持、盲点监测和自动泊车等场景,LRR主要应用在自适应巡航、向前碰撞预警和自动紧急刹车等场景中。SRR、LRR主要市场份额均由海外占据,其中SRR市场份额前四名公司为瑞典的维尔宁32%、德国的大陆22%、英国的安波福15%、法国的法雷奥7%;LRR市场份额前四名公司为德国的博世40%、大陆35%、日本的电装15%、安波福6%。

3、全自动泊车系统:根据GGAI数据,2021年国内新车APA(全自动泊车系统)搭载量达243.7万辆,APA渗透率达到11.9%,同比增长17.8%。2022年1-5月国内新车APA搭载量达95.7万辆,APA渗透率再次升级到13.6%。GGAI预计,到2025年自动泊车渗透率将达到45.9%。

2022年1-5月融合泊车方案供应商市场份额前四名分别为博世27.2%、TTE同致电子18.3%、法雷奥16.3%、德赛西威14.8%;而自主品牌乘用车融合泊车供应商市场份额前四名分别为博世25.4%、TTE 23.4%,德赛西威21.1%、小鹏汽车11.8%。

4、V2X指的是将车辆与一切事物相连接的新一代通信技术,其中V代表车辆,X代表一切可以与车辆进行信息交互的对象,主要包括车、人、交通路侧基础设施和网络。据亿欧智库预测,2030年中国车路协同市场规模约为5000亿元。其中,2024年全球C-V2X模组出货量有望突破千万片,对应市场规模约3.4亿美元, 2021-24年CAGR分别达到172%和146%。

综上撰述,德赛西威最大的亮点在于智能座舱域控制器,其次在于自动驾驶域控制器。风险点前者诸多传统车企如吉利、长城、上汽等相继公布了全栈自研路线图;为获得更好体验,德赛西威也有跟高通这些合作。后者不足的地方在于算力芯片来自美国英伟达,容易被卡脖子。