来源 :东吴汽车黄细里团队2026-03-12

投资要点

公告要点:

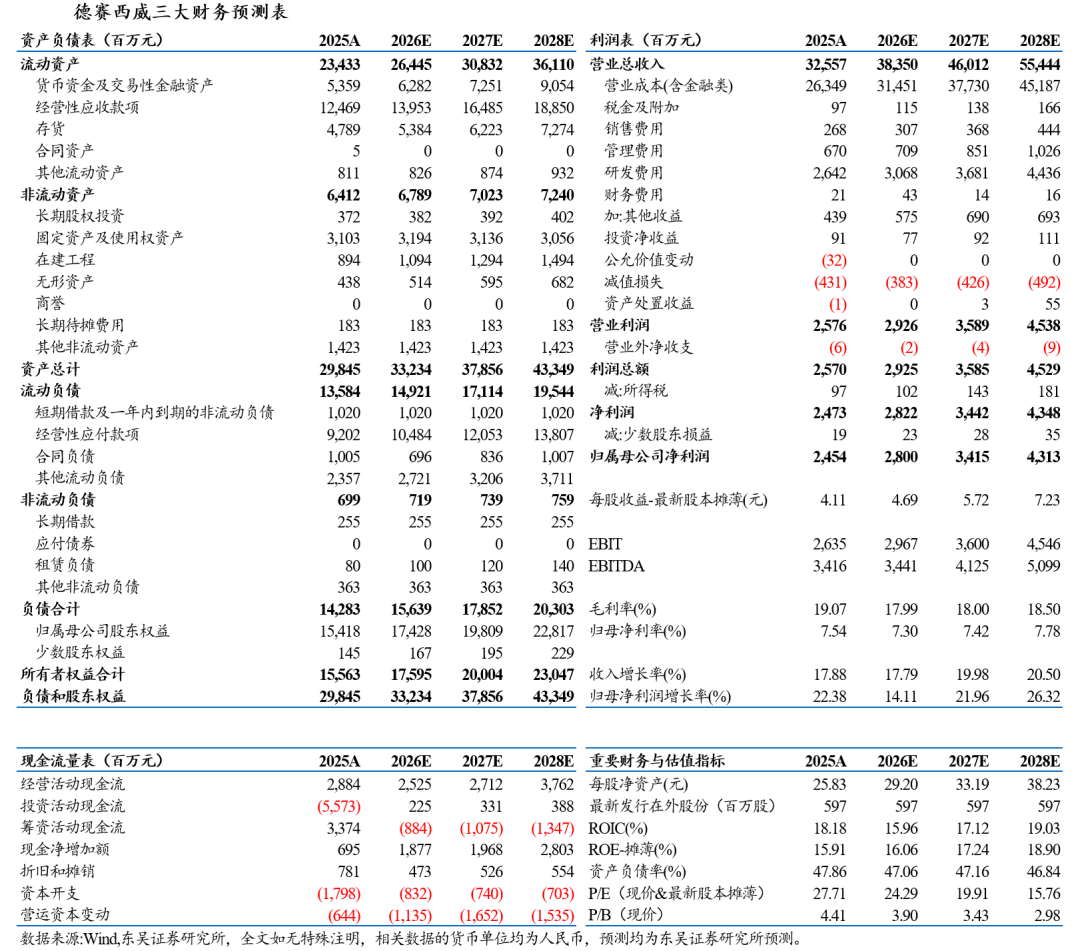

公司公布2025年年报。2025年实现营收325.6亿元,同比+17.88%,实现归母净利润24.54亿元,同比+22.38%,实现扣非归母净利润24.14亿元,同比+24.05%,业绩符合预期。

两大主业高速增长,新业务及海外业务进展亮眼:

2025年,公司两大主营业务板块均呈现正向增长。其中,智能座舱业务实现营收205.85亿元,同比增长12.92%,新项目订单年化销售额超200亿元;智能驾驶业务营收达97.0亿元,同比增长32.63%,新项目订单年化销售额超过130亿元。从盈利能力看,智能座舱毛利率为18.83%,同比降低0.28%;智能驾驶毛利率16.36%,同比降低3.55%,预计因部分新势力客户代工模式压制毛利率。新业务方面,公司发布无人车品牌,成功获取机器人域控项目定点订单,相关产品规划于2026年实现量产交付。分区域看,2025年境外收入24.1亿元,同比+41.1%,占比7.4%,境外毛利率27.3%,显著高于国内毛利率18.4%,公司海外业务有望打造新的增长曲线。

费控增效显韧性,扩产蓄势谋新篇:

2025年公司销售/管理/研发费用率同比下降彰显规模效应,销售费用率/管理费用率/研发费用率/财务费用率分别同比-0.04pct/+0.13pct/-0.05pct/-0.51pct。2025年资产减值+信用减值4.31亿,其中Q4合计为-3.03亿元,压低表观利润。公司经营活动产生的现金流量净额为288.4亿元,同比+93.09%,增长原因系本期销售增长,客户回款增加;投资活动产生的现金流量净额为-55.73亿元,同比-278.58%,大幅降低原因系本期购买理财产品增加。

盈利预测与投资评级:

考虑到下游车企竞争加剧存在销量增长压力,我们下调公司2026~2027年营收预测为383.5/460.1亿元(原为420/504亿元),预计2028年营业收入为554.4亿元,同比分别+18%/+20%/+21%;下调2026~2027年归母净利润为28.0/34.2亿元(原为33.3/40.1亿元),预计2028年归母净利润为43.1亿元,同比分别+14%/+22%/+26%,对应PE分别为24/20/16倍,维持“买入”评级。

风险提示:

下游乘用车需求复苏不及预期,乘用车价格战超出预期。