来源 :金融人事mini2026-04-30

又见卖方人才跳槽买方。

近日,基金人事获悉,华西证券研究所副所长、汽车首席于特入职金鹰基金,担任成长投资部副总经理。

于特,2025年5月从申万宏源证券离职,正式加入华西证券,出任研究所执行副所长及汽车首席分析师。在加入华西证券前,于特在申万宏源证券担任新能源产业研究中心首席研究员,更早前,于特曾在方正证券担任汽车行业首席分析师。

金鹰基金成立于2002年,是国内首批按市场化自律制度获批设立的基金管理公司,发起股东包括广州证券、四川南方希望、广州药业(现白云山医药)、美的集团,分别持股40%、20%、20%、20%,带着鲜明的华南本土企业基因。

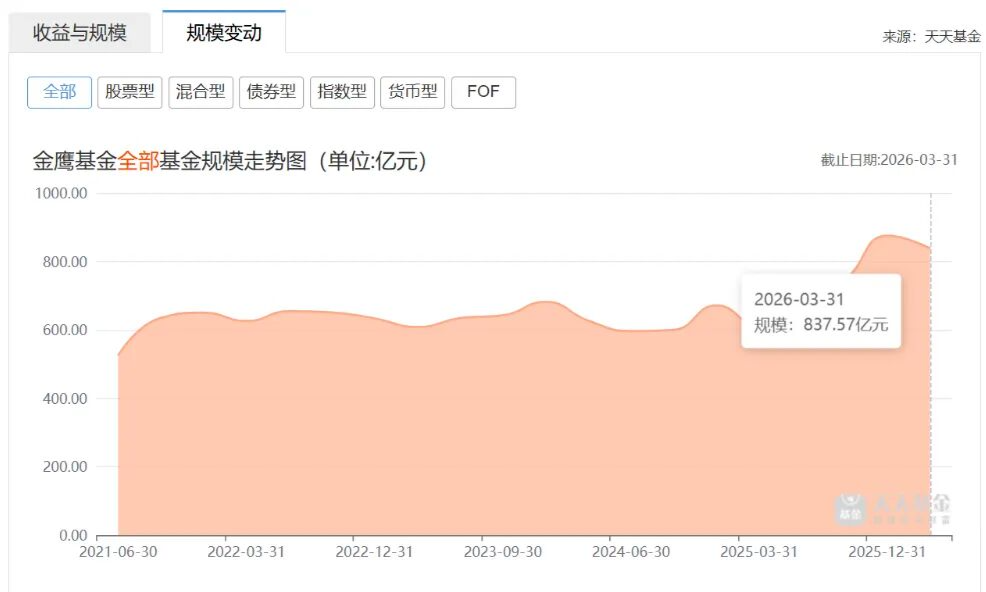

金鹰基金的第一个规模跃升期出现在2014-2018年,2014年8月刘岩正式上任公司总经理,在其四年任期内,带领公司完成了公募管理规模从60亿元到601亿元的跨越,非货币产品规模从不足80亿元增长至近300亿元,行业排名一度冲到全市场第46位。

2017年底是金鹰基金发展的重要分水岭,当年12月证监会核准公司股权变更及增资事宜,东旭集团受让美的集团、东亚联丰投资持有的全部股权,并同步完成增资,最终以66.19%的持股比例成为公司控股股东,原大股东广州证券(后整合更名为广州越秀资本控股集团股份有限公司)、广州白云山医药集团分别持股24.01%、9.8%,这一股权结构延续至今。

股权变更带来了管理层的密集调整,也让公司发展进入震荡期,规模增长出现明显波动。

截至2026年一季度末,金鹰基金公募管理总规模837.57亿元,在全市场212家公募机构中排名第74位;剔除货币基金后的非货规模465.31亿元,行业排名第80位;旗下共管理164只公募产品,在职基金经理21人,整体处于行业腰部位置。

金鹰基金的人事变动,始终与股权结构变化深度绑定,呈现出“高管层随股权更迭频繁调整,投研层随行业趋势市场化流动”的鲜明特点。

从行业大环境来看,据不完全统计,2025年以来,全市场已有超过25名新财富级别首席分析师更换赛道,其中超三成转向公募、私募等买方机构。

2026年开年仅3个月,就有至少20位卖方分析师完成从卖方到买方的跳槽,这种人才流动的背后,是行业生态变化下,买卖双方供需关系的双向重构。

从卖方端来看,推动人才流出的核心是行业红利的消退,从买方端来看,吸纳卖方人才是性价比极高的选择。

公募行业的竞争本质是投研能力的竞争,头部机构能通过完善的培养体系、极高的薪酬待遇留住和培养顶尖人才,而中小公募很难有足够的时间和成本从零培养投研团队。

但需要客观看待的是,卖方转买方并非“一路坦途”,研究和投资本质上是两种能力。卖方研究的核心是深度与广度,是对行业和公司的价值发现,而买方投资的核心是收益与风控,是在不确定的市场中做出正确的仓位与标的选择。

对于公募行业而言,人才永远是核心资产。

从卖方到买方的人才流动,本质上是行业资源的市场化再分配,无论是头部机构还是腰部公募,最终能留住人才、实现发展的,永远是能将投研能力转化为投资收益、为持有人创造长期回报的平台。