来源 :半岛金融2025-09-18

近日,郑州银行公布2025年中期报告。上半年,郑州银行实现营业收入、归母净利润双增,但作为曾连续四年未分红的“铁公鸡”,郑州银行在半年报中仍明确表示“不派发红利”。营收增高的背后,是中间业务的全面“缩水”。上半年,郑州银行手续费及佣金净收入同比下降11.94%。其中,承兑及担保业务手续费、银行卡手续费均同比下降超22%。在银行业净息差持续收窄的背景下,郑州银行净息差较上年同期下降0.16个百分点,盈利空间进一步收窄。

连续多年未进行分红

2022年~2024年,郑州银行均未实现营业收入、归母净利润双增长。时隔三年后,2025年上半年,郑州银行再次实现经营指标“双增”。

2025年上半年,郑州银行实现营业收入66.90亿元,较上年同期增加2.97亿元,增幅4.64%;实现净利润16.66亿元,较上年同期增加0.17亿元,增幅1.05%;实现归母净利润16.27亿元,较上年同期增加0.33亿元,增幅2.10%。

尽管经营指标实现同比增长,郑州银行却并没有选择与投资者分享成长红利。

根据记者统计,截至9月16日,共有17家A股上市银行公布2025年中期分红方案,已分红金额和拟分红金额合计为2375.39亿元。其中,多家城商行积极分红。上海银行、宁波银行分红方案均为每10股派发3元现金股利,分红金额分别为42.63亿元和19.81亿元。随着新“国九条”提出推动上市公司一年多次分红、预分红、春节前分红,上市银行中期分红、季度分红增多。长沙银行也于今年首次推出中期分红,拟派发8.04亿元。

在此政策导向与上市银行积极响应的背景下,郑州银行却仍然表示“2025年上半年不派发现金红利,不送红股,不以公积金转增股本”。在此之前,郑州银行曾连续四年“一毛不拔”。2020~2023年,该行因盈利能力持续承压等原因,连续四年未进行现金分红,直到2025年4月宣布派发1.82亿元2024年度股息,才结束四年“铁公鸡”历史。

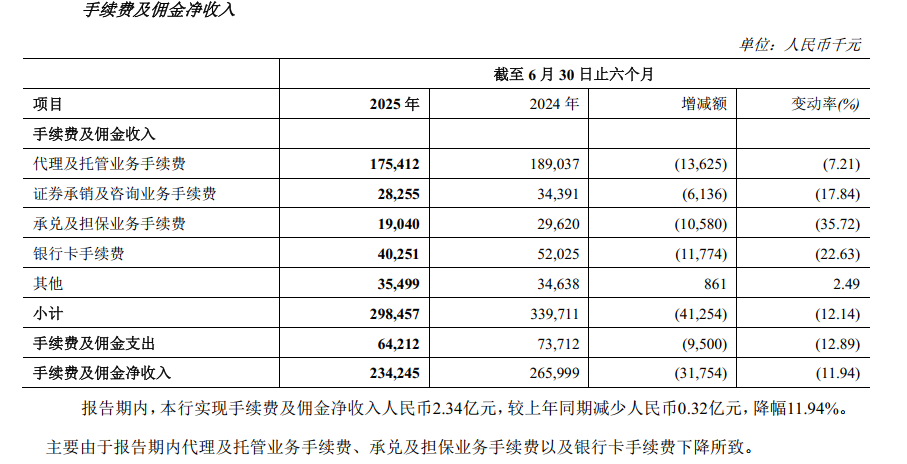

中间业务收入下降11.94%

营业收入增高难掩中间业务全线“缩水”。上半年,郑州银行实现手续费及佣金净收入2.34亿元,较上年同期减少0.32亿元,同比降幅达11.94%。其中,承兑及担保业务手续费、银行卡手续费均同比下降超22%,代理及托管业务手续费、证券承销及咨询业务手续费分别同比下降7.21%、17.84%。

根据国家金融监督管理总局数据,2024年以来,商业银行的净息差逐步下降。2024年一季度至2025年二季度,商业银行的净息差分别为1.54%、1.54%、1.53%、1.52%、1.43%、1.42%。在银行业净息差持续收窄的背景下,郑州银行盈利空间也进一步萎缩。上半年,郑州银行的净息差为1.64%,较上年同期的1.8%同比下降0.16个百分点,较2023年同期的2.13%下降0.49个百分点。

报告期内,郑州银行净利差1.56%,同比下降0.14个百分点,净利息收益率1.64%,同比下降0.16个百分点。对于净利差及净利息收益率下降的主要原因,该行表示受息差持续收窄及LPR重定价等因素影响。

逾期贷款新增15.50亿元

郑州银行资本充足指标均出现下滑。上半年,该行的资本充足率、一级资本充足率和核心一级资本充足率分别较上年末下滑0.21个百分点、0.22个百分点和0.16个百分点,分别达11.85%、10.59%和8.6%。根据《商业银行资本管理办法》的规定,国家金融监督管理总局要求商业银行于2025年6月30日和2024年12月31日的资本充足率、一级资本充足率和核心一级资本充足率分别不低于10.5%、8.5%和7.5%。郑州银行资本充足指标已逐渐逼近监管红线。

上半年,郑州银行不良贷款率1.76%,较上年末减少0.03个百分点。在不良贷款率美化的背后,是作为不良贷款率“储备池”的关注类贷款由上年末增长3.9亿元至82.28亿元,占总额百分比由2.02%增长至2.03%。此外,不良贷款总额也较上年末增长2.42亿元。

分业务来看,截至报告期末,郑州银行公司贷款(不含票据贴现)不良贷款率2.07%,较上年末增加0.02个百分点;个人贷款不良贷款率1.56%,与上年末持平。分行业来看,住宿和餐饮业的不良金额、不良贷款率最高,分别为29.67亿元和33.02%;房地产业的不良金额和不良贷款率位于第二位,分别为20.58亿元、9.75%。

此外,值得注意的是,上半年,郑州银行的逾期贷款210.88亿元,较上年末增加15.50亿元,增幅7.94%;逾期贷款占比5.19%,较上年末上升0.15个百分点。

关注类贷款、逾期贷款较上年末上升的同时,郑州银行作为风险“缓冲层”的拨备覆盖率却较上年末减少3.79个百分点至179.2%;贷款覆盖率也由上年同期的3.27%下降为3.16%。