2022年11月7日兴瑞科技(002937)发布公告称公司于2022年11月4日接受机构调研,易方达基金李凌霄、东吴证券唐权喜王润芝、富国基金李元博参与。

具体内容如下:

一、公司简要介绍:

兴瑞科技成立于2001年,产品主要为电子连接器、结构件、镶嵌注塑件等产品的制造与研发,广泛应用于智能终端、汽车电子及新能源汽车电装系统等领域。

汽车电子领域的客户主要包括松下、博世、阿尔卑斯等国际公司及国内新能源电装头部企业。

家庭智能终端领域的客户主要包括特艺(Vantiva)、康普(Commscope)、萨基姆(Sagemcom)等头部企业。

问:互动答:

答:二、互动问

问:请介绍下公司三季度经营情况

答:报告期内,面对国内外多地疫情反复、地缘政治风险及经济衰退担忧等各种外部环境,公司仍实现营业收入12.65亿元,同比增长40.41%;实现归母净利润1.44亿元,同比增长61.50%;实现扣非净利润1.50亿元,同比增长83.95%,整体Q2、Q3持续保持环比增长。

第三季度,公司实现营业收入5.10亿元,同比增长60.62%,公司营收三个季度同比、环比均逐季增长;实现归母净利润6,636万元,同比增长155.02%,环比二季度增长53.46%;实现扣非净利润6,929万元,同比增长193.03%。公司净利润连续三个季度实现环比增长,二季度净利润创历史新高后,三季度仍继续创出新高。

问:请介绍下智能终端和汽车电子业务营收占比?

答:报告期内,公司智能终端业务占营收收入比重40%-50%;汽车电子及新能源汽车业务占营业收入比重30%-40%,其中新能源汽车业务占比超50%以上。

问:请介绍下公司毛利率情况?

答:2022年Q1单季毛利22.67%,Q2单季度毛利24.52%,Q3毛利单季26.21%,逐季环比向好。报告期内,公司整体毛利率24.69%,已超2021年年度水平。

问:请介绍下汽车电子业务的增长驱动力?

答:公司全力聚焦新能源汽车电装系列领域,在产品线拓展方面,得益于与松下、博世等头部客户长年深度合作所积累的从研发到量产的制造能力、生产工艺、经营效率、成本管控、自动化开发、产能扩张等综合优势,公司汽车电子产品线已从传统汽车零部件向新能源汽车电池周边零组件及电控周边零组件方向拓展,并成功定点如传感器等智能化相关领域产品。

报告期内,公司持续深化与全球新能源汽车电装领域优质客户的战略合作关系,实现对松下、博世等优质老客户销售量产的提升和在电装领域的产品合作机会。同时开拓和筛选与国内头部电控企业及新势力车企等优质客户的定点推进。

问:请介绍下公司产能扩张进展情况

答:报告期内,公司海内外六大建设生产基地的产能布局有序落地。东莞新工厂于今年6月正式竣工验收,三季度已完成搬迁及试生产工作,目前已顺利生产;慈溪新能源汽车零部件产业基地的总投资额由39,293.44万元调增至66,259.95万元,于2022年7月3日完成奠基仪式并正式开工,目前已在地基建设阶段,项目预计于2024年上半年投产。

以上内容未涉及内幕信息。

兴瑞科技主营业务:以模具技术为核心,通过与客户同步设计,采用精密注塑/冲压和自动化组装等先进技术,为客户提供连接器、屏蔽罩、散热片、支撑件、外壳、调节器和整流桥等精密电子零部件产品及模具产品

兴瑞科技2022三季报显示,公司主营收入12.65亿元,同比上升40.41%;归母净利润1.44亿元,同比上升61.5%;扣非净利润1.5亿元,同比上升83.95%;其中2022年第三季度,公司单季度主营收入5.1亿元,同比上升60.62%;单季度归母净利润6635.78万元,同比上升155.02%;单季度扣非净利润6929.49万元,同比上升193.03%;负债率31.14%,投资收益-757.86万元,财务费用-4245.51万元,毛利率24.69%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为29.8。

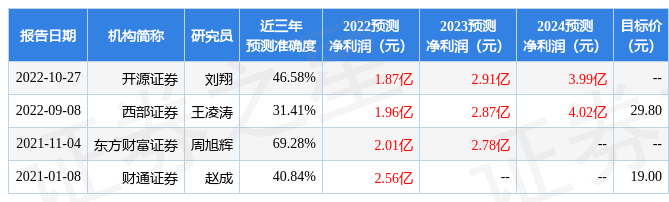

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1066.65万,融资余额增加;融券净流入0.0万,融券余额增加。根据近五年财报数据, 估值分析工具显示,兴瑞科技行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0~5星,最高5星)

估值分析工具显示,兴瑞科技行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0~5星,最高5星)