5月8日,长城证券收盘价定格在9.02元/股,总市值364亿元。就在几天前,公司发布了一则令市场震动的公告:持股12.36%的大股东深圳新江南计划减持不超过1.09亿股,按当前股价计算,最高可套现超9亿元。

这一减持计划正值长城证券完成高管换血、周钟山正式出任总裁仅四个月之际,更叠加投行业务卷入特发信息、越博动力两起数亿财务造假案的余波。一边是股东高位套现离场,一边是28年老将临危受命,长城证券正站在信任与发展的十字路口,其未来走向引发市场关注。

高管换血,28年老将接棒,内部提拔背后的隐忧

今年1月17日,长城证券董事会正式聘任周钟山为公司总裁、财务负责人,同时聘任阮惠仙为董事会秘书。

这场人事调整结束了自2025年7月原总裁李翔辞职后长达半年的"代总裁"过渡状态,也标志着长城证券开启了"70后掌舵、80后辅助"的新管理格局。

周钟山,1974年出生,1998年2月加入长城证券,从南昌营业部总经理做起,历任江西分公司总经理、经纪业务总部总经理、规划发展部总经理、战略执行总监等职,在公司深耕28年,是名副其实的"元老级"员工。

阮惠仙则是1982年出生,2003年参加工作即加入长城证券,常年主持财务管理工作,此番获任董秘后,形成了清一色内部提拔的核心管理团队。

这场人事变动的导火索是原总裁李翔的突然离职。2025年7月,任职长城证券30年、担任总裁6年的李翔以"个人原因"辞职,引发市场广泛猜测。李翔任期(2017-2025)恰好覆盖特发信息财务造假核心期和越博动力造假期,其离职被认为是"提前避险、切割责任"。

值得注意的是,2025年长城证券14位董事高管合计领取报酬779.6万元,其中首席信息官徐楠以132.04万元居首,董事长王军薪酬99.17万元,同比下降17.36%。

股东欲减持套现超9亿

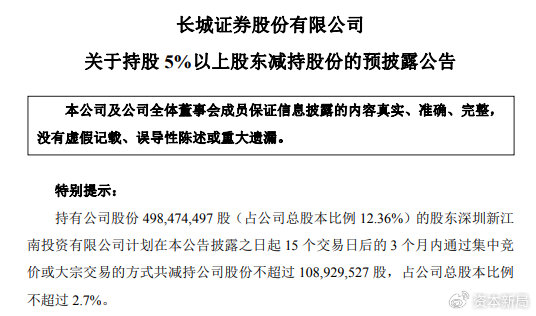

4月30日,长城证券发布公告称,持股5%以上股东深圳新江南计划在公告披露之日起15个交易日后的3个月内,通过集中竞价或大宗交易方式减持不超过1.09亿股,占公司总股本比例不超过2.7%。

若以5月8日9.02元/股的收盘价计算,本次减持最高可套现超9亿元。

深圳新江南作为长城证券第二大股东,持股比例高达12.36%,此次减持幅度接近其持股的五分之一。在周钟山刚上任、公司正试图修复投行业务声誉的关键时期,大股东的大规模减持行为,被市场解读为对公司未来发展信心不足的信号。

投行业务卷入造假,两起大案暴露风控漏洞

长城证券2025年业绩亮眼:全年实现营业总收入51.96亿元,同比增长29.24%;归母净利润23.52亿元,同比增长48.86%;扣非净利润23.55亿元,同比增长49.28%。

但股东减持与业绩增长的矛盾背后,或是市场对长城证券投行业务风险的担忧。在注册制背景下,投行业务是券商核心竞争力之一,而长城证券投行业务的造假丑闻,不仅使其面临监管处罚,更可能影响公司未来项目承揽能力。

长城证券投行业务的信任危机,源于两起震惊市场的财务造假案:特发信息连续五年财务造假案和越博动力IPO造假退市案。

2015-2019年,特发信息通过虚构业务、伪造合同等方式连续五年财务造假,累计虚增利润近2亿元。而长城证券自2013年起担任特发信息非公开发行保荐机构,直至2023年4月仍在为其出具专项核查意见,声称其募集资金使用"符合监管要求"。

在长达十年的保荐服务中,长城证券未能发现如此大规模的财务造假,"看门人"职责彻底失守。2025-2026年,监管部门对特发信息及相关高管实施重罚,相关责任人被处以最长10年的市场禁入措施。

2018年,长城证券作为越博动力IPO保荐机构,收取2300万元保荐费用,却在保荐过程中存在重大违规。

2018-2022年,越博动力系统性财务造假,虚增营收利润、隐瞒关联交易,最终于2025年被强制退市。

周钟山的上任,被视为长城证券稳定发展的信号,但股东的大规模减持和投行业务的造假阴影,为其未来蒙上了一层阴影,这些问题,都将考验周钟山的管理能力,也将决定长城证券未来的发展轨迹。