来源 :华创食饮2023-11-01

事项

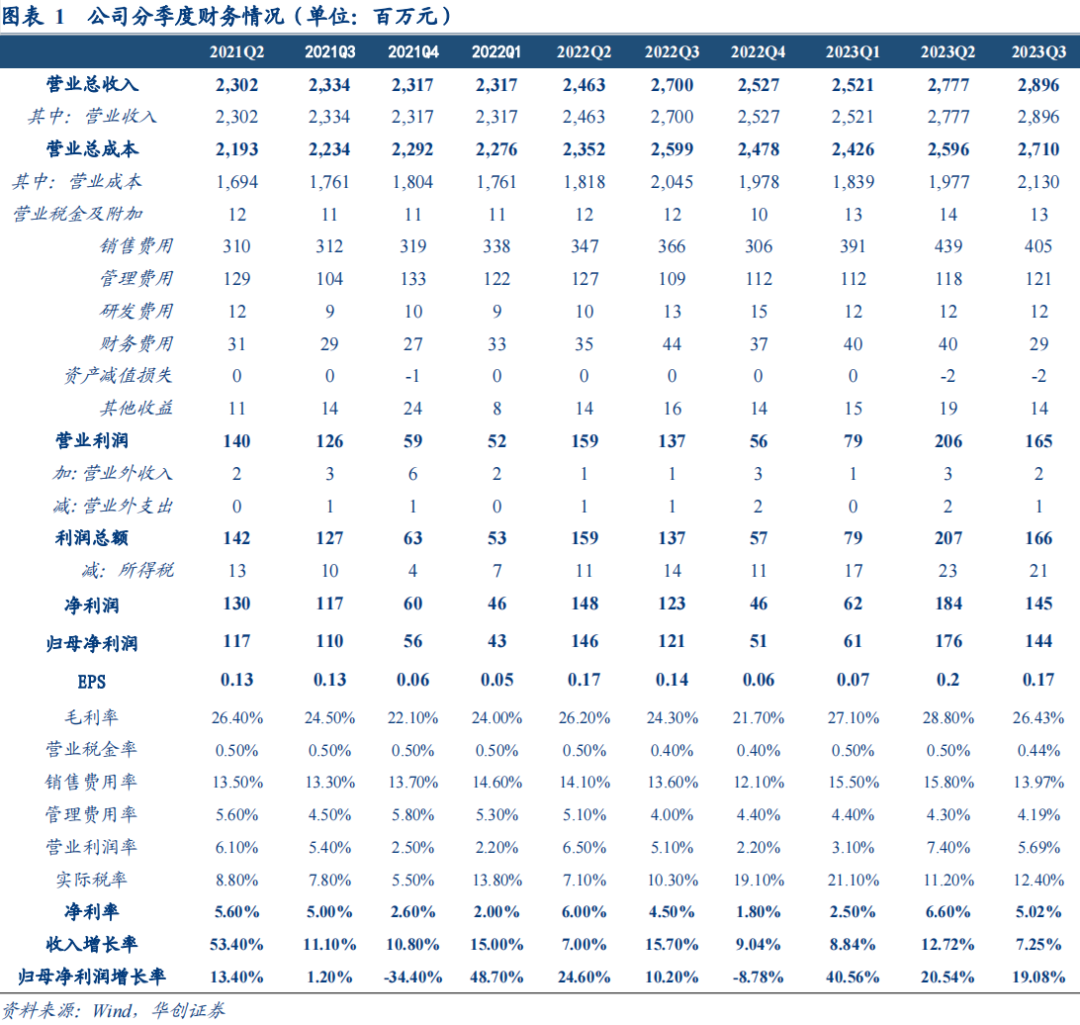

新乳业发布2023年三季报。23Q1-3公司实现总营收81.9亿元,同增9.5%,归母净利3.8亿元,同增22.8%,扣非归母净利3.9亿元,同增58.1%。单Q3营收29.0亿元,同增7.3%,归母净利1.4亿元,同增19.1%,扣非归母净利1.6亿元,同增54.4%。

评论

Q3乳业延续10%+较好增长,主动收缩其他业务部分拖累营收表现。23Q3公司营收同增7.3%,略低于市场预期,实际上,乳业主业延续双位数稳增,整体增速放缓主要系在高基数基础上,公司主动收缩供应链、代工、饲料等其他业务规模(同比实现下滑)。分品类看,鲜奶业务仍领跑整体,低温酸奶在行业下滑大背景下仍有微增,而芋泥厚乳、绿豆爽等低温调制乳亦表现亮眼,整体低温业务优于常温,结构仍在优化。而常温业务受益于电商渠道及白奶品类高增,整体亦实现近双位数增长,表现也好于行业整体。

毛销差明显扩大,扣非利润再超预期。Q3公司毛利率为26.4%,同比+2.2pcts,主要原奶价格持续回落叠加结构优化影响,销售费用率为14.0%,同比+0.4pcts,旺季费投前置下费率增幅有所放缓,故Q3毛销差为12.5%、同比提升1.8pcts,环比进一步扩大。Q3管理/财务费用率为4.2%/1.0%,同比+0.1/-0.6pcts,财务费用率回落主要系公司偿还银行负债后利息降低影响。此外,公允价值变动损益/投资收益/资产处置收益占营收比重分别达0.40%/0.32%/-0.87%,同比-0.79pct/-0.34pct/-0.57pct,主要分别为利率掉期及货币掉期公允价值变动/联营企业重庆经营承压/淘汰牛只时牛价下行等因素影响,均进一步拖累公司盈利。故23Q3公司扣非净利率同比大幅提升1.7pct至5.6%,再超市场预期,而净利率则稳步提升0.5pct至5.0%。

弱市之下产品、渠道结构优化持续兑现,非经常扰动有望收敛。今年以来,行业需求偏弱竞争加剧,但公司毛利率大幅提升带动公司扣非净利率持续超预期,虽公司20%+的奶源自给率可充分受益成本红利,但产品、渠道结构优化亦在稳步兑现:一是鲜奶业务持续维持10%+增长、领跑整体,且公司主动收缩盈利能力较低的供应链等其他业务规模,二是DTC渠道依靠电商维持高增,且传统订户模式也在积极进行与O2O渠道结合引流等探索,以期实现老渠道新做。而今年以来,利率掉期、汇率掉期及等产生公允价值损失持续扰动盈利,考虑一是利率掉期已在三季度到期,二是将于四季度把外币负债转化为人民币,非经常性扰动有望逐步收敛,盈利提升将更趋稳健。

投资建议

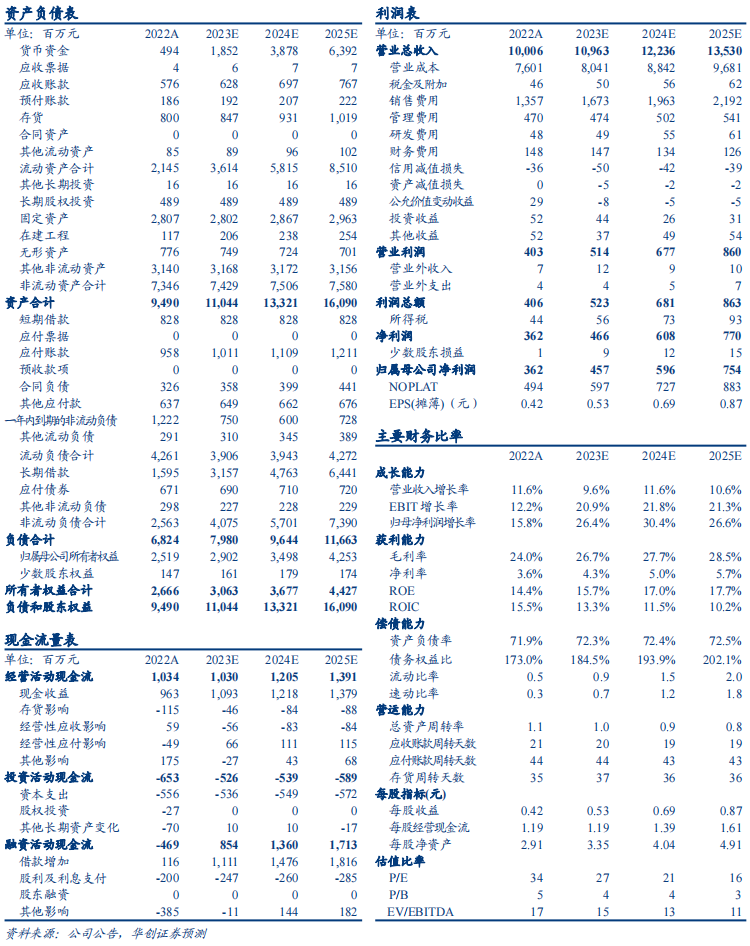

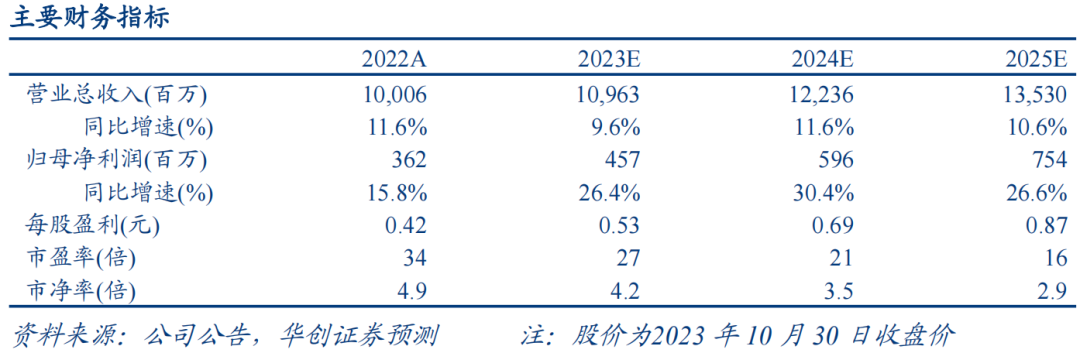

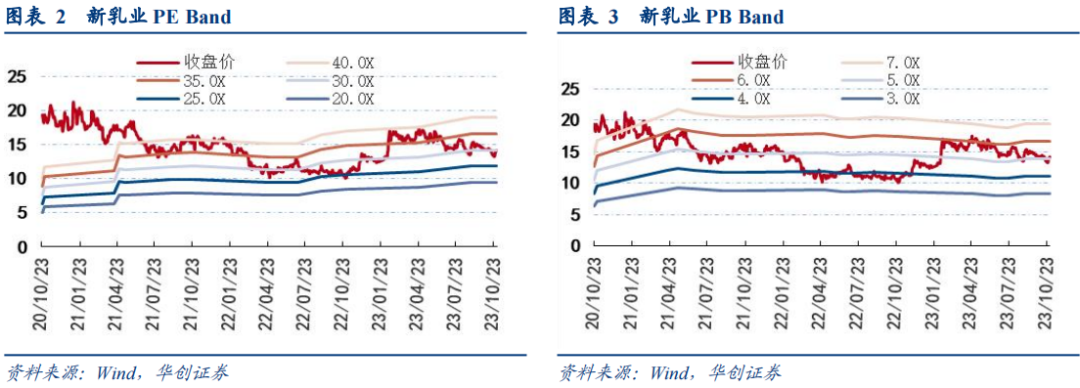

盈利提升主线延展,估值回落加大布局,维持“强推”评级。考虑公司主动收缩原奶、供应链等其他业务收入体量,及公允价值变动等非经常性损益扰动,我们小幅下调23-25年EPS预测至0.53/0.69/0.87元(原预测为0.55/0.72/0.92元),对应PE为27/21/16倍。公司锚定五年净利率翻倍目标,持续推动品类结构优化、夯实DTC运营能力,未来1-2年成本红利护航,需求回暖后结构优化有望接力,未来几年业绩有望持续高增,近期估值回落后值得加大布局,维持目标价18元,对应24年PE为26倍,维持“强推”评级。

风险提示

需求复苏不及预期、原材料成本大幅波动、行业竞争加剧等。

附录:财务预测表