新乳业与旗下子公司“重庆瀚虹”的创始人正对簿公堂。

这是一场源于3年前的收购案。2021年1月,新乳业斥资2.31亿元收购重庆瀚虹60%股权,而重庆瀚虹实为现制酸奶饮品“一只酸奶牛”的实体运营公司。

新乳业在成为重庆瀚虹控股股东之时,还另附条约,与“一只酸奶牛”原股东三人签下了含估值、业绩承诺在内的对赌协议。

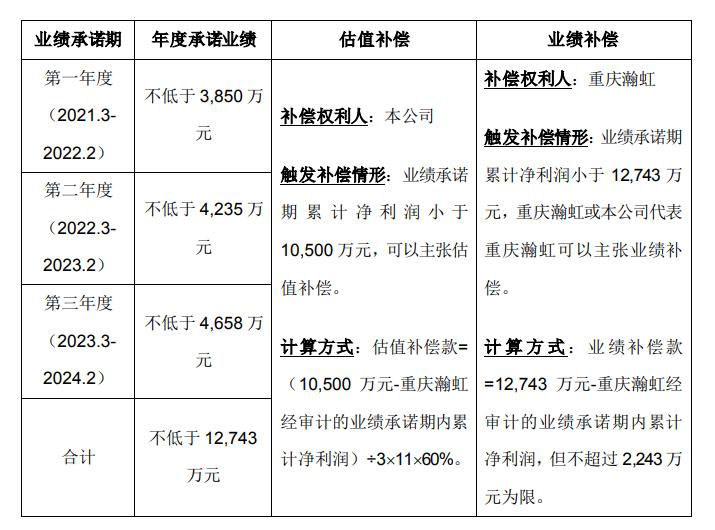

双方约定,重庆瀚虹的业绩在第一、二、三个年度的净利润分别不得低于3850万元、4235万元、4658万元。

距2024年2月29日的三年对赌期越来越近,但“重庆瀚虹”业绩表现却远未达标。

股权转让公告显示,一只酸奶牛在2023年的前三季度营收为2.3亿元,净亏416万元;在2022年的营业收入录得2.2亿元,净亏992万元。

根据当时的对赌协议,一只酸奶牛的创始人华昌明、伍元学、华自立或将付出超2亿元补偿。

心急如焚之下,华昌明、伍元学、华自立选择与曾经的“金主”新乳业在仲裁庭相见,提出申请免除业绩补偿,并将估值补偿款降低至2200万元。

而新乳业也赶在2023年年报出炉之前,将“烫手山芋”重庆瀚虹45%股权迅速转让至关联方,从而让“一只酸奶牛”顺利出表,避免巨额商誉减值。

香颂资本董事沈萌告诉搜狐财经,“虽然根据会计准则,商誉有计提和摊销等多种处理方式,但是并没有强制性标准,因此转让并不违规,而是采用财务技巧处理,将包袱剥离出上市公司。”

新乳业与一只酸奶牛创始人对簿公堂

“一只酸奶牛”创始人与新乳业此前签订《关于“一只酸奶牛”之投资合作协议》时的甜蜜,如今已成苦涩的回忆。

若无变数,因“一只酸奶牛”业绩不佳而未完成“对赌协议”,其创始人华昌明、伍元学、华自立三人或将向新乳业支付超2亿元的补偿款。

新乳业称,2023年12月28日其收到重庆仲裁委员会寄送的《重庆仲裁委员会参加仲裁通知书》,华昌明、伍元学、华自立就其收购重庆新牛瀚虹实业有限公司(简称“重庆瀚虹”)60%股权一事提起仲裁。

彼时,华昌明、伍元学、华自立认为,“一只酸奶牛”业绩下滑“因公共卫生事件等因素导致”,“不属于商业风险”,遂提出估值补偿款变更、免除支付业绩补偿款义务的请求。

2024年1月18日晚间,新乳业公布的仲裁事项最新进展,称在1月17日,重庆仲裁委员会已对仲裁事项依法进行不公开开庭审理,但尚未做出裁决。

在此次的庭审中,华昌明、伍元学、华自立也变更了仲裁请求,要求将估值补偿款由2200万元降至2190万元(暂定数),业绩补偿款则由此前的全部豁免变更为补偿10万元(暂定数)。

新乳业也在公告中提示,因本次仲裁事项开庭审理后尚未裁决,对公司本期利润或期后利润的影响具有不确定性,暂时无法判断对公司损益产生的影响。

时间回溯至2021年1月。彼时,新乳业与华昌明、伍元学、华自立及其控制的重庆霖霜企业管理咨询中心、重庆蕴棠志企业管理咨询中心、重庆优又佑企业管理咨询中心、重庆竞润瀚虹企业管理咨询有限公司(简称“交易对方”)签署了《关于“一只酸奶牛”之投资合作协议》。

当时的协议约定,交易对方将“一只酸奶牛”品牌相关的资产、业务资源全部置入新设立公司重庆瀚虹,新乳业以2.31亿元收购了重庆瀚虹60%的股权。

(截图源于新乳业公告)

(截图源于新乳业公告)

双方同时约定,在2021年3月1日至2024年2月29日的三年对赌期,重庆瀚虹在第一、二、三个年度的净利润分别不得低于3850万元、4235万元、4658万元,合计不得低于12743万元。

而若重庆瀚虹三年累计净利润小于12743万元时,则会触发“业绩补偿”,华昌明、伍元学、华自立需以现金的方式,向重庆瀚虹补足业绩差额、但不超过2243万元。

而若重庆瀚虹累计净利润小于10500万元,则会触发“估值补偿”情形,需向新乳业支付估值差额补偿。

依靠大局收并购而“一路高歌”扩张的新乳业,在并购“一只酸奶牛”后,却颇有“踩雷”意味。

搜狐财经发现,重庆瀚虹的业绩表现并非亮眼,甚至远未达标。

根据新乳业给出的财务数据,在2021年3月至12月、2022年、2023年月1至9月,重庆瀚虹的净利润分别录得868.11万元、-991.78万元、-416.29万元,与业绩承诺差之千里。

年报前快速出表,

新乳业或为“商誉排雷”

距离2024年2月29日的业绩承诺期已不足数月。重庆瀚虹目前虽暂时未触发估值补偿、业绩补偿支付条件,但华昌明、伍元学、华自立三人也深知目标难以达成。

搜狐财经根据补偿计算公式估算,华昌明、伍元学、华自立三人或将支付约2.5亿元的赔偿款。

情急之下,针对《投资合作协议》相关条款,华昌明、伍元学、华自立三人就此提出仲裁申请,与曾经的“金主”相见于仲裁庭。

在一只酸奶牛的创始人奔波在仲裁庭之时,新乳业也深感“焦虑”。前不久,新乳业选择将这份“烫手山芋”出售。

临近2023年年报,新乳业将子公司“重庆瀚虹”45%股权迅速转让关联方,上演了一场“商誉排雷”。

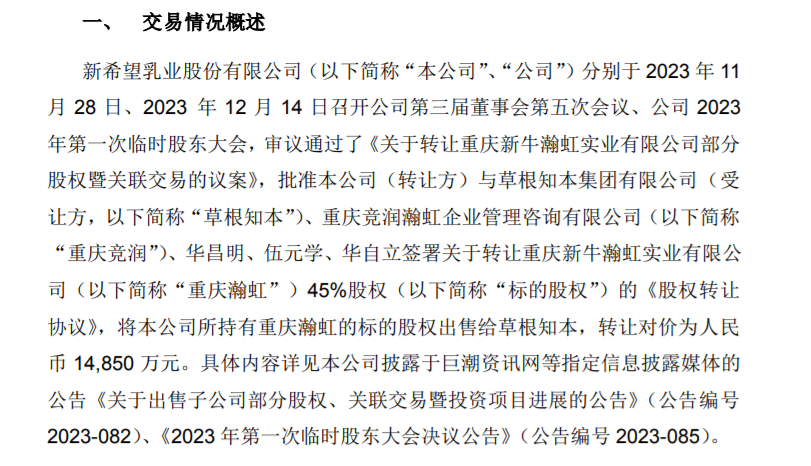

2023年11月29日,新乳业发布一则股转公告,称“根据市场发展趋势判断和经营发展安排”,拟将旗下“一只酸奶牛”运营实体公司“重庆瀚虹”45%股权转让给草根知本集团有限公司(简称“草根知本”),45%股权作价为1.49亿元。

股转完成后,草根知本、重庆竞润、新乳业的持股比例分别为45%、40%、15%。

本次股转也构成关联交易。

据悉,草根知本成立于2015年7月,法人代表为刘永好,其业务涵盖快消品领域的投资。

高额商誉一直悬在新乳业头顶的“达摩克利斯之剑”。通过频繁收并购,新乳业实现业绩飞升的同时,也形成巨额商誉。

根据财报,截至2023年9月,新乳业的商誉为11.90亿元。其中排在首位的为收购宁夏寰美乳业形成的7.57亿元商誉,而收购一只酸奶牛形成约1.7亿元的商誉位居第二。

香颂资本董事沈萌告诉搜狐财经,“虽然根据会计准则,商誉有计提和摊销等多种处理方式,但是并没有强制性标准,因此转让并不违规,而是采用财务技巧处理,将包袱剥离出上市公司。”

“(新乳业)在年报公布前处理,在财务报表中就不会体现被剥离前的问题,但是在经营回顾和会计附注中需要进行解释”,沈萌补充到。

一只酸奶牛门店已拓展至北方,

有加盟商称“不赚钱”

现制酸奶品牌竞争愈发火热的态势下,也让部分从业者“无利可图”。

在高昂的房租、原材料等成本下,“一只酸奶牛”的部分加盟商也持续亏损,不得不关店另谋出路。

“一只酸奶牛”成立于2015年,是早期布局“现制茶饮”品类的品牌之一。但目前看来,相较于喜茶、奈雪、蜜雪冰城等品牌,一只酸奶牛并未在现制茶饮赛道激起水花。

公开信息显示,一只酸奶牛以20岁至30岁女性白领为主要目标用户,主打“酸奶+”等差异化茶饮产品,其明星产品为“酸奶紫米露”。

一只酸奶牛的招商经理刘云告诉搜狐财经,含品牌使用费与管理费、设备费用、保证金、首批原材料等在内的加盟费用预计约20万元起,目前其全国门店已经超过1000家。

“全国有2个大的原料酸奶生产基地,目前我们有超过10家的仓储配送基地,1-2天内就能把新鲜冷链食材送至门店。现在北京还不支持加盟,竞争太激烈,但是天津可以加盟”,刘云表示。

在刘云的介绍中,一只酸奶牛是新乳业旗下的酸奶品牌,背靠新乳业,拥有上游放心的奶源不说,其规模效应和品牌曝光量更是其难得的“底气”。

“我们加盟费很低了,但是利润率在60%,这个利润(相比于其他现制茶饮品牌)还算比较高,做得好的话一年回本”,刘云兴致勃勃地向搜狐财经介绍到。

相较于刘云口中的“一年回本”,李玉洁的创业之路却并没有这么顺利。

李玉洁是湖北人,2019年在湖北某市加盟了一只酸奶牛。

“加盟费用3.8万元,管理费每年1.5万元,还有机器的设备、房屋装修等等,加起来大概在26万元”,李玉洁表示。

“2019年的生意还行,但是也是看季节的。最赚钱的时候是夏天和过年的时候,每个月能有七八万收入;淡季的话不定,1、2万都有,客流量再不稳定就更别提赚不赚了”,李玉洁告诉搜狐财经。

而2020年,因为疫情原因,李玉洁的小店也不得不关闭三四个月。“那时候每天都很焦虑,毕竟原料堆在那长时间不用的话就坏掉了。”

“一只酸奶牛的原料中,酸奶占比50%,茶占比25%,水果、果浆占比20%,奶精、糖占比5%。酸奶牛的产品原料都是一包纯酸奶,保质期不是很长,其实成本挺高的,我疫情期间进的几万的原材料,全部过期销毁了。”

“我们毛利润在60%左右,原材料的成本大概占比35%,但因为酸奶保质期短,所以损耗很大,再加上每个月的房租和我雇的2个人工,所以利润很低。”

李玉洁在2023年年初选择关店。“我创业的几年总共亏了不到三十万,但是说后悔吗?不后悔,创业不是都能稳赚不赔的。”