报告摘要

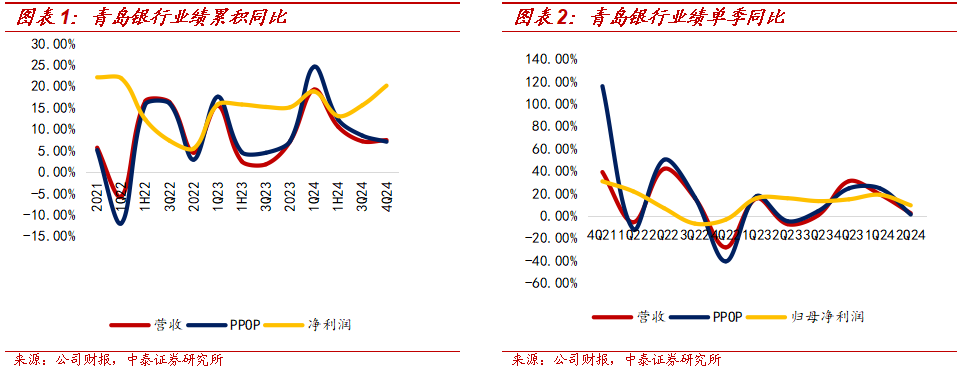

青岛银行2024年营收(相较财报扣除其他业务成本)同比+7.5%(3Q24为7.18%),净利润同比+20.15%(3Q24为+15.59%)。四季度负债端成本率下降支撑息差环比回升,带动净利息收入回升。同时债牛推动其他非息收入维持高增。

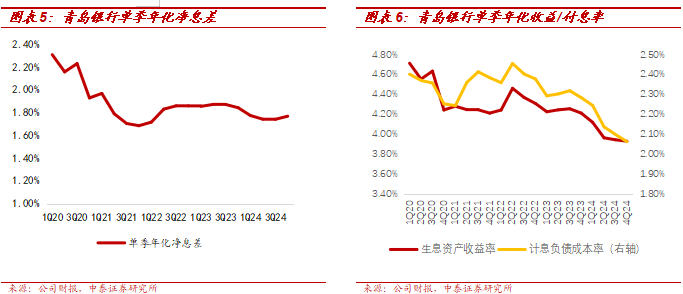

4Q24单季净利息收入环比增长3%,增速较三季度持平,单季年化净息差环比提高3bp至1.77%。四季度生息资产收益率环比下行1bp至3.93%;计息负债成本率环比下降4bp至2.06%,负债支撑力度增强。

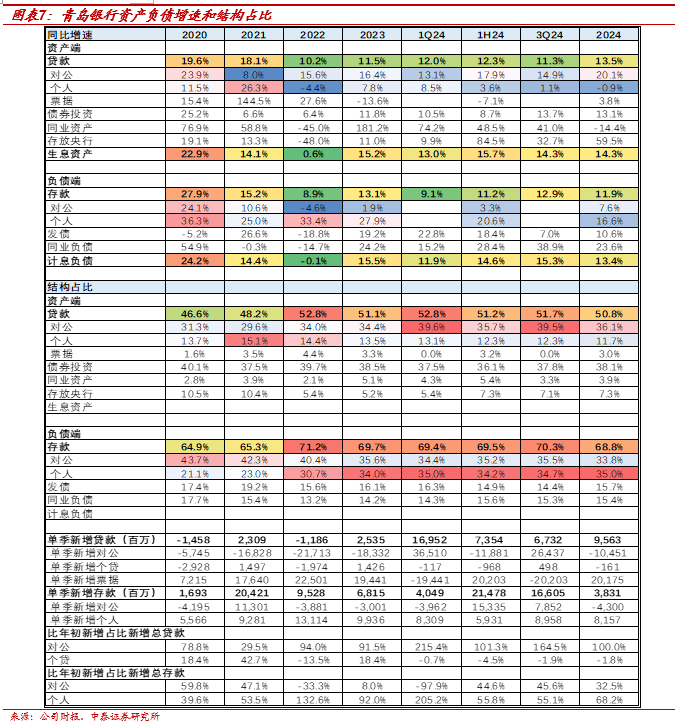

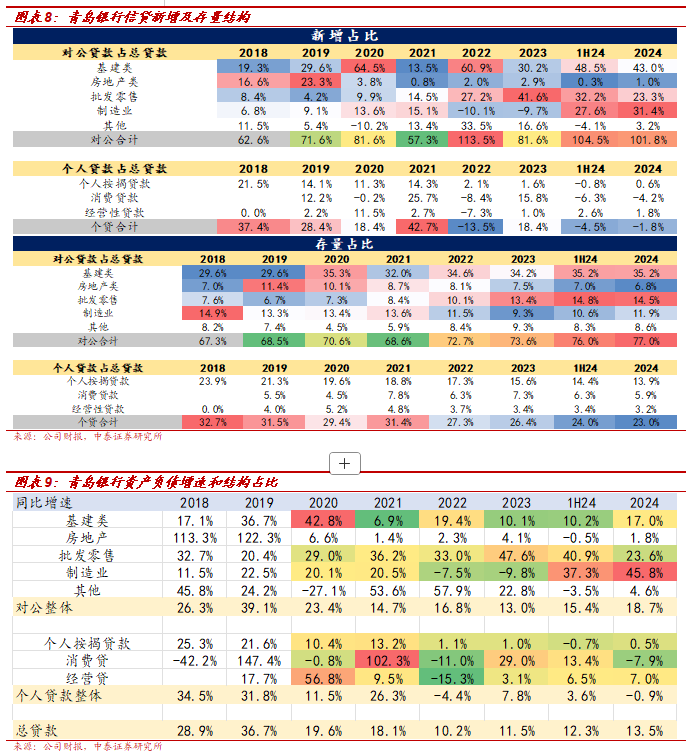

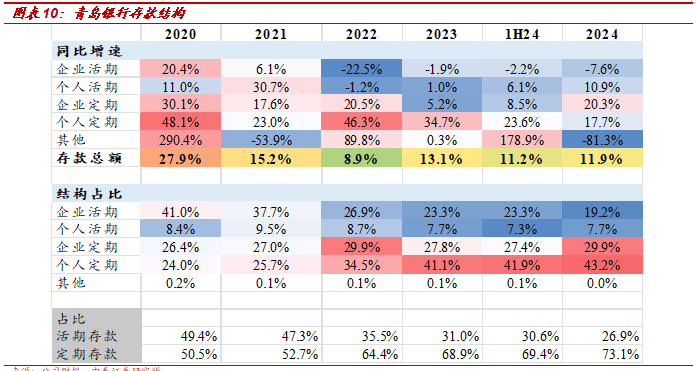

资产负债:制造业同比大增;个人活期增长改善。1、资产端:近三年贷款增速逐年提升,22-24分别为10.2%、11.5%、13.5%。2024年全年信贷新增占比结构来看,前三名分别为泛政信类(43%)、制造业(31.4%)、批零(23.3%)。制造业贷款同比增速为45.8%,制造业新增占比同比2023年大幅提升41.1个点;政信类同比增17%,新增占比同比提升12.8个点。零售中,按揭、经营贷维持正增长,消费贷负增。2、负债端:企业活期较弱,个人活期改善,整体定期化延续。

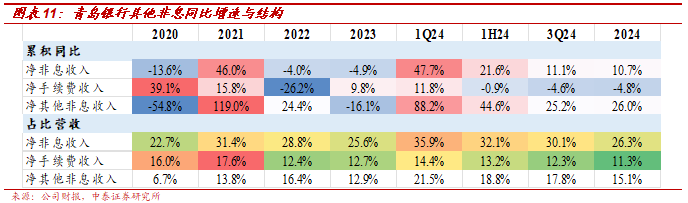

2024净非息收入同比增长10.7%。1、手续费同比-4.8%。2、其他非息同比+26%,增速边际走阔,占比营收同比提升2.2个点至15.1%。

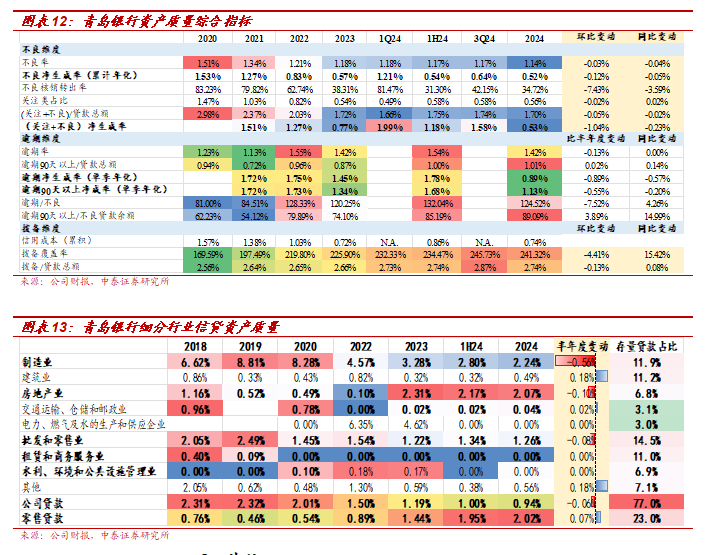

资产质量综合指标:1、不良维度――不良率环比下降3bp至1.14%。累计年化不良净生成率为0.52%,同比下降5bp。关注类贷款占比0.56%,同比抬升2bp。2、逾期维度――逾期率较上半年下降13bp至1.42%。3、拨备维度――拨备覆盖率环比三季度下降4.41个百分点至241.32%,同比提升15.42个点。

行业不良率来看:制造业、批零、地产不良率下降;零售不良率升幅收窄。(1)对公:不良率较1H24下降6bp至0.94%,制造业不良率持续下降,较半年度下降56bp至2.24%,批零下降8bp至1.26%,地产不良率下降10bp至2.07%。(2)零售:不良率较半年度上升7bp至2.02%,不良率升幅较上半年收窄44bp。

投资建议:公司当前股价对应2025E、2026E、2027E PB 0.63X/0.48X/0.44X;PE 5.05X/4.54X/4.13X。青岛银行扎根青岛,25年初实现山东省内地级市全覆盖,依托山东新旧动能升级区域红利,结合自身市场化机制,打造绿色、蓝色金融特色,信贷、业绩有望维持较优增长。维持“增持”评级。

根据外部经济形势、行业政策变化以及公司基本面情况,我们微调盈利预测,预计2025E/2026E净利润49/54亿(原值49/55亿),增加2027E净利润预测60亿。

风险提示:经济下滑超预期、公司经营不及预期。

1、业绩表现:营收同比+7.5%,

净利润同比+20.15%

青岛银行2024年营收(相较财报扣除其他业务成本)同比+7.5%(3Q24为7.18%),净利润同比+20.15%(3Q24为+15.59%)。四季度负债端成本率下降支撑息差环比回升,带动净利息收入回升。同时债牛推动其他非息收入维持高增。2023/1Q24/2Q24/3Q24/2024营收、PPOP、归母净利润分别同比增7.13%/19.23%/10.56%/7.18%/7.46%、7.19%/24.56%/12.23%/8.5%/7.08%/15.12%/18.79%/13.06%/15.59%/ 20.15%。

2024年业绩同比增长拆分:正向贡献业绩因子为规模、其他非息、拨备、税收。细看各因子贡献变化情况,边际对业绩贡献改善的是:1、净息差负向贡献边际收窄78bp。2、手续费负向贡献边际收窄2bp。3、拨备正向贡献走阔8.2个点至19.89%。边际贡献减弱的是:1、规模正向贡献边际收窄1bp至14.73%。2、其他非息正向贡献边际收窄51bp。3、成本贡献转负。4、税收负向贡献走阔2.2个点。

2、净利息收入:环比+3%,负债端支撑息差回升

4Q24单季净利息收入环比增长3%,增速较三季度持平,单季年化净息差环比提高3bp至1.77%。四季度生息资产收益率环比下行1bp至3.93%;计息负债成本率环比下降4bp至2.06%,负债支撑力度增强。

3、资产负债:

制造业同比大增;个人活期增长改善

资产端:近三年贷款增速逐年提升,22-24分别为10.2%、11.5%、13.5%。2024年全年信贷新增占比结构来看,前三名分别为泛政信类(43%)、制造业(31.4%)、批零(23.3%)。制造业贷款同比增速为45.8%,制造业新增占比同比2023年大幅提升41.1个点;政信类同比增17%,新增占比同比提升12.8个点。零售中,按揭、经营贷维持正增长,消费贷负增。

负债端:企业活期较弱,个人活期改善,整体定期化延续。存款同比增11.9%(3Q24同比+12.9%,2023年同比+13.1%)。对公活期负增,个人活期同比增10.9%,企业定期同比+20.3%,个人定期同比增17.7%。定期存款占比73.1%,同比4.2个点。

4、净非息收入维持两位数增长

2024净非息收入同比增长10.7%。1、手续费同比-4.8%。2、其他非息同比+26%,增速边际走阔,占比营收同比提升2.2个点至15.1%。

5、资产质量:不良率改善;

制造业、批零、地产不良率下降;

零售不良率升幅收窄

总体指标多维度看:1、不良维度――不良率环比小幅下降3bp至1.14%。累计年化不良净生成率为0.52%,同比下降5bp。未来不良压力方面,关注类贷款占比0.56%,同比小幅抬升2bp。2、逾期维度――逾期率有所下降。4Q24逾期率较上半年下降13bp至1.42%,逾期占比不良也下降7.52个百分点至124.52%。3、拨备维度――拨备有所增厚。拨备覆盖率较为稳定,环比三季度下降4.41个百分点至241.32%,同比提升15.42个点。

行业不良率来看:(1)对公:不良率较1H24下降6bp至0.94%,制造业不良率持续下降,较半年度下降56bp至2.24%,批零下降8bp至1.26%,地产不良率下降10bp至2.07%。(1)零售:不良率较半年度上升7bp至2.02%,不良率升幅较上半年收窄44bp。

6、其他

成本收入比同比保持下降。累积年化成本收入比37.82%,同比提升0.37个百分点,其中累积管理费同比上升8.16%。

核心一级资本充足率环比提高。4Q24核心一级资本充足率、一级资本充足率、资本充足率分别为9.11%、10.67%、13.8%,环比分别变化+21bp、+18bp、+65bp。

7、投资建议与风险提示

投资建议:公司当前股价对应2025E、2026E、2027E PB 0.63X/0.48X/0.44X;PE 5.05X/4.54X/4.13X。青岛银行扎根青岛,25年初实现山东省内地级市全覆盖,依托山东新旧动能升级区域红利,结合自身市场化机制,打造绿色、蓝色金融特色,信贷、业绩有望维持较优增长。维持“增持”评级。

根据外部经济形势、行业政策变化以及公司基本面情况,我们微调盈利预测,预计2025E/2026E净利润49/54亿(原值49/55亿),增加2027E净利润预测60亿。

风险提示:经济下滑超预期、公司经营不及预期。