来源 :证券之星2022-04-24

2022-04-24开源证券股份有限公司张宇光,叶松霖对西麦食品进行研究并发布了研究报告《公司信息更新报告:业绩承压,复合燕麦表现较好,份额持续领先》,本报告对西麦食品给出增持评级,当前股价为15.94元。

西麦食品(002956)

龙头地位稳固,由于疫情影响,下调至“增持”评级

西麦食品2021年营收11.5亿元,同比增12.6%;归母净利1.04亿元,同比下降21.1%。公司2021年市占率全国第一,线下渠道市占率遥遥领先,线下优势稳固。但由于疫情影响及冷食燕麦行业进入调整期,我们下调2022-2023年盈利预测,新增2024年盈利预测,预计2022-2024年归母净利为1.22(-0.58)、1.41(-0.78)、1.60亿元,EPS分别0.55、0.63、0.72元,当前股价对应PE为29.1、25.3、22.2倍,下调至“增持”评级。

营收稳步增长,复合燕麦片表现亮眼

2021Q4西麦食品营收同比增6.9%。具体分产品来看:2021Q4纯燕麦片基本持平;“燕麦+”类新品动销较好,增速较快,复合燕麦片表现亮眼,增速较快;2021Q4公司加大冷食燕麦铺货力度,基数较高,且冷食燕麦行业进入调整期,冷食燕麦同比下滑。公司领先优势稳固,市场份额持续提升。根据尼尔森数据,2021年公司市占率约14.8%,为行业第一;线上渠道市占率约18.8%,遥遥领先。展望未来,燕麦市场仍具潜力,公司将持续发力纯燕麦片、复合燕麦片,升级冷食燕麦产品矩阵,全渠道发力下预计2022年公司营收仍有望稳步增长。

净利率下行主因销售费用率提升

公司2021Q4净利率同比降7.7pct,主因销售费用率提升20.4pct至42.6%:(1)2022年春节较早,2021Q4计入提前支出的春节费用;(2)新品仍处推广期间,活动力度较大;(3)抖音等新渠道上费用投入较大。2021Q4公司毛利率提升12.5pct至46.1%,其中电商渠道毛利率呈现提升态势。分产品看:(1)纯燕麦毛利率提升;(2)复合燕麦片毛利率略有下滑,主因产能处于爬坡期且新品推广期活动投入较多;(3)冷食燕麦片毛利率略有提升。展望2022年,预计进口燕麦粒温和上涨但整体可控,公司可通过产品结构升级、降本增效等方式缓解压力;新品推广期间及渠道开拓期间费用投入仍较大,预计费用率仍居高位。

风险提示:宏观经济下行风险、新品推广不及预期风险、食品安全风险。

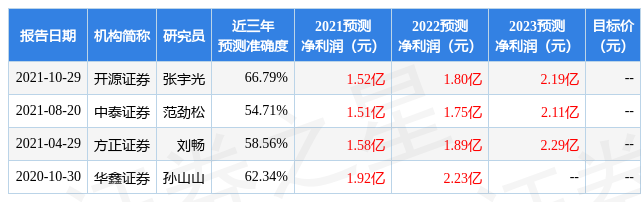

证券之星数据中心根据近三年发布的研报数据计算,开源证券张宇光研究员团队对该股研究较为深入,近三年预测准确度均值为66.79%,其预测2021年度归属净利润为盈利1.52亿,根据现价换算的预测PE为23.44。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。证券之星估值分析工具显示,西麦食品(002956)好公司评级为2.5星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)