核心观点

公司深耕模具及金属结构件领域,内生发展与战略转型双轮驱动成长

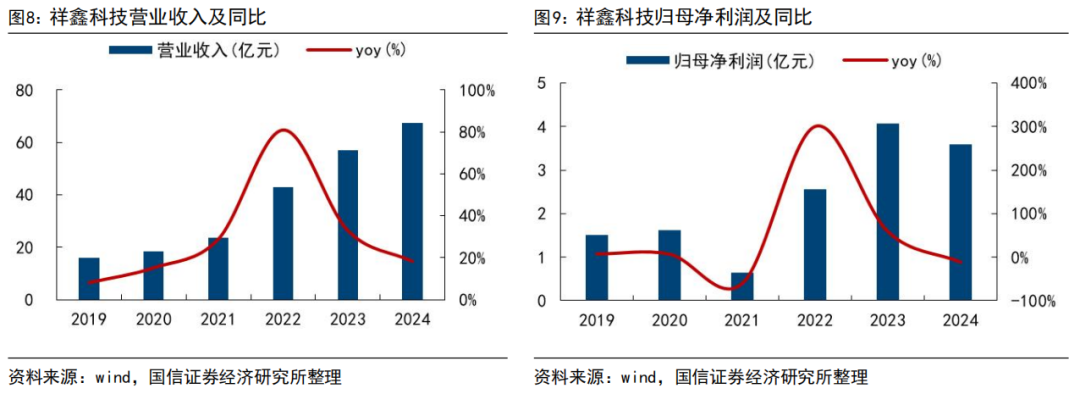

公司成立于2004年,是国内精密冲压模具和金属结构件领域领军企业,按照其产品场景分类其收入结构为:新能源车占比57%,储能设备业务占比18%,燃油车占比18%,通信业务占比6%;2024年祥鑫科技营收67亿元,同比+18.3%,归母净利润3.6亿元,同比-11.6%;近年来公司持续加码新兴领域,推动低空经济与人形机器人业务成为第二增长曲线。

股权结构稳定,账上资金充足

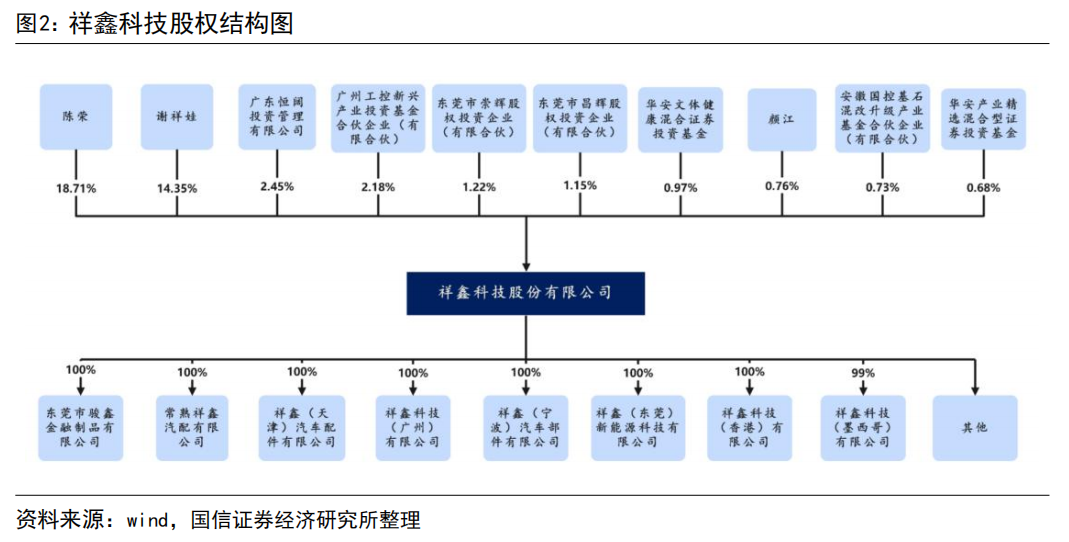

截至2024年报,公司实控人陈荣和谢祥娃夫妇分别直接持有公司18.7%和14.4%股份,多年来股权和管理结构稳定;截止25Q1公司货币资金12亿元,为后续业务开拓提供充分保障。

看点1:重视品类开拓,液冷、低空等领域有望带来增量

公司重视研发创新(24年研发占比4%),掌握数控铣削加工、翻孔内攻牙、冲压成型、自冲铆、热熔自攻丝技术、模拟仿真、热成型等技术;以车、光伏及储能为基本盘,布局战略性新兴产业如机器人、低空经济、算力服务器等。

看点2:墨西哥、泰国产能加速扩张,全球化布局逐步推进

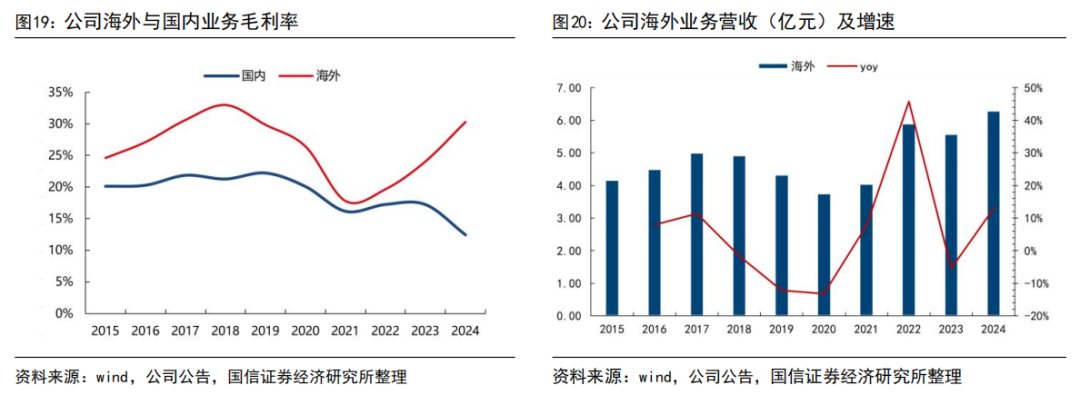

积极推进全球化布局,24年海外营收6.3亿元,同比+13%,毛利率30.3%,同比+6.5pct,同时推进海外产能布局,1)墨西哥工厂目前产能规划2.5 亿元,有望逐步贡献盈利;2)泰国工厂聚焦新能源车、光储、算力服务器市场;3)计划欧洲或北非建厂,目标覆盖斯特兰蒂斯、丰田、大众等国际化车企。

看点3:全面切入人形机器人制造领域

基于自身能力,联合客户、科研院所共建“结构件―关键零部件―本体代工”全链条能力。自身内核:1)工程化能力强(模具制造+精密冲压技术);2)绑定客户基因优(主业合作CATL、BYD、H等);能力外延:联手广东智能制造研究所,开发灵巧手、机械臂、测试、仿真设计、视觉应用、设备管理等,与三度智能、武迪电子签订协议加强布局;看好公司机器人业务带来新动能。

风险提示

客户拓展不如预期、产能扩建速度不如预期、技术更新风险。

深耕模具及金属结构件二十载的零部件玩家

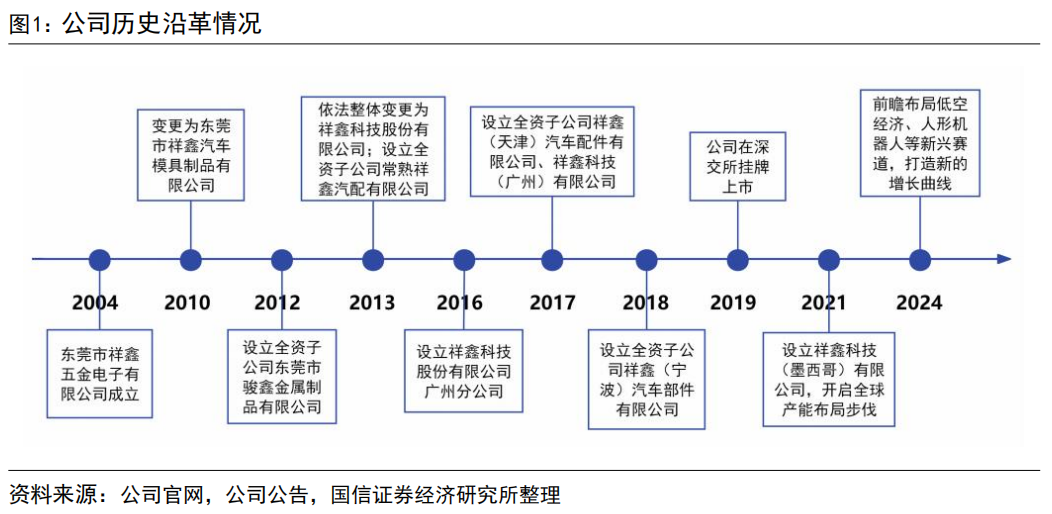

深耕模具及金属结构件领域,内生发展与战略转型双轮驱动成长。公司成立于2004年,前身为东莞市祥鑫五金电子有限公司,主要从事打印机、复印机等五金件加工业务;2008年正式进军汽车冲压模具及金属结构件领域,2013年完成股份制改造更名为“祥鑫科技股份有限公司”,2019年上市,2018年起布局新能源汽车、储能及光伏结构件业务,2021年设立墨西哥子公司,开启全球化产能布局;近年来公司持续加码新兴领域,2025年与广东省科学院共建“人形机器人关键零部件联合创新中心”,推动低空经济与人形机器人业务成为第二增长曲线,2024年公司营收67亿元,同比+18.3%,归母净利润3.6亿元,同比-11.6%。

管理层以创始人团队为核心,创始人陈总、谢总夫妇深耕行业二十余载,产业资源丰富。创始人陈荣、谢祥娃夫妇深耕行业二十余年,具备丰厚的机械工程专业背景及供应链管理经验,同时其他高管也有丰富的技术和管理背景,以及高校资源;截至2024年末公司技术人员共2289人,占员工总数19.7%。

股权结构保持稳定。截至2024年年报,陈荣和谢祥娃夫妇分别直接持有公司18.71%和14.35%股份,陈荣和谢祥娃二者为夫妻关系,为公司的控股股东、实际控制人。;另外东莞市昌辉股权投资企业(有限合伙)持有公司(背后实控人谢祥娃持有49.65%的股权)1.15%股权;东莞市崇辉股权投资企业(有限合伙)持有公司(背后实控人谢祥娃持有46.8%的股权)1.22%股权。

客户资源丰富,打造平台型供应体系

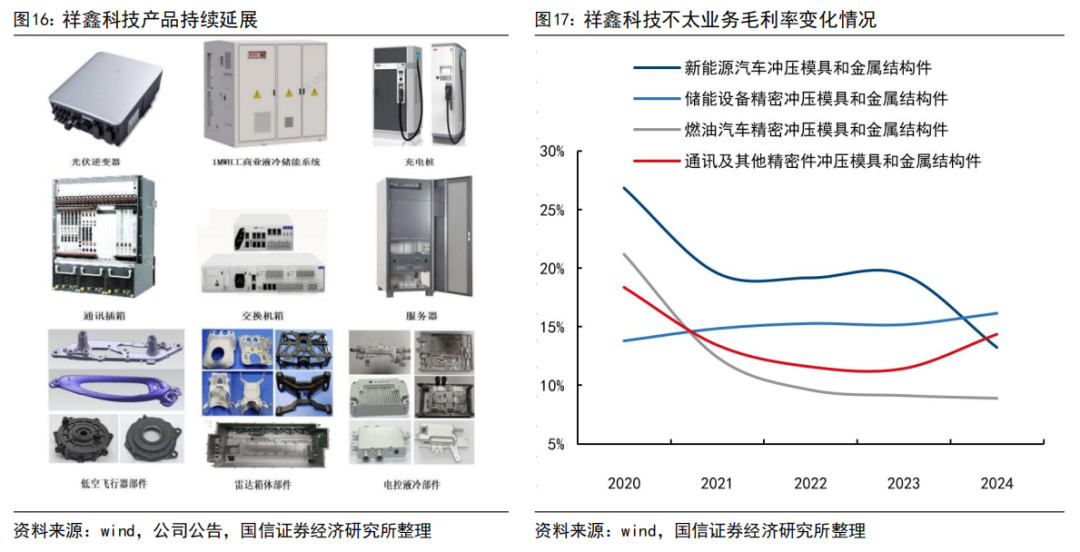

公司以模具及金属结构件能力为基础,覆盖模具生态圈、汽车部件系统、3C产业三大业务板块,主要产品包括汽车五金模具、车身部件、动力电池箱体、热管理系统、座椅舒适系统、光储充产品、通信设备结构件、压铸类产品等,能够为汽车、光伏储能、通信设备等行业的客户提供一体化解决方案和服务。公司具备从金属结构件单品到组件及系统总成的全链条供应能力,并拓展至新能源金属制品、机器人、自动化设备等领域,同时提供货物及技术进出口服务。

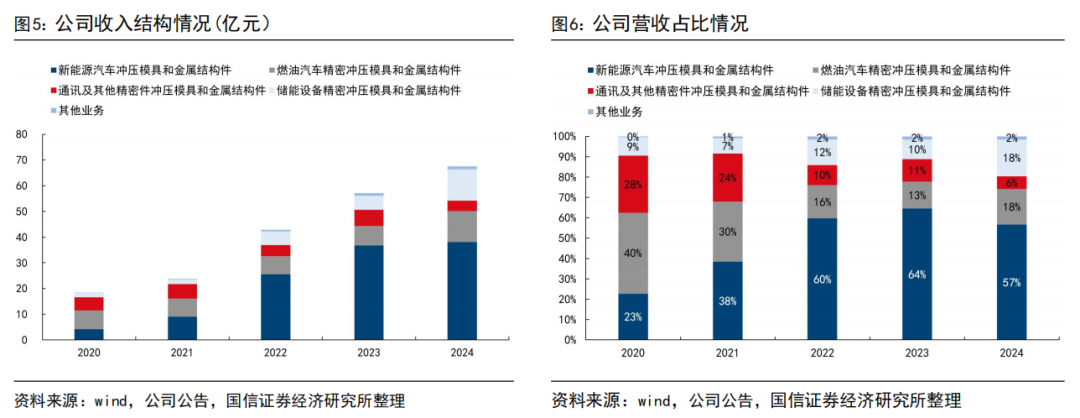

产品层面,祥鑫科技产品布局以1)新能源汽车冲压模具和金属结构件为核心业务,2024年营收占比57%,收入同比+4%,涵盖动力电池箱体、热管理系统等高附加值产品;2)储能设备业务快速增长,2024年占比18%,收入同比+123%,主要为光伏逆变器及储能结构件;3)传统燃油汽车精密件及通信设备结构件占比逐年下降,2024年占比18%,收入同比+57%;4)通信业务占比6%,收入同比-34%。

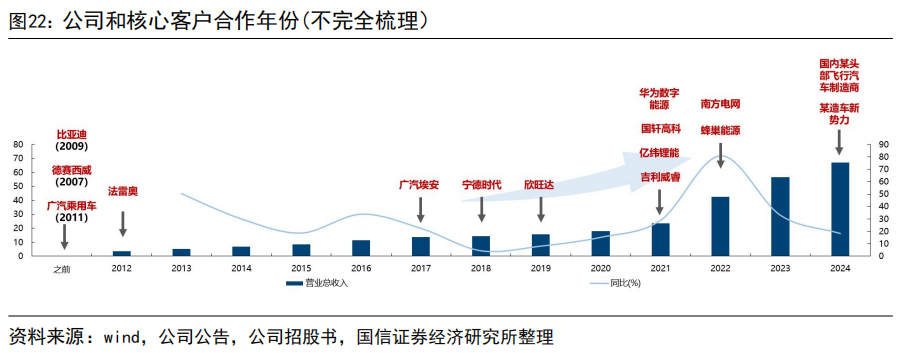

与国内外多家行业领军企业建立稳固的战略合作关系。公司客户覆盖新能源汽车整车制造、动力电池及智能科技等领域,汽车结构件客户覆盖市场主流车企,如广汽集团、吉利汽车、比亚迪、小鹏汽车、蔚来汽车、零跑汽车、理想汽车(Tier 2座椅骨架)、长城汽车(Tier 2座椅骨架)、T客户(Tier 2座椅骨架)等;与本特勒、佛吉亚、法雷奥、马勒、延锋等Tier1深度合作;动力电池类客户主要是C客户、B客户、国轩高科、亿纬锂能、吉利威睿等知名厂商;光伏逆变器及储能客户有H客户(目前配套供应通信、数据中心、智能汽车、液冷超充、光伏逆变器及储能等产品)、新能安、C客户、Enphase Energy、南网科技、闻储创新、海辰储能、蜂巢能源等国内外知名企业。

财务:资金储备充足,近几年收入维持高增长

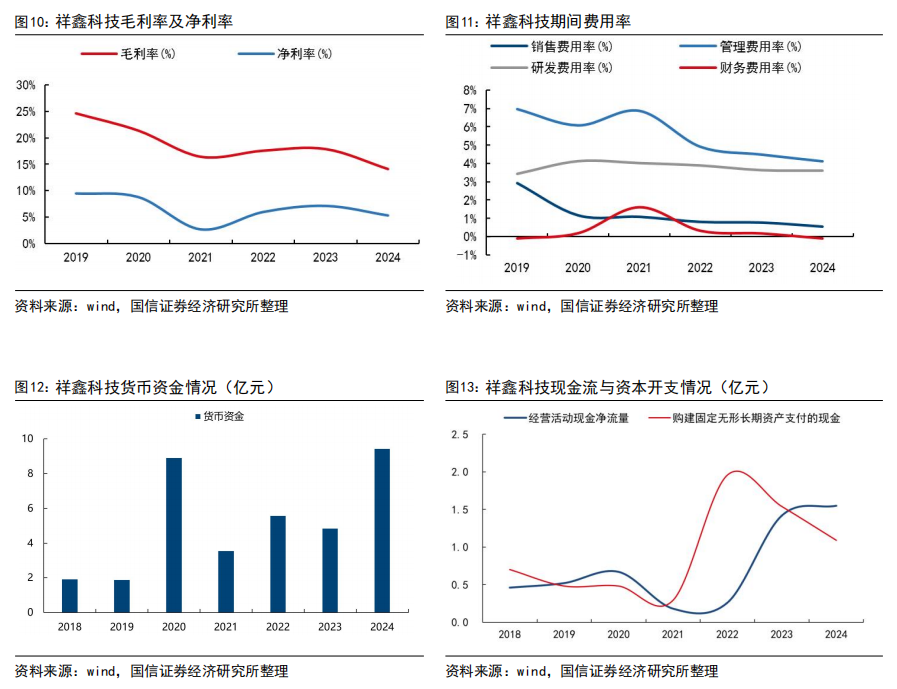

营收和利润常年维持稳定增长。依托于优质的模具和结构件的制造能力,祥鑫科技营收从2014年的7.3亿元增长到2024年的67.4亿元,复合增速为26.4%,利润从2014年的0.71亿元增长到2024年的3.59亿元,复合增速为17.7%,实现多年的业绩稳定增长。2024年营收67亿元,同比+18%,规模实现稳定增长,归母净利润3.6亿元,同比-12%,系原材料成本上行及行业竞争加剧导致。

近两年行业竞争原因至毛利率略有承压,产品扩张及降本增效打开增量空间。近两年公司毛利率有所下滑,主要系行业竞争影响,公司的措施是积极拓展国内国外优质业务,调整产品结构,提高新能源占比,提升产品质量和技术,同时提升内部管理效率,积极优化生产工艺和技术,持续有效地推进降本措施。未来随新能源汽车需求持续迭代、光储业务产能加速释放,叠加低空经济及人形机器人等新兴领域的技术储备逐步兑现,公司增长动能有望持续强化;2024年公司销售/管理/研发费用率为0.5%/4.1%/3.6%,同比-0.2/-0.4/-0pct,降本增效持续推进。

公司看点1:重视研发+产品开拓

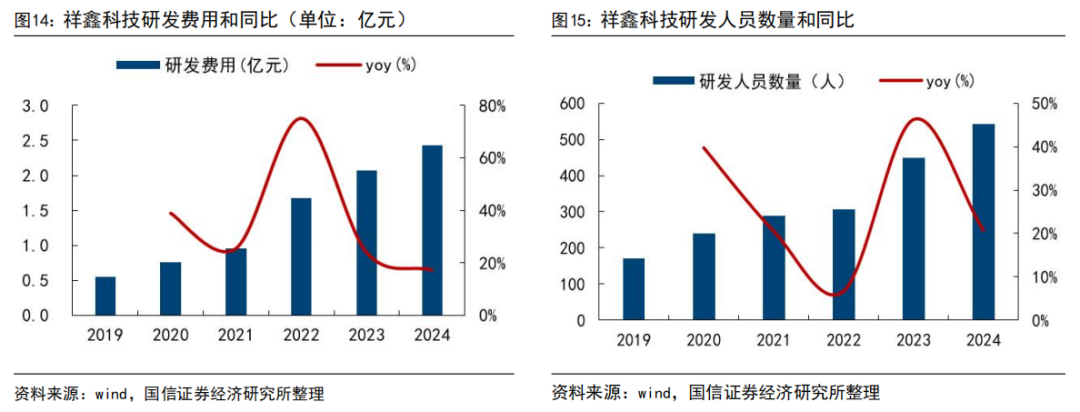

公司高度重视研发创新,2024年研发投入2.43亿元,占营收3.61%,凭借对研发创新的高度重视和持续投入,公司已形成独立核心技术体系,拥有600余项专利,从研发设计的角度来改进生产技术。经过多年探索与实践积累,公司已完成模块化模具设计数据库系统开发、覆盖件冲压模具设计制造技术研究与开发、覆盖件冲压成型模具制造技术等一体化技术及应用开发、智能化大型复杂模具设计、制造成套技术与装备开发和应用研究等项目,熟练掌握高性能数控铣削加工、翻孔内攻牙、整体冲压成型、多工步级进冲压、自冲铆(SPR)、热熔自攻丝技术(FDS)、拼焊板、模拟仿真、热成型等技术,可广泛应用于汽车、光伏储能、通信设备等领域。经广东省振动工程学会认定,公司“高精度复杂汽车零部件冲压稳健生产关键技术研究与应用”总体技术达国际先进水平,其中管道式换热器集液管整体级进冲压成形加工技术达国际先进水平,获广东省科技进步奖二等奖。

公司积极进行多元化产品布局。公司始终聚焦新能源汽车、光伏逆变器及储能业务构筑基本盘,同时积极布局战略性新兴产业如人形机器人、低空经济、算力服务器等,坚持以研发创新为驱动,通过管理的持续创新改善、精细化数字化的管理提升、成本控制等措施,优化公司产业布局,丰富公司的产品类型,促进公司业务快速增长;公司的冷媒直冷的液冷方案,力争今年获得客户的批量订单。

汽车:供应精密冲压模具、车身结构件和总成件、热管理系统总成等;

动力电池:供应型材箱体、冲压箱体、辊压箱体等多种解决方案;

光伏储能:供应风/液冷工商业储能系统、逆变器、充电桩等并进行OEM生产;

通信设备:为客户供应通讯插箱、交换机箱、算力服务器等产品和服务。

低空经济:公司与头部客户达成战略合作,打造新增长曲线。

公司看点2:墨西哥+泰国工厂助力全球化进程

全国范围内围绕汽车产业集群布局产能。随业务领域的拓展和订单量的快速增长,公司陆续延展振华园和骏鑫两大基地,先后在广州、常熟、天津和宁波投入建成生产基地,实现基地覆盖国内三大汽车产业集群中心,产品配套珠三角、长三角和京津冀。从而实现有效地降低产品运输费用、缩短供货时间、及时解客户的需求并迅速调整相应的生产工艺、提前获取新款产品的开发情况和快速调整研发方向,为客户实现就近配套,进一步提高公司的业务能力和盈利能力。

公司积极推进全球化布局,2024年公司海外市场营收6.3亿元,同比+13%,营收占比9.3%,海外业务毛利率30.3%,同比+6.5pct,海外盈利逐步显现。同时公司持续进行海外产能布局,以实现全球客户的持续拓展。

墨西哥工厂:墨西哥子公司可实现北美客户的覆盖,24年营收1.0亿元(23年0.3亿元),净利润-426万元;目前产能规划约2.5 亿元,将会根据客户的需求进行扩产,我们预计公司墨西哥工厂有望逐步实现盈利。

泰国工厂:建设提速,目标是覆盖北美、东南亚新能源汽车、光储、算力服务器市场。24年11月,祥鑫科技拟在泰国投资设立子公司,计划投资金额不超过18000万泰铢:产销汽车电子、液冷散热器、消费电子、充电桩等精密金属结构件或总成件;产品覆盖北美等产业集群、东南亚地区。

其他:公司今年计划在欧洲或北非建厂,目标覆盖客户包括斯特兰蒂斯、雷诺、丰田、大众等国际化车企,同时也可配合国内客户出海,目前已经接到部分项目(车身结构件、动力电池结构件等)。

公司看点3:发力人形机器人布局

人形机器人是公司未来重要的战略布局方向之一。公司能够根据不同客户的需求,为客户提供从模具到结构件的产品整体解决方案。围绕客户需求进行产业配套,在项目初期与客户共同开发,提供全面技术解决方案以满足客户需求。公司将联合客户、科研院所共建“轻量化结构件―关键零部件―本体代工”全链条能力。

自身内核:优秀的工程化能力+客户深度绑定的实力

领先的模具制造技术和精密冲压技术,产品种类多元,批量生产能力强。1)公司拥有领先的模具制造技术和精密冲压技术,曾荣获广东省科技进步奖二等奖,是国家高新技术企业、国家知识产权示范企业、模具出口重点单位、中国重点骨干模具企业、广东制造业企业500强和2024年广东省省级制造业单项冠军企业,为汽车、光伏储能、通信设备等行业的国内外客户提供一体化解决方案和服务;2)公司已经建立健全技术、设计、生产、销售和服务等方面的管理体系,具有快速的组织反应能力和较强的精细化管理能力,可高效合理地配置公司资源,及时批量生产一致性的优质产品;3)公司品类众多,涉及新能源汽车、光伏逆变器及储能业务,其中机器人产业链与电动车零部件产业链在技术上有较高的重叠度,后续有望进行相关业务的延展。

客户绑定能力强。公司2016年前五大客户结构为广汽集团(占比10%)、华为(占比10%)、佛吉亚(占比7%)、中兴(占比5%)、马勒(占比5%);2020年上半年公司前五大客户结构为华为(占比23%)、佛吉亚(占比10%)、中兴(占比7%)、广汽(占比5%)、马勒(占比4%),以及已定点但当时尚未量产的大额定点项目客户包括宁德时代、吉利汽车等,均为当时的行业领先玩家。近些年公司生产的产品得到客户的高度认可并建立长期稳定的合作关系,包括广汽集团、广汽埃安、吉利汽车、上汽集团、比亚迪、小鹏汽车、蔚来汽车、奇瑞汽车、零跑汽车、Stellantis、华为、宁德时代、亿纬锂能、国轩高科、欣旺达、Enphase Energy、蜂巢能源、本特勒、佛吉亚、法雷奥、马勒、延锋、Stellantis、雷诺等,涵盖汽车、储能光伏、通信设备等行业,可见公司具备绑定核心大客户的优秀能力和基因。目前公司部分客户已涉足机器人业务,后续有望扩大合作深度和合作范围。

能力外延:牵手产业资源全面发力人形机器人零部件

公司密切关注机器人行业的发展趋势和市场情况,并提前进行战略布局。公司在25年年初注册祥鑫智能机器人有限公司,未来人形机器人的业务都会整合到该全资子公司,以满足客户的多样化需求。

25年1月,祥鑫科技与广东省科学院智能制造研究所签署《合作协议书》,双方共建人形机器人关键零部件联合技术创新中心,研究院为公司提供在人形机器人关键零部件等产品开发领域的技术研究服务和支持,共同研发人形机器人智能化解决方案,包括但不限于灵巧手、轻量化机械手臂、功能/性能/可靠性测试、数字化仿真设计、机器视觉应用、设备健康管理等。

2025年3月,祥鑫科技分别与三度(佛山)智能、深圳市武迪电子签订《人形机器人关键零部件战略合作协议》和《新能源汽车关键零部件战略合作协议》。公司与三度智能围绕“人形机器人关键技术”、与武迪电子围绕“新能源汽车关键零部件”建立战略合作关系并开展深度合作,以推动产业发展。

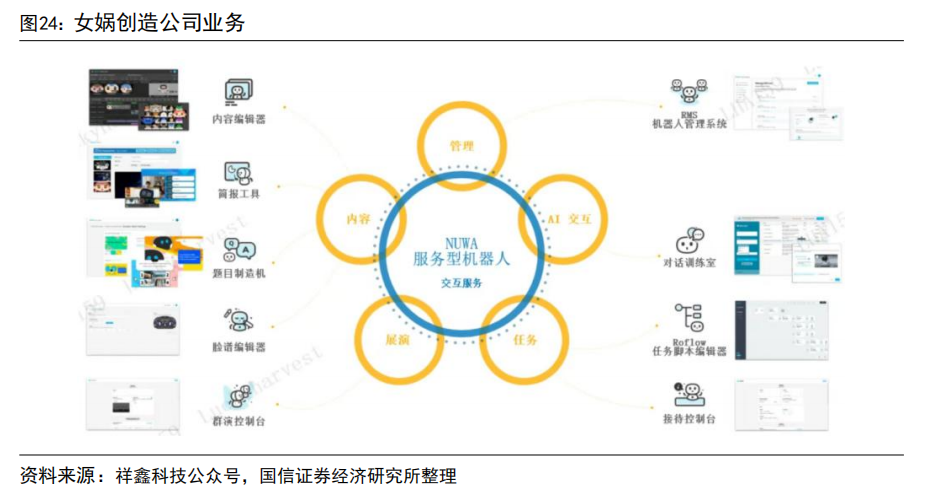

2025年6月祥鑫科技与FUTURE BOT HOLDING LTD.签订《股权转让协议》,公司拟受让女娲机器人(NUWA Robotics Corp.)股份69120股(占其现有总股本1.25%);NUWA Robotics Corp.下属子公司女娲创造于2016年在中国台湾创立。通过平台化软件工具(如无代码编辑器、自研高精度SLAM)与高性价比硬件(利用富士康供应链优势)结合,提供覆盖家用/教育、商服、工业自动化三大场景的解决方案,显著降低机器人部署成本(如商服机器人月租仅$499)与应用门槛(部署时间缩短98%)。产品包括校用及IP家用机器人、可快速回本商服机器人和富士康应用的工业物流AMR(目标2026年产量超6000台)。女娲创造公司已赢得软银、亚马逊、富士康等全球巨头合作,目标2026年收入突破1亿美元(净利率24%)。依托技术平台化、极致成本控制力和多场景落地能力,公司正加速成长为全球机器人领域的创新力量。

风险提示

估值的风险

我们采取了绝对估值和相对估值方法,多角度综合得出公司的合理估值在52-55元之间,但该估值是建立在相关假设前提基础上的,特别是对公司未来几年自由现金流的计算、加权平均资本成本(WACC)的计算、TV的假定和可比公司的估值参数的选定,都融入了很多个人的判断,进而导致估值出现偏差的风险。

盈利预测的风险

我们假设公司未来收入,可能存在对公司产品销量及价格预计偏乐观进而高估未来3年业绩的风险。

我们预计公司业绩增量,储能设备精密冲压模具和金属结构持续贡献增量,若客户开拓和产品拓展节奏不及预期,存在未来3年业绩预期高估的风险。

公司拟布局人形机器人业务,若人形机器人行业发展不及预期或公司新业务进展不及预期,存在高估公司未来业绩风险。

经营风险

市场需求波动的风险:公司所处行业发展与消费市场的景气程度密切相关,当处于上升阶段时,下游整车、光储、通信设备等市场需求量上升,汽车模具、汽车零部件、数控钣金件等需求增加;反之,当处于下降阶段时,下游整车、光储、通信设备等市场需求量减少,汽车模具、汽车零部件、数控钣金件等需求相应减少,从而对公司的经营业绩产生不利影响。

行业竞争加剧的风险:公司结构件业务竞争格局相对分散,下游相关产业的快速发展带动了公司所在行业的扩张和整合,行业内优秀的企业实力不断壮大,技术不断进步,导致行业竞争有所加强;同时,产业集群从欧美等发达国家进一步向中国转移,将吸引越来越多的企业进入公司所在行业,使竞争进一步加剧。行业内上市公司旭升集团、文灿股份、广东宏图等,随着行业竞争加剧,若公司未来不能持续维持竞争优势,提高自身竞争力,在更加激烈的市场竞争中,公司将面临市场份额下降的风险。

新产品的研发及市场推广的风险:公司推出冷媒直冷技术,如果不能如期获得市场认可,将会对公司经营发展产生不利影响。同时,人形机器人是公司未来重要的战略布局方向之一。公司能够根据不同客户的需求,为客户提供从模具到结构件的产品整体解决方案。同时围绕客户需求进行产业配套,并在项目初期就与客户共同开发,提供全面的技术解决方案以满足客户需求。公司将联合客户、科研院所共建“轻量化结构件―关键零部件―本体代工”全链条能力,如果不能如期获得市场认可,将会一定程度影响公司长期增长动力。

原材料价格波动风险:公司产品的主要原材料为钢材、铝材等金属材料。近年来,国际国内钢材价格、铝材价格波动幅度较大,导致公司主要原材料的采购成本相应波动。虽然公司实行“以产定购”的采购模式,也与主要客户、供应商建立了价格联动机制或共识,但如果未来原材料价格继续大幅波动,而公司不能将原材料价格波动导致的影响及时传导到下游市场,将会对公司的毛利率水平和盈利能力造成一定的影响。

汇率风险:公司产品外销主要以美元、欧元、港币等国际货币结算,汇率的波动对公司的生产经营和利润水平都会带来一定的影响,因此公司存在一定的汇率波动风险。

财务风险

应收账款较多风险:截至2023年末公司应收账款账面价值为16.7亿元,占营业收入的25%,占总资产的比例为21%。如果宏观经济形势及行业发展前景发生重大不利变化或个别客户经营状况发生困难,则公司存在因应收账款难以收回而产生坏账的风险。

技术风险

关键技术人才流失风险:关键技术人才的培养和管理是公司竞争优势的主要来源之一。公司目前拥有研发人员共542人,占员工总数的7.8%。随着行业竞争格局的变化,对行业技术人才的争夺将日趋激烈。若公司未来不能在薪酬、待遇等方面持续提供有效的奖励机制,将缺乏对技术人才的吸引力,可能导致现有核心技术人员流失,这将对公司的生产经营造成重大不利影响。

核心技术泄密风险:经过多年的积累,公司自主研发积累了一系列核心技术,这些核心技术是公司的核心竞争力和核心机密。如果未来关键技术人员流失或在生产经营过程中相关技术、数据、图纸、保密信息泄露进而导致核心技术泄露,将会在一定程度上影响公司的技术研发创新能力和市场竞争力,对公司的生产经营和发展产生不利影响。

内控风险

实际控制人控制不当的风险。公司实际控制人直接持有公司超33%的股权,对公司重大经营决策有实质性影响。如果实际控制人利用其控制地位,通过行使表决权或其他方式对公司整体经营决策与投资计划、股利分配政策和人事任免等进行控制,将可能对其他股东利益造成不利影响。