来源 :倪军金融与流动性研究2025-02-11

核心观点

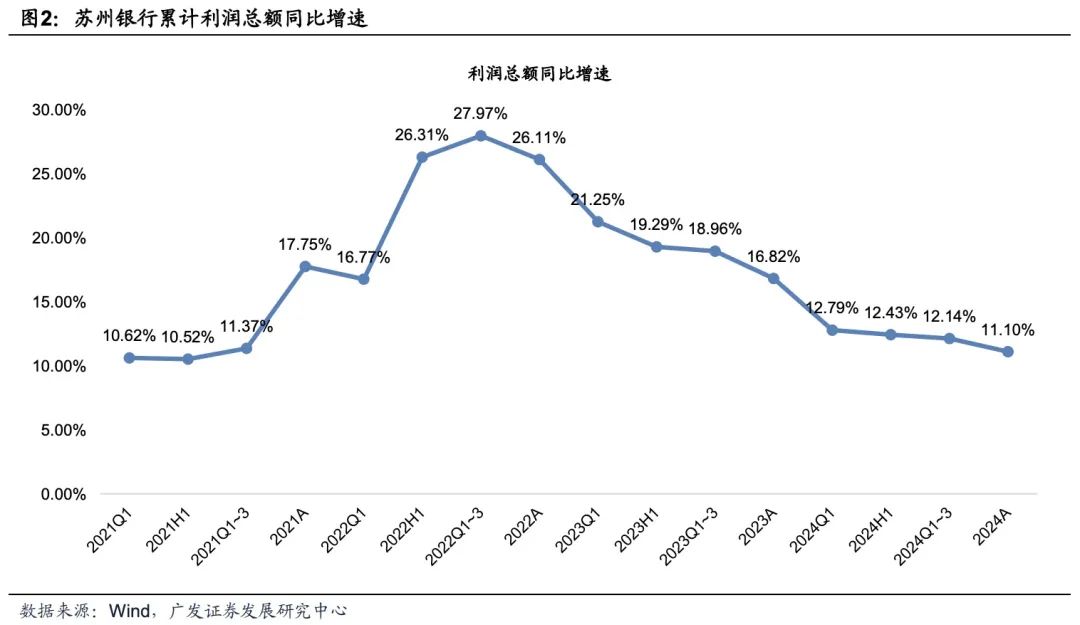

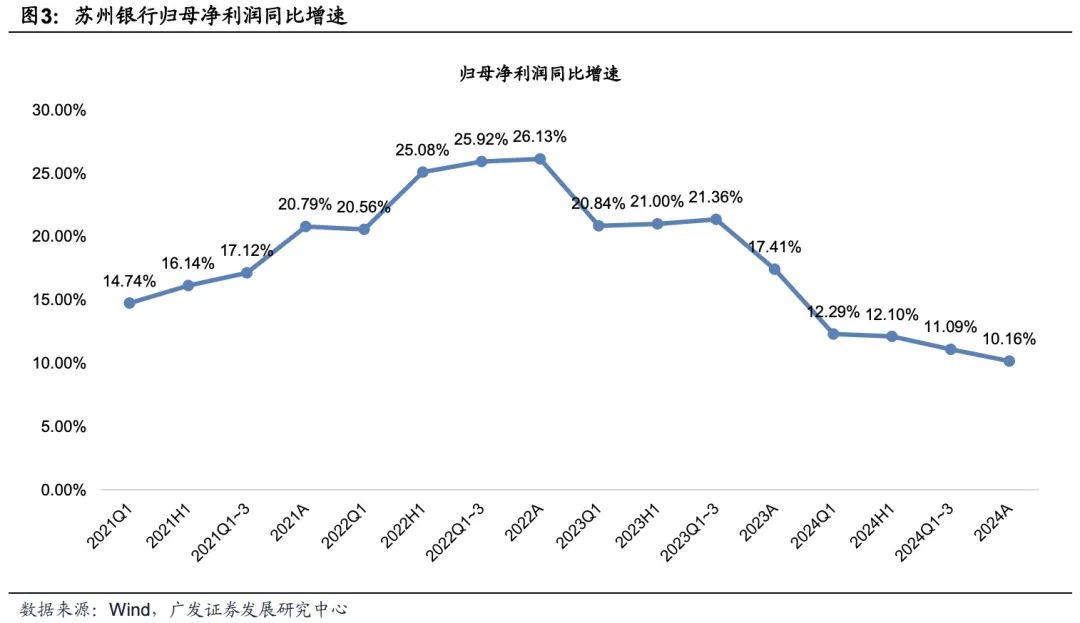

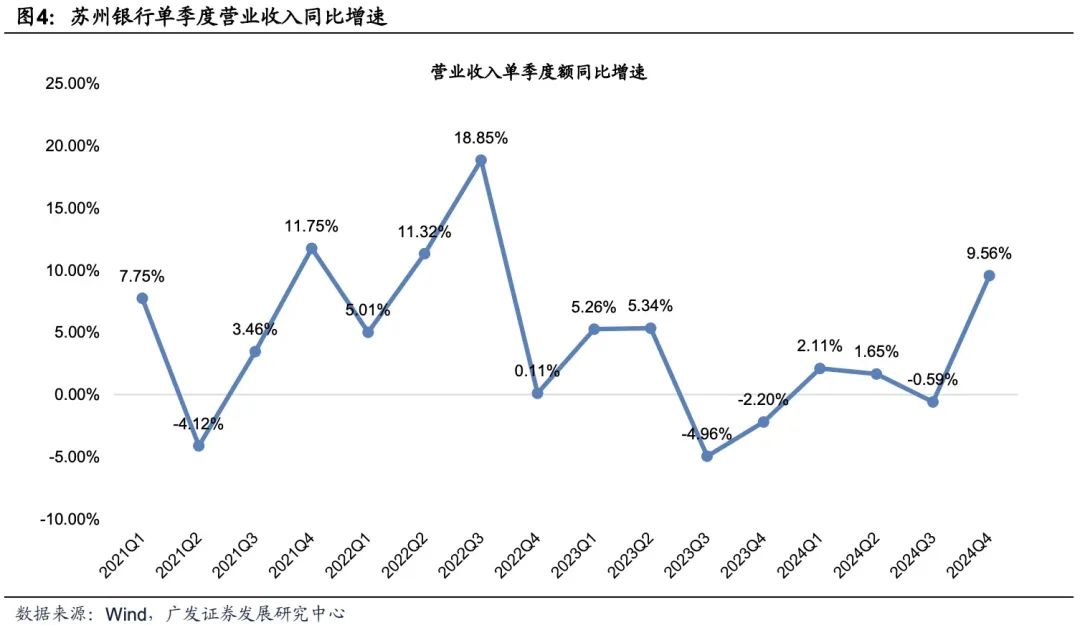

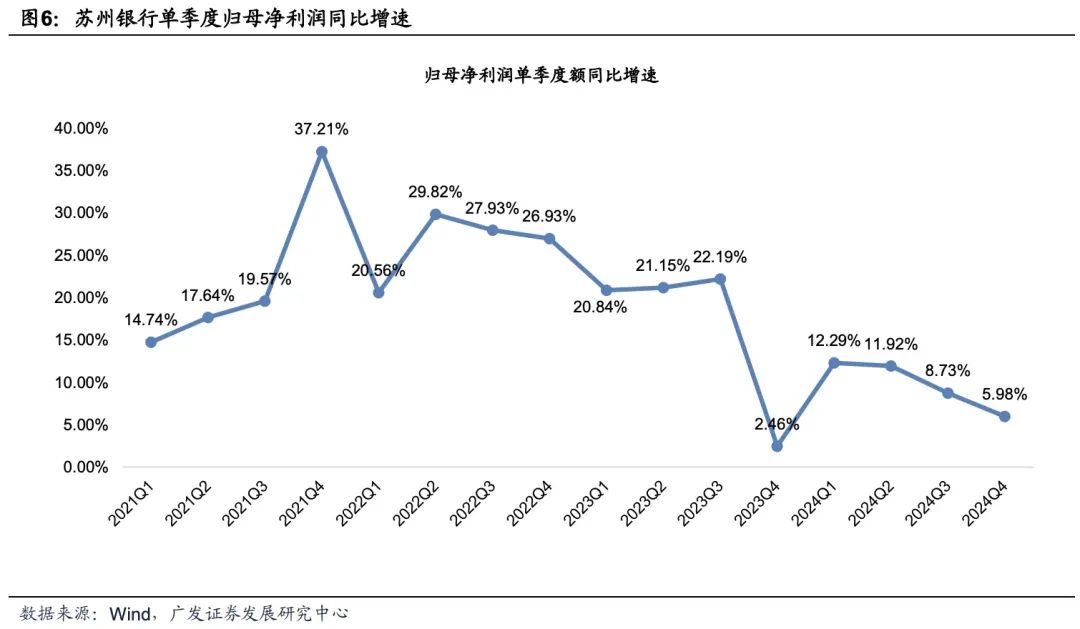

苏州银行披露2024年度业绩快报,24A营收增速大幅提升。24A营收同比增长3.0%,增速较23A/24Q1-3分别上升2.1PCT、1.9PCT;归母净利润同比增长10.2%,增速较23A/24Q1-3分别下降7.3PCT、0.9PCT;24Q4单季度营收、归母净利润同比分别增长9.6%、6.0%,增速较24Q3分别变动了+10.1PCT、-2.8PCT。我们认为24Q4单季度营收高增预计由于长债利率大幅下行,债券投资收益和浮盈皆可观,公司可能兑现了部分债市浮盈,其他非息对业绩贡献较大。

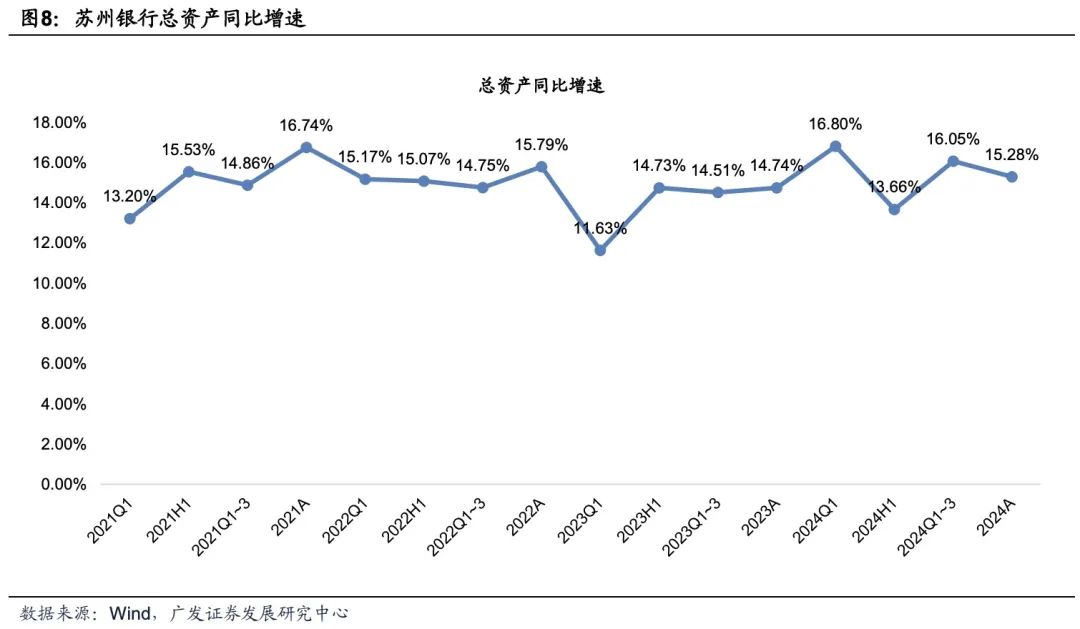

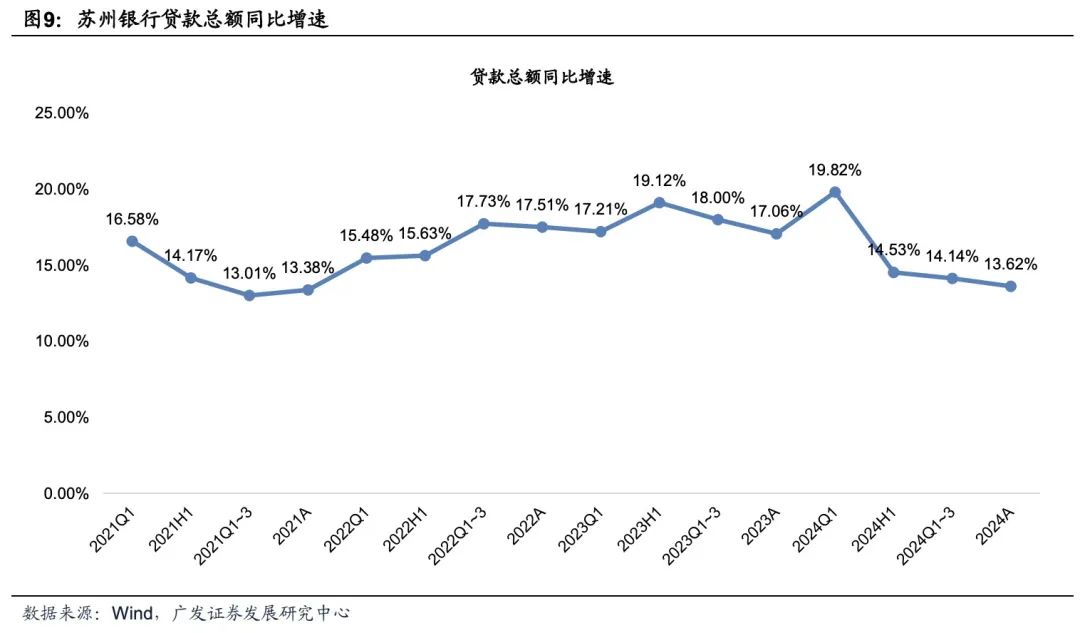

规模增长保持高位。资产端,24A总资产和贷款总额同比分别增长15.3%、13.6%,增速同比分别变动+0.5PCT、-3.4PCT。结构上,预计公司24Q4大量配置投资类资产,24Q4单季公司总资产增量约166亿元,其中测算Q4单季非信贷类资产规模增长135亿元,占总资产增量比例82%。24年末贷款占总资产比重48.0%,较24Q3末回落0.7PCT。考虑到2024年12月以来长债利率大幅下行,预计债券投资收益和浮盈皆可观。负债端,24A存款总额同比增长14.6%,增速较24Q1-3下降0.6PCT。结构上,预计主动负债提供主要增量,24Q4单季存款规模下降8亿元。

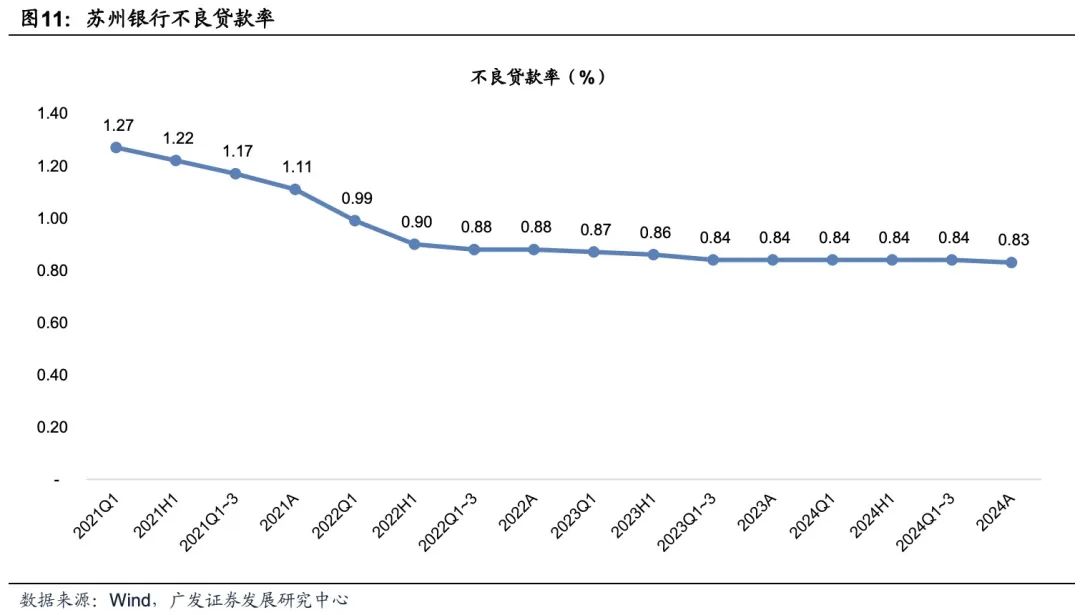

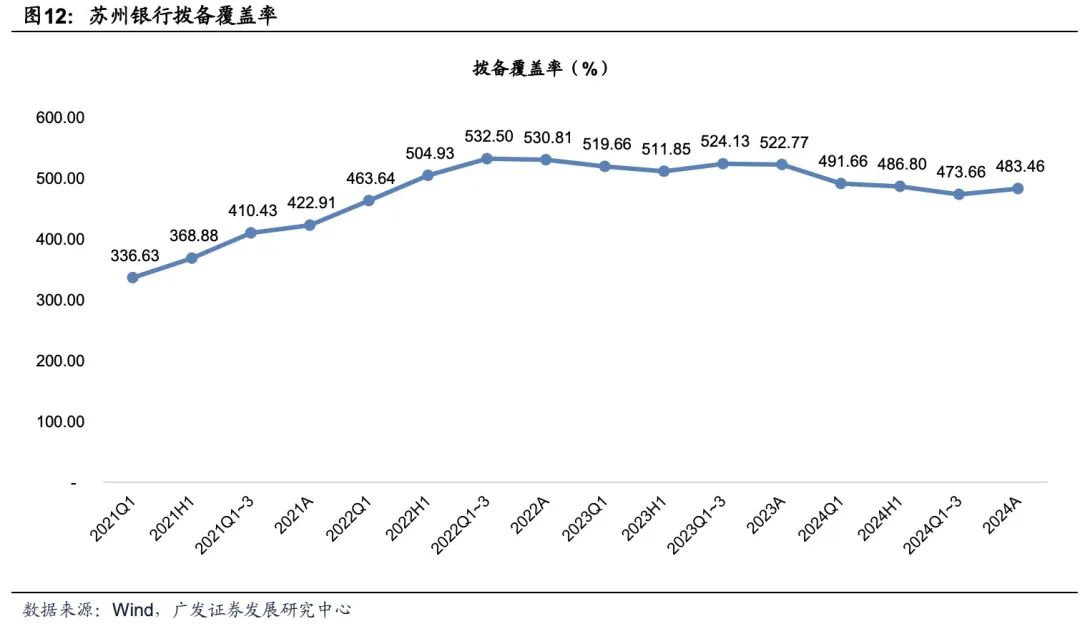

不良贷款额和不良率实现“双降”,拨备不断夯实。公司24A不良贷款率0.83%,较23A/24Q1-3分别下降1bp;测算24Q4末不良贷款额环比24Q3减少0.08亿元。24Q4末拨备覆盖率483.46%,较24Q3末环比上升9.80PCT;测算拨贷比4.01%,较24Q3末上升2BP;测算24Q4单季贷款拨备余额增加5亿元,风险抵补能力不断夯实,为业绩增长提供有效支撑。

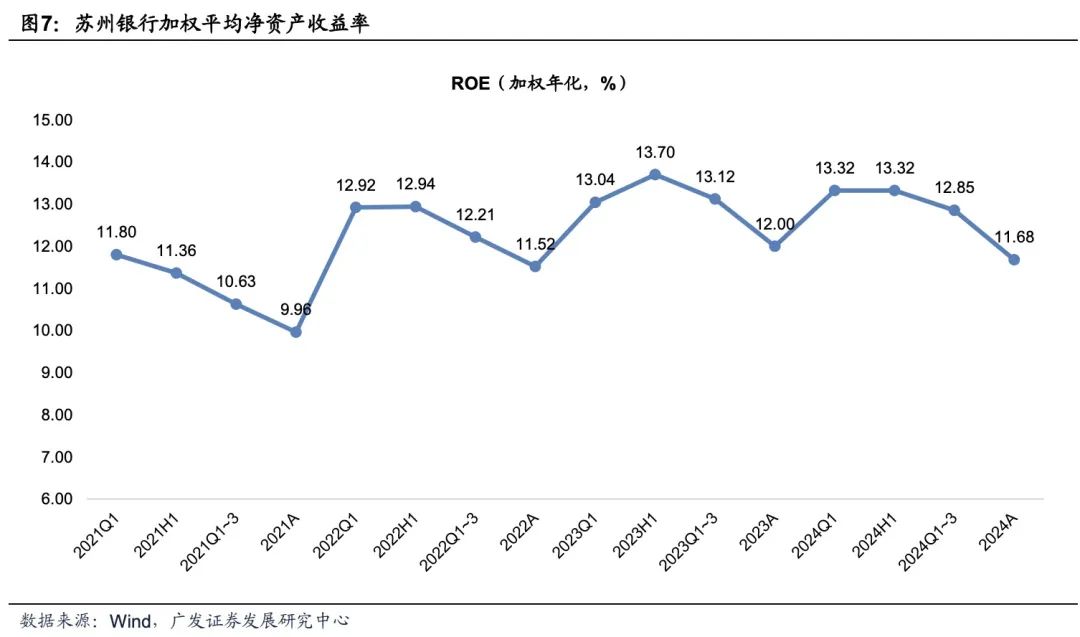

盈利预测与投资建议:转债强赎增厚核心一级资本,大股东增持彰显信心。预计公司25/26年归母净利润增速分别为10.27%/10.69%,EPS分别为1.52/1.69元/股,当前股价对应25/26年PE分别为4.99X/4.51X,对应25/26年PB分别为0.59X/0.54X,综合考虑公司历史PB(LF)估值中枢和基本面情况,维持公司合理价值10.60元/股,对应24年PB估值约0.9X,维持“买入”评级。

风险提示:(1)宏观经济超预期下行,资产质量大幅恶化。(2)居民消费复苏不及预期,影响零售贷款投放。(3)大财富管理业务开展不及预期,拖累中收表现。