来源 :新浪财经2025-08-29

事项:

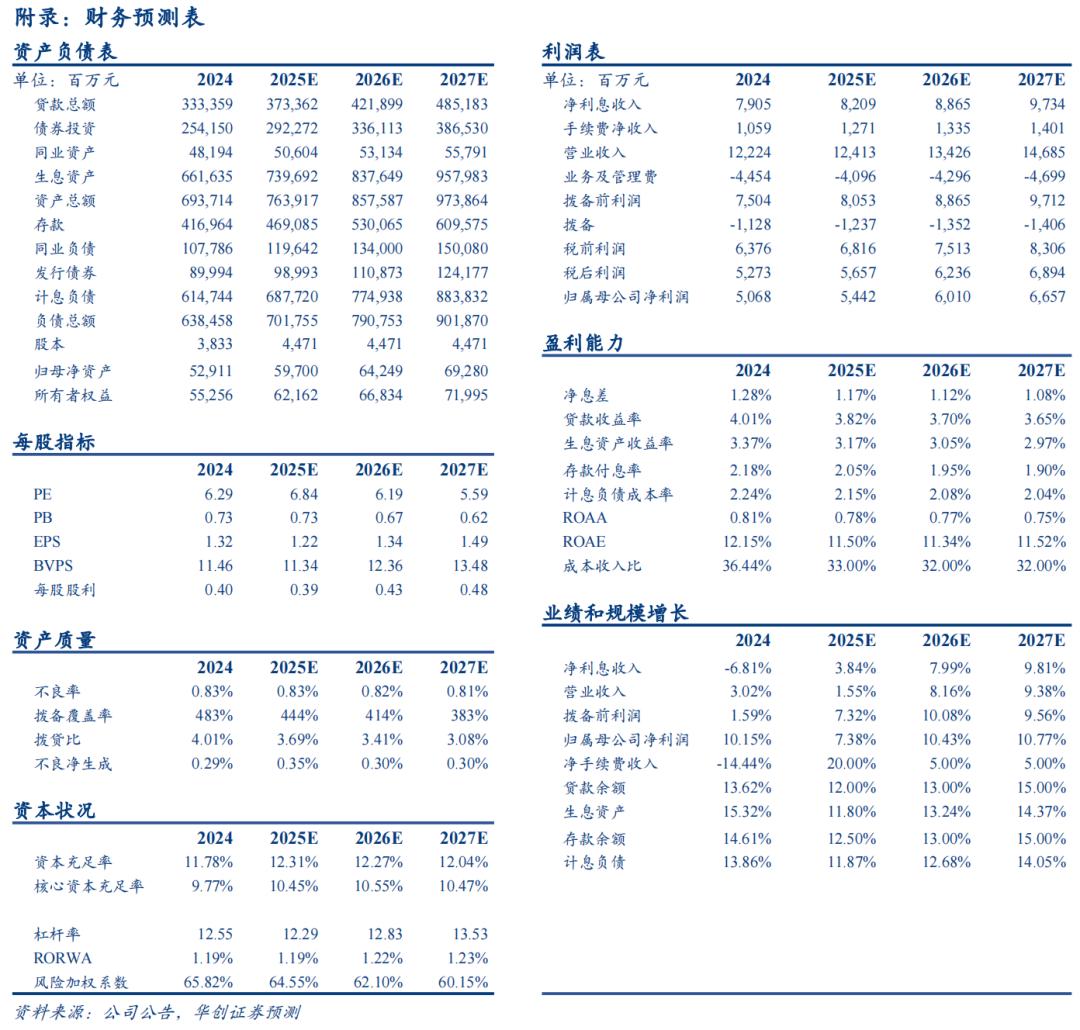

8 月 28 日晚,苏州银行披露 25 年半年报,1H25 实现营业收入 65.04 亿元,同比增长 1.81%;实现归母净利润 31.34 亿元,同比增长 6.15%。不良率环比持平于 0.83%,拨备覆盖率环比下降 9pct 至 438%。

评论:

规模扩张及息差降幅收窄,营收提速;加大拨备计提,归母净利润增速保持在 6%左右。1)2Q25 净利息收入提速,其他非息降幅收窄,促使整体营收提速。2Q25 营收增速为+2.88%,增速环比+2.1pct。主要是由于量增价稳,单季净利息收入增速环比上升6.7pct至6.2%。并且单季其他非息收入降幅收窄7.4pct至-0.39%;2)成本有效管控,加大拨备计提力度,利润增速保持在6%左右。1H25归母净利润增速较Q1环比下降0.65pct至6.15%。主要是由于公司加大了非信贷拨备计提力度(不良贷款净生成率有所下降),信用减值损失同比增长14.4%。拨备覆盖率环比下降9pct至438%。成本有效管控,业务及管理费同比下降9.4%,2Q25成本收入同比下降3.7pct至30.5%。

规模提速,加大债券配置,存款结构优化。1H25生息资产规模增速环比+2.5pct至14.2%,背后有较快增长的负债端增长支撑(计息负债增速环比+2.5pct至12.7%)。而资产端提速主要是加大对债券投资的配置,证券投资增速环比+8.2pct至19.0%。1)贷款端:二季度贷款增速略有放缓,或由于票据压降及零售贷款增速尚未回正。公司贷款(含票据)/零售贷款同比增速分别为18.9%/-5.5%,增速环比-1.8pct /-0.2pct。从零售贷款明细项看,主要是受个人经营性贷款拖累,公司或出于控风险考虑对个人经营性贷款进行压降。2)存款端:存款增速放缓至11.4%,或是由于压降高成本负债的因素。定期/活期存款增速较年初分别-5.5pct/+2.4pct至13.6%/6.5%。活期存款占比较年初提升1.6pct至28.5%。

资负两端利率降幅均收窄,单季息差基本保持稳定。我们时点数测算2Q25单季净息差环比-2bp至1.38%,负债端贡献小于一季度。1)资产端:测算2Q25生息资产收益率环比下降12bp至3.32%(Q1降幅为-18bp)。从公司披露的数据来看,预计仍然是零售端的定价走弱。1H25总贷款/对公贷款/零售贷款收益率较年初分别下降33bp/23bp/56bp至3.57%/3.52%/3.71%;2)负债端:测算2Q25计息负债成本率环比下降11bp至1.85%(Q1降幅为-16bp),存款结构改善对负债端成本下降有较大贡献。1H25存款成本率较年初下降29bp至1.80%。

资产质量保持稳定,风险抵补能力仍较强。1H25不良率环比持平于0.83%,单季年化不良净生成率环比下降30bp至0.54%,关注率/逾期率均较年初有所下降,分别-12bp/-5bp至0.75%/0.99%。由于贷款不良生成率下降,二季度主要加大了非信贷资产的减值计提力度,拨备覆盖率环比下降9pct至438%,不过仍为较高水平,风险抵补能力仍较充足。分贷款结构来看,对公贷款/零售贷款不良率分别较年初-3bp/+14bp至0.54%/1.80%。零售贷款中,主要是个人经营贷和按揭贷款不良率有所上升,按揭/消费贷/个人经营贷不良率分别较年初+28bp/+1bp/+33bp至0.69%/1.24%/3.5%。

投资建议:略。

风险提示:经济增长动能不足下银行息差进一步承压,银行信贷投放不及预期。

数据追踪

举报/反馈