近日,苏州银行发布的2025年半年报(以下简称“报告”)显示,报告期内,该行实现营收和净利润双增,资产总额也突破7500亿元,但细究这份看起来可圈可点的成绩单,却发现其个人贷款和垫款规模连降,相应的不良率却在上升,同时其资产总额、营收和净利润增速均在放缓,拨备覆盖率居高不下。与同省内其他上市城商行相比,规模和成长性均呈差强人意之态。

资产总额增速均放缓

个贷和垫款规模下滑

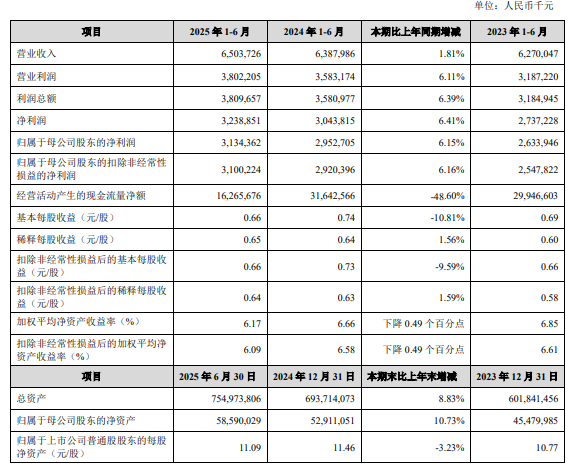

报告显示,截至报告期末,苏州银行资产总额7549.74亿元,较上年末增加612.60亿元,增幅8.83%。但记者注意到,其2024年全年资产总额的增速为15.27%。2024年上半年和2023年上半年资产总额的增速为9.58%和10.62%。

资产总额增速放缓的同时,记者注意到,其与江苏省内其他两家上市城商行――江苏银行和南京银行对比则发现,苏州银行的资产规模几乎仅是它们的零头大小,完全不是一个量级。今年上半年,江苏银行和南京银行的总资产分别为4.79万亿元和2.9万亿元。

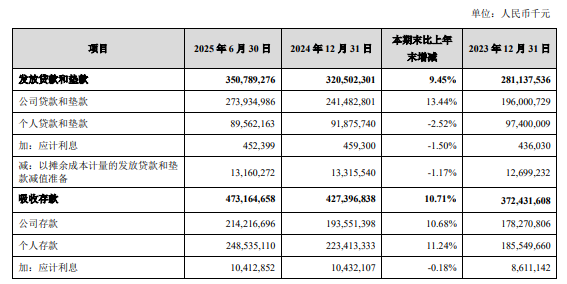

具体来看,今年上半年,苏州银行各项存款余额4627.52亿元,较上年末增加457.87亿元,增幅10.98%;各项贷款余额3634.97亿元,较上年末增加301.39亿元,增幅9.04%。但记者注意到,苏州银行的个人贷款和垫款规模较上年末下滑2.52%,至895.62亿元。而其2023年年报和2024年年报显示,该行个人贷款和垫款规模分别为974亿元和918.76亿元。如此看来,一年半的时间里,苏州银行个人贷款和垫款规模已收缩了78.38亿元。

个人贷款和垫款规模缩水的同时,记者注意到,今年上半年,苏州银行个人贷款和垫款本金的不良贷款率是1.80%,不仅远超其对应的公司贷款和垫款本金的0.51%,以及整体的0.83%,而且还较上年末的1.66%有所上升。

此外,记者还注意到,今年上半年,苏州银行个人经营贷款不良率为3.50%,个人住房贷款不良率为0.69%,个人消费贷款不良率为1.24%,也均较上年末实现了不同的程度增长。

营收净利润增速放缓

金融投资收益率下降

记者注意到,今年上半年,苏州银行不仅资产总额的增速放缓,其营收、净利润和归母净利润的增速也在放缓。

报告显示,今年上半年,苏州银行实现营业收入65.04亿元,比上年同期增长1.16亿元,增幅1.81%;实现净利润32.39亿元,比上年同期增长1.95亿元,增长6.41%;实现归属于母公司股东的净利润31.34亿元,比上年同期增长1.82 亿元,增幅6.15%。记者注意到,江苏省内的另外两家上市城商行江苏银行和南京银行,营收同比分别增长7.78%、8.64%,归母净利润同比分别增长8.05%和8.84%。综上,与省内兄弟上市城商行相比,苏州银行不仅规模比不过,成长性也比不过。

此前,苏州银行发布的2024年年报显示,2024年全年,该行实现营业收入122.2亿元,同比上升3.0%;归母净利润50.7亿元,同比上升10.2%;实现归属于上市公司股东的净利润达50.68亿元,同比增长10.16%。记者注意到,2023年上半年苏州银行的营收增速、净利润增速和归母净利润分别为5.30%、21.46%、21.00%;2024年上半年上述三项的增幅分别为1.88%、11.20%、12.10%。

此外,报告表示,报告期内,该行净利差为1.33%,较上年同期下降0.20个百分点;贷款收益率较上年同期下降0.41个百分点,长期应收款收益率较上年同期下降0.63个百分点;金融投资收益率较上年同期下降0.64个百分点。付息负债平均利率1.90%,较上年同期下降0.30个百分点。净利息收益率为1.33%,较上年同期下降0.15个百分点。

增利不增收的背后是

业务管理费的下降?

报告显示,报告期内,苏州银行业务及管理费用19.55亿元,较上年同期减少2.02亿元,降幅9.37%。其中,员工费用12.43亿元,较上年同期减少2.11亿元;业务费用4.40亿元,较上年同期减少0.01亿元;资产折旧1.77亿元,较上年同期增加0.04亿元;资产摊销0.95亿元,较上年同期增加0.06亿元。

公开信息显示,去年上半年,苏州银行的员工总数(总行+分行+支行)为5261人,今年同期是5278人。员工人数变多了,员工费用却减少了,这被外界怀疑,现在苏州银行的“降本”,一部分可能是通过人均降薪达成的。

苏州银行官网显示,苏州银行股份有限公司(简称苏州银行,股票代码002966),成立于2010年9月28日,注册资本36.67亿元,是唯一一家总部设在苏州的上市城商行。截至2025年6月末,集团总资产达7549.74亿元,存款总额超4600亿元,贷款总额超3600亿元。

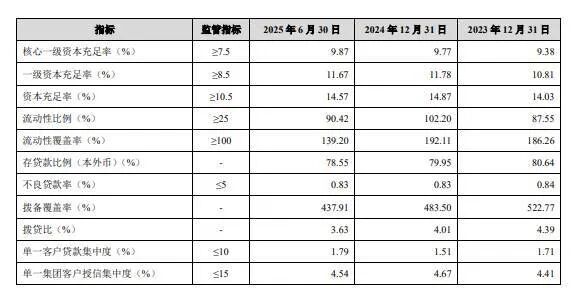

记者注意到,截至报告期末,苏州银行拨备覆盖率为437.91%。企业预警通显示,在42家上市银行中,苏州银行的拨备覆盖率排名第四。统计数据显示,2020年至2024年,苏州银行拨备覆盖率分别为291.74%、422.91%、530.81%、522.77%、483.50%。

此前,2019年9月,财政部发布的《金融企业财务规则(征求意见稿)》中,针对贷款损失准备计提方面明确指出:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍的,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。”

由此可见,高拨备如同一把双刃剑,它在增强银行风险抵御能力的同时,也伴随着市场对“利润平滑”的质疑。虽然高达437.91%拨备覆盖率,较上年末有所下降,但仍超过当前监管部门的要求。相关报道显示,苏州银行此前就因过高的拨备覆盖率而受到投资者的质疑。