■ 从主要的业绩、资本、风险指标来看,苏州银行表现不俗

■有着优质的资产质量,相比之下净息差的下滑更值得关注

■资产质量非常优秀,不良贷款率处于A 股城商行的最低一档,优秀的资产质量成为该行稳健前行的重要护城河

如果要实现长远稳健发展,苏州银行需要解答好净息差、经营贷、不良率等几个关键问题。

资产质量优秀

但息差排 A 股城商行尾部

2025 年上半年营业收入 65.04 亿元,同比增长 1.81%;实现归属于母公司股东的净利润 31.34 亿元,同比增长 6.15%。截至 6 月末总资产 7549.74 亿元,较 2024 年末增幅 8.83%――这是苏州银行向股东们交出的半年报。

从主要的业绩、资本、风险指标来看,苏州银行表现不俗。资产质量方面,截至 2025 年 6 月末,苏州银行不良贷款率 0.83%,拨备覆盖率 437.91 %,拨贷比 3.63%,资产质量保持较高水平。

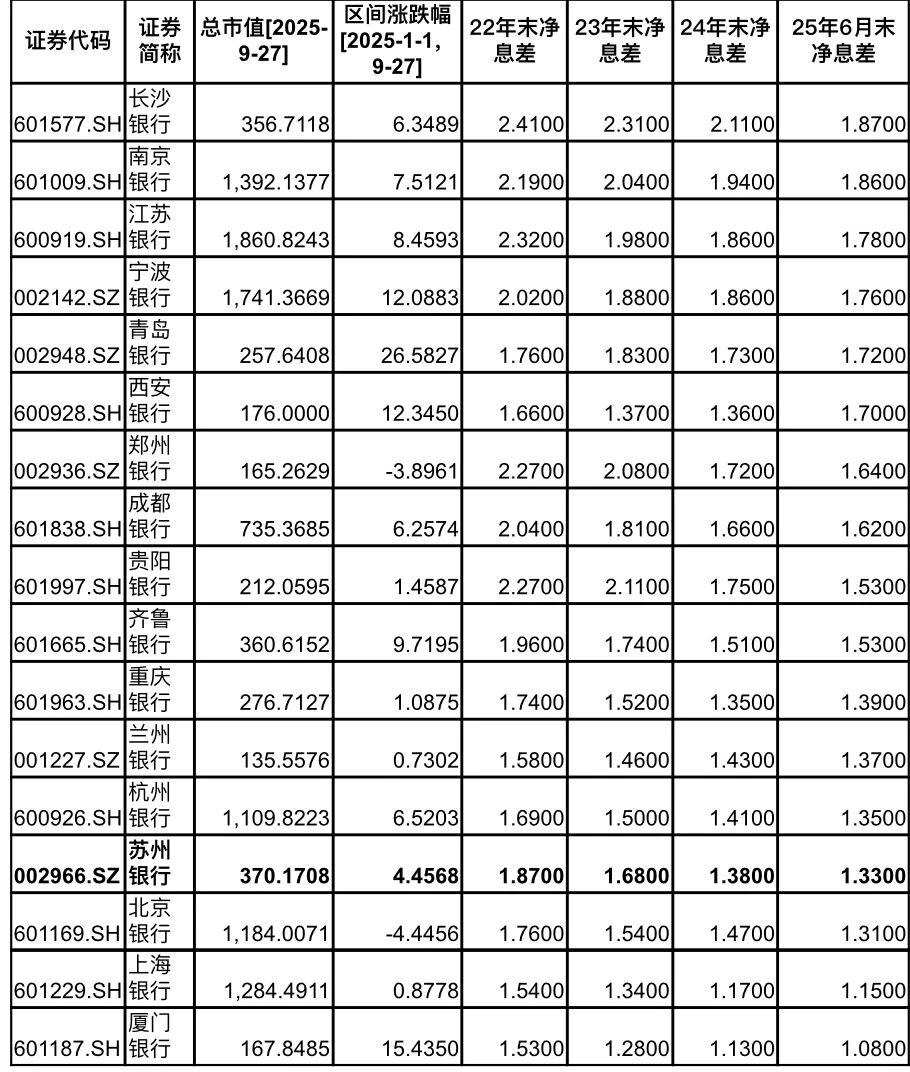

A 股城商行"江苏三杰"中,苏州银行市值、规模小于江苏银行、南京银行,资产质量都处于较高水平。相较于这两家,苏州银行的内在差距更多体现在净息差上。截至今年 6 月末,江苏银行、南京银行的净息差分别是 1.78%、1.86%,分别排 17 家 A 股城商行的第二位、第三位,苏州银行的净息差只有 1.33%,排 14 位。

净息差下滑是银行业都在面对的痛苦。苏州银行尤其如此。截至 2022 年末,苏州银行以 1.87%的净息差排 17 家 A 股城商行第 9 位;2023 年末,苏州银行净息差尚有 1.68%,排 A 股城商行第 10 位;2024 年末陡降至 1.38%,滑落至 A 股城商行 14 位;今年上半年的净息差继续下降。

A 股城商行股价、净息差走势(wind,亿元,%)

负债成本

存款结构亟待优化

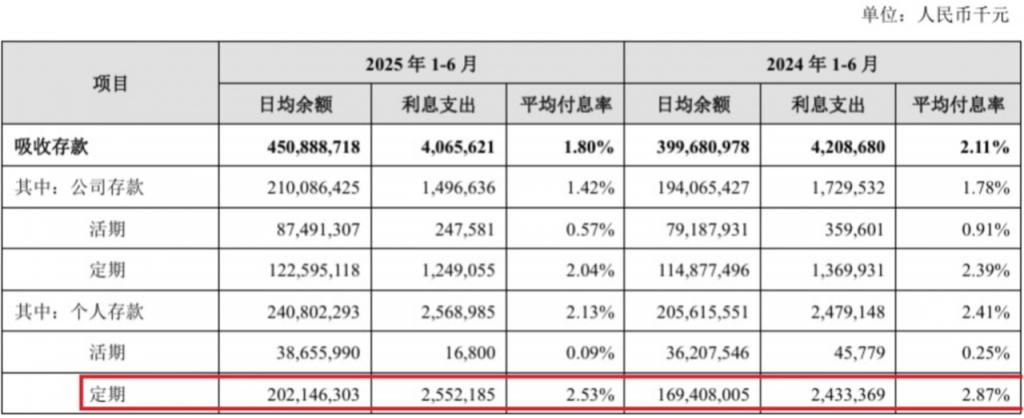

苏州银行息差下滑的深层原因很大程度上受资产端收益率下降与负债端个人存款固化的"夹击"影响。2023 年,苏州银行的个人存款整体平均付息率从 2.56%降至 2.53%,仅下降 3 个 BP。其中,个人定期存款的平均付息率从 3.25%降至 3.11%。

面对个人存款带来的负债端压力,苏州银行把负债成本管理作为重点工作。2024 年,苏州银行的个人存款平均付息率从 2.53%降至 2.37%,个人定期存款从的平均付息率从 3.11%降至 2.81%。

不过优化存款结构方面,苏州银行的努力成果有限。年报显示,苏州银行 2022 年的个人存款中定期、活期日均余额分别是 1029.11 亿元、322.81 亿元,定期是活期的 3.18 倍;2023 年,苏州银行个人存款的定期、活期日均余额分别增长到 1406.24 亿元、362.15 亿元,定期是活期的 3.88 倍。

2024 年,苏州银行的个人存款定期、活期日均余额之比扩大到 4.9 倍。苏州银行的个人活期存款日均余额不仅没增长,反而从 2023 年的 362.15 亿元下降为 2024 年的 359.77 亿元。与此同时定期个人存款日均余额却继续增长超 25%,达到 1767.13 亿元。进入 2025 年上半年,苏州银行的个人定期存款继续增长,达到活期存款的 5 倍以上。

苏州银行今年个人定期存款规模高速增长(来源:半年报)

个人存款固化,一定程度抵消了存款利息压降的效果。尽管 24 年苏州银行个人定期存款的平均付息率改善幅度达 30 个 BP,个人定期存款的利息总支出却从 23 年 43.76 亿元增长到 24 年的 49.7 亿元。

存款固化、活期向定期迁移,同样的压力也存在于江苏银行、南京银行等其他江苏上市股份行,而且后者的个人定期存款占比更高。不过江苏银行的资产端表现优秀,2024 年发放贷款及垫款平均利率 4.77%。相比之下,苏州银行 24 年发放贷款和垫款的平均收益率是 3.9%。

2024 年江苏银行发放贷款和垫款的利息收入 970.95 亿元,是吸收存款利息支出 432.92 亿元的 2.24 倍。与此同时,苏州银行的发放贷款和垫款利息收入为 125.74 亿元,是吸收存款利息支出 85.09 亿元的 1.48 倍。

不良率持续攀升

经营贷膨胀酿恶果

相较于净息差的表现,苏州银行整体的资产质量非常优秀,不良贷款率处于 A 股城商行的最低一档。优秀的资产质量成为该行稳健前行的重要护城河。细分来看,部分资产的不良率增速较快,需要高度警惕。

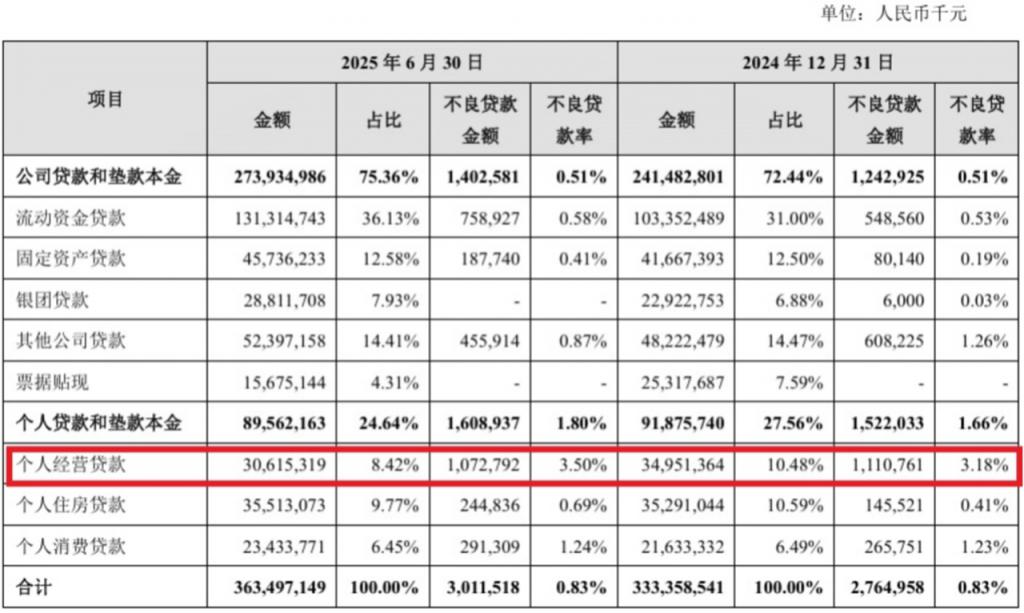

年报显示,截至 204 年末,苏州银行的个人经营贷不良贷款率达 3.18%,较 23 年末经营贷 1.51%的不良率同比增长超过 110%。经营贷不良率的快速攀升还拉动个人贷款和垫款的整体不良率从 1.02%攀升到 1.66%。这是公司在吞下早年经营贷"野蛮生长"产生的苦果。

江苏银行经营贷业务曾经历过高速发展的辉煌时代。年报显示 2020 年、2021 年、2022 年,苏州银行的个人经营贷款分别增长了 25.9%、25.59%、27.38%,主要是增加对个体工商户和小微企业主的贷款投放。

特别是 2021 年起房地产市场深度调整、个人住房贷款业务增速跳水乃至负增长,个人经营贷和消费贷成为稳定个贷大盘的主要抓手。2021 年末苏州银行的个人贷款板块下,占比最高的是个人住房贷款、是贷款总余额的 15.17%,其次是个人经营贷、占比 14.45%。到 2022 年末,个人经营贷占比达到 15.66%、反超个人住房贷款 2 个百分点。

2023 年末,苏州银行个人经营贷规模达到 439.2 亿元的巅峰,在贷款总盘子的占比为 14.97%,比个人住房贷款占比高 3.15%。但经营贷的不良率也悄然上升,不良贷款率 21 年末只有 0.57%,2023 年末达到 1.51%。经营贷规定投向小微企业经营用途,实际上往往被挪用于购房。受疫情冲击、宏观经济承压、房地产市场下行等因素的综合影响,银行业经营贷资产质量整体趋于恶化。

2024 年,苏州银行经营贷不良率继续快速攀升的同时,规模严重萎缩,从 439.2 亿元降至年末 349.5 亿元,减少超过两成。到 2025 年 6 月,个人经营贷规模继续萎缩到仅有 306.15 亿元,资产质量进一步恶化,上半年经营贷不良率增长 0.32%、达到 3.5%。

wind 对 8 家 A 股城商行的不完全统计显示,2023 年末苏州银行 1.51%的个人经营贷不良率处于第五位;2024 年末跃升到第三位,仅次于重庆银行、兰州银行,今年中报仍高居第三,经营贷资产质量落后于长三角地区的其他上市城商行。

苏州银行大力发展经营贷的阶段,恰是以赵琨行长(2018.6-2023.8 月任行长)为核心的高管班子。他曾历任苏州国际发展集团总经理,苏州资产管理有限公司董事长、总裁等职务,后加入苏州银行,推动苏州银行实现 A 股上市、以及资产规模的跃升,现任东吴人寿保险董事长。Wind 显示,2018-2023 年任职期间赵琨合计领取薪酬 616 万元,薪酬于 2021 年达到峰值――当年领取薪酬 186 万元。

苏州银行经营贷规模下滑、不良率攀升(25 年半年报)

苏新基金如何破局

关于提振个人业务,苏州银行业的思路是探索多元化经营、加码财富管理,2023 年 2 月发起注册了苏新基金,二股东是新加坡淡马锡旗下的凯德基金管理有限公司。作为江苏省首家由城商行控股的合资公募基金公司,2024 年 5 月,苏新基金正式开业。彼时江苏媒体报道,"控股股东苏州银行成为国内第五家具有公募基金牌照的上市城商行"。

wind 显示苏新基金最新的非货币基金管理规模 158.8 亿元,排在全行业 110 位上下。但苏新基金的公募产品以债基为主,苏新鑫盛利率债一只产品的资产净值达 136 亿元。其余都是指数基金产品,资产净值总规模 22.6 亿元。而且苏新基金目前管理公募产品的基金经理只有林茂政、刘大巍,投研人才队伍单薄。苏州银行年报也明确表示,要"提升苏新基金投、研、交专业能力"。

在公募基金市场竞争激烈的当下,规模优势尤其重要。苏州银行财报显示,苏新基金 2024 年营收 956 万元、净利润-5108 万元,今年上半年营收 2332 万元、净利润-785 万元。

苏新基金注册不久,证监会 2023 年 7 月发布《公募基金行业费率改革工作方案》,推动公募基金降低管理费、认购费、申购费等费用,对公募营收和行业生态形成重大影响。今年 5 月证监会发布《推动公募基金高质量发展行动方案》,大力支持发展主动管理型权益基金,引导基金公司持续强化人力、系统等资源投入,做大做强投研团队。并将权益产品的规模占比、业绩等指标和基金公司、基金经理薪酬考核挂钩。而苏新基金的主动股票型、混合型产品还是空白。

如何强化投研和权益产品?最新动态是今年 8 月,苏新基金公告引入永赢基金前副总经理、基金经理李永兴担任公司副总经理。永赢基金规模超过 5400 亿元。李永兴管理过的"永赢惠添利灵活配置混合"也曾是永赢基金权益板块的招牌。但大小平台的资源禀赋并不同。苏新基金如何做好权益产品、如何融入苏州银行的发展战略,仍有待时间的证明。