来源 :金融界2025-05-07

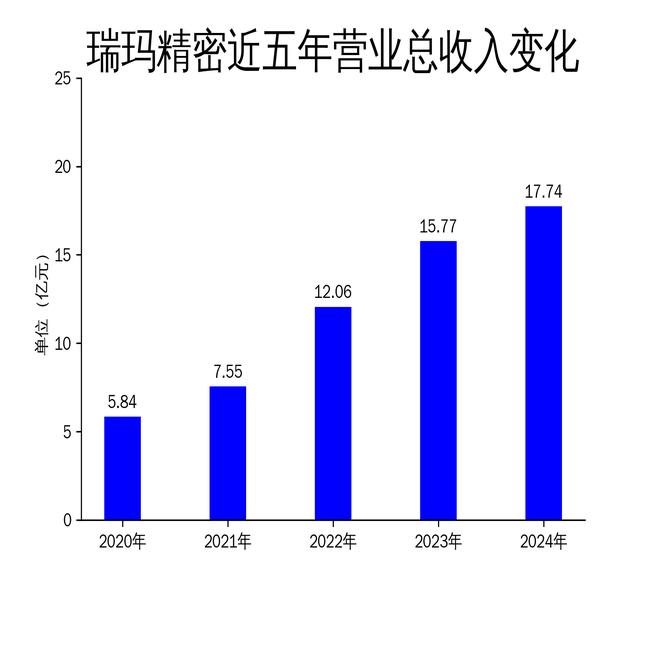

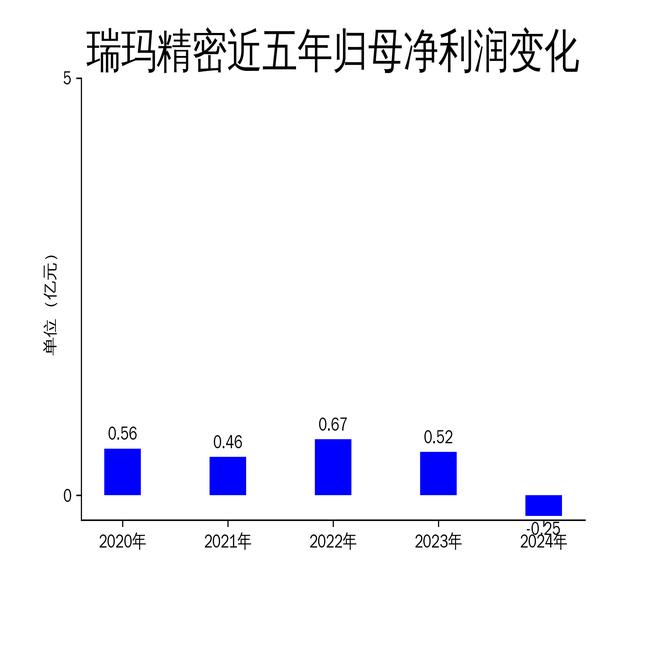

2025年5月6日,瑞玛精密发布了2024年年报。报告显示,公司全年实现营业总收入17.74亿元,同比增长12.51%;然而,归属净利润却由盈转亏,亏损2531.55万元,同比下降148.99%。扣除非经常性损益后的净利润更是大幅下降173.05%,亏损3428.08万元。尽管公司在汽车、新能源、移动通讯等领域持续发力,但盈利能力的大幅下滑引发了市场对其未来发展的担忧。

一、营收增长背后的隐忧

瑞玛精密2024年的营业总收入达到17.74亿元,同比增长12.51%,显示出公司在市场拓展和业务增长方面的努力。然而,营收的增长并未带来利润的提升,反而出现了大幅亏损。归属净利润同比下降148.99%,扣非净利润更是下降了173.05%。这一现象表明,公司在成本控制和盈利能力方面存在明显问题。

从细分业务来看,汽车领域依然是公司的主要收入来源,2024年实现营业收入14.78亿元,同比增长29.70%。其中,汽车及新能源汽车用精密金属结构件实现营业收入约8.91亿元,同比增长约39.67%;座椅舒适系统部件与小总成系统产品业务实现营业收入约5.55亿元,同比增长约33.76%。尽管汽车业务表现亮眼,但新能源和通讯领域的收入贡献相对较小,分别为1.27亿元和1.61亿元,未能有效支撑公司整体盈利。

二、成本上升与盈利能力下滑

瑞玛精密在2024年的毛利润为3.56亿元,相比2023年的3.63亿元略有下降。尽管公司在汽车、新能源、移动通讯等领域加大了研发投入和市场拓展力度,但成本上升的压力显然超过了收入的增长。特别是在汽车领域,虽然收入增长显著,但成本控制不力导致毛利率下降,进一步影响了公司的盈利能力。

此外,公司在2024年加大了设备自动化和智能化研发投入,试图通过技术升级来优化供应链管理和成本控制。然而,这些投入在短期内并未带来明显的效益,反而增加了公司的运营成本。报告期内,公司的经营活动产生的现金流量净额转负,主要原因是业务规模及应收款项增长,销售商品、提供劳务收到的现金减少。这表明公司在资金周转和现金流管理方面也存在一定问题。

三、子公司业绩未达标与资金压力

瑞玛精密在2024年斥资1.97亿元收购了子公司广州市信征汽车零件有限公司的少数股东权益,旨在进一步夯实公司在座椅舒适系统领域的战略布局。然而,信征零件近三年未实现业绩承诺,需根据2022年签订的《股权收购协议》履行相应的业绩承诺补偿方案。这一收购不仅未能带来预期的业绩提升,反而加剧了公司的资金压力。

截至2024年一季度末,瑞玛精密的货币资金为1.27亿元,短期借款则为2.20亿元,资产负债率高达61.87%。此次收购后,公司的资金压力进一步加大,未来能否通过定增募资缓解资金紧张局面仍存在不确定性。2024年5月,公司曾发布定增方案,拟募资6.8亿元,投向汽车空气悬架系统及部件生产建设项目、座椅系统集成及部件生产建设项目,并补充流动资金。然而,定增事项仍在推进中,短期内难以解决公司的资金困境。

总体来看,瑞玛精密在2024年虽然实现了营收增长,但盈利能力的大幅下滑和资金压力的加剧,使得公司未来发展面临较大挑战。如何在市场竞争加剧的背景下优化成本控制、提升盈利能力,将是公司未来需要重点解决的问题。