来源 :华鑫研究2024-03-05

事 件

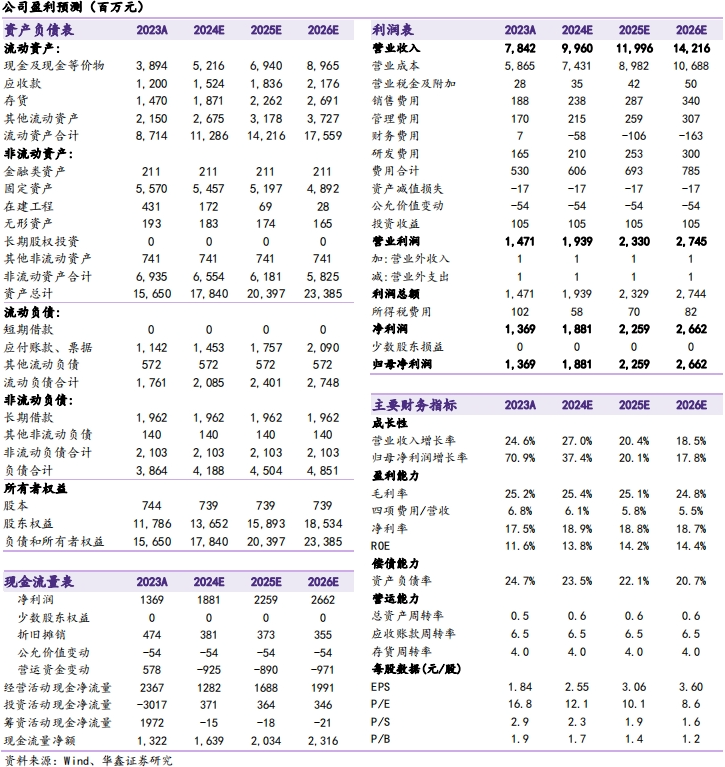

森麒麟发布2023年年度公告:实现营业收入78.42亿元,同比增加24.63%;归母净利润13.69亿元,同比增加70.88%。其中2023Q4实现营收21.00亿元,同比增加36%,环比下降4.8%;实现归母净利润3.75亿元,同比增加170%,环比下降3.1%。

投资要点

▌ 泰国二期项目放量,轮胎景气度修复助力业绩提升

公司泰国二期“森麒麟轮胎(泰国)有限公司年产 600 万条高性能半钢子午线轮胎及 200 万条高性能全钢子午线轮胎扩建项目”已于 2023 年大规模投产运行。2023年,公司完成轮胎产量2923.68万条,较上年同期增长32.98%;其中,半钢胎产量2839.68万条,较上年同期增长32.11%;全钢胎产量84万条,较上年同期增长70.91%。完成轮胎销售2925.98万条,较上年同期增长29.28%;其中,半钢胎销量2846.66万条,较上年同期增长28.19%;全钢胎销量79.33万条,较上年同期增长93.88%。公司主要原材料中,2023年天然橡胶/顺丁橡胶/炭黑均价分别为 14002/ 11368/ 9312元/吨,分别同比-7%/-12%/-7%。2023年中国出口集装箱综合运价指数均值为 937,同比-66%,海运价格回落带来更大的轮胎出口利润空间。2023年公司销售毛利率达25.2%,同比增长4.7pcts。

▌ 费用管控合理,净利率大幅增长

2023年公司销售费用率为2.39%,同比-0.09pcts;管理费用率为2.16%,同比-0.51pcts;财务费用率为0.09%,同比+2.23pcts,主要受汇兑损益影响;研发费用率为2.11%,同比+0.32pcts,期间费用率(含研发)合计6.75%,同比+1.95。公司净利率17.45%,同比+4.72%。

▌ 轮胎开工率高位,在建项目持续推进

截至2023年,公司轮胎设计产能3000万条,产能利用率97.46%。公司正在加快推进 “森麒麟(摩洛哥)年产 1200 万条高性能轿车、轻卡子午线轮胎项目”,稳步推进 “西班牙年产 1200 万条高性能轿车、轻卡子午线轮胎项目”,非洲及欧洲新产能规划是公司践行“833plus”战略规划深入实施全球化发展战略的重要步骤,将进一步提升公司的整体竞争能力和盈利能力,符合公司及全体股东的长远、稳定、可持续发展需求。

▌ 盈利预测预测公司2024-2026年收入分别为99.6、119.96、142.16亿元,EPS分别为2.55、3.06、3.6元,当前股价对应PE分别为12.1、10.1、8.6倍,维持“买入”投资评级。

风险提示

经济下行风险;产品价格大幅波动风险;项目建设不及预期风险;受环保政策开工受限风险;下游需求不及预期的风险。