来源 :快消品网2025-08-14

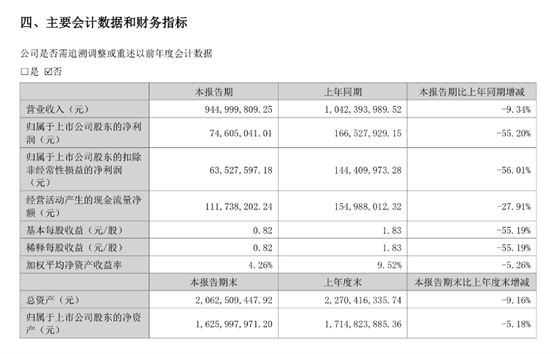

近日,甘源食品(002991.SZ)发布2025年半年度报告,披露公司实现营业收入9.45亿元,同比下降9.34%;归属于上市公司股东的净利润7460.50万元,同比缩水55.20%。这是该公司连续3年保持营收、利润双增长后,首次在半年度周期内出现业绩滑坡,而其业绩颓势在今年一季度已初现端倪。

《快消品》了解到,从产品端来看,2025年上半年甘源食品旗下全品类商品集体遇冷,五大系列产品销量均同比下滑。其中,综合果仁及豆果系列销售量下滑24.34%,青豌豆系列下滑11.11%,蚕豆系列下滑4.62%,瓜子仁系列下滑16.43%,其他系列下滑19.60%,直接导致营收缩水。

具体到营收表现,除蚕豆系列营收实现2.11%的微增外,其余系列均出现下滑。曾被誉为“黑马品类”的综合果仁及豆果系列表现尤为突出,营收同比大幅下降19.92%至2.73亿元,占总收入比重从2024年上半年的32.77%降至28.94%,增长明显乏力。作为甘源食品的经典核心产品,青豌豆系列上半年营收2.34亿元,同比下降1.56%;瓜子仁系列营收同比下降9.51%。

甘源食品成立于2006年,在创始人严斌生带领下以豆类食品为核心战略,凭借“青豌豆、蚕豆、瓜子仁”老三样打响品牌,2020年登陆深交所。此后,公司在巩固豆类零食基本盘的基础上,陆续开发风味坚果、综合果仁、花生、薯片、锅巴等产品,构建产品矩阵。2021年,随着芥末味夏威夷果在山姆会员店成为爆款,公司重点布局风味坚果赛道,综合果仁及豆果系列顺势成为新增长引擎――2021年-2024年,该系列营收从2.95亿元升至7.05亿元,连续3年保持29.27%、32.16%、39.80%的高增速,并于2022年超越青豌豆系列成为公司第一大收入来源。

渠道方面,尽管甘源食品较早布局零食量贩、会员店等新渠道,但作为渠道“基本盘”的经销模式上半年表现低迷。财报数据显示,其电商模式营业收入1.53亿元,同比增长12.42%;直营及其他模式营业收入8310.27万元,同比增长154.63%;而经销模式上半年营业收入6.96亿元,同比下降19.84%。

为寻求突破,甘源食品正加强海外渠道和团队建设,重点开拓以东南亚为主的海外市场。截至2025年6月,其境外经销商数量达38家,较上年同期的20家增长90%。不过从目前来看,海外市场规模仍未成气候。甘源食品在财报中将业绩下滑归因于两方面:一是棕榈油等原材料成本上升导致毛利下滑;二是公司在明星代言、广告宣传、新品推广及渠道开拓等方面的费用增加。

2025年,甘源上半年销售费用同比增长26.59%至1.75亿元,其中促销推广费7260.69万元(同比增长49.47%),广告费用793.64万元(同比增长100%)。费用激增与公司发力营销有关:2025年官宣流量艺人丁禹兮为品牌代言人,与5A级景区合作打造零食主题活动(如1月在“西湖天幕”播放广告、4月在杭州等城市开展春日主题店打卡、5月在武功山举办“游武功山,品甘源味”快闪活动),试图通过粉丝经济和场景扩充提升在年轻群体中的声量。此外,为应对销量下滑,甘源食品已减少生产,但多系列产品库存量仍同比双位数上升。甘源作为传统企业,运营模式和经营理念带有鲜明传统印记,在市场快速变化的当下,产品创新升级迭代速度偏慢,为其未来可持续发展带来不小挑战。