核心观点

公司24Q1归母净利润同比增长77%,单季度业绩创新高

瑞鹄模具2023年实现营收18.77亿元,同比+61%;其中传统装备业务(冲压模具和自动化产线等)收入15.5亿元,占整体83%;汽车零部件收入2.87亿元,占整体15%;实现归母净利润2.02亿元,同比+44%;单季度看,23Q4收入5.79亿元,同比+71%,环比+32%;实现归母净利润0.48亿元,同比+43%,环比-25%。24Q1收入5.06亿元,同比+32%,环比-13%;归母净利润0.76亿元,同比+77%,环比+58%。

受益于客户销量高增及新业务量产,公司营收增速超越行业49pct

我国汽车行业走出一季度市场过渡期,二季度形势明显好转,三季度“金九银十”销量环比提升,四季度销量持续上行。2023年全年中国汽车销量3004.53万辆,同比+11.9%。公司营收增速超越行业49pct,核心原因在下游客户销量快速增长及新业务放量,23年公司客户奇瑞汽车销量188万辆,同比+53%;蔚来销量16万台,同比+31%,截至2023年末公司装备业务在手订单34亿元,同比增长13%。同时公司轻量化零部件业务陆续量产,铝合金一体化压铸车身结构件23Q4量产,铝合金精密成形铸造动总23Q2全面量产,高强度板及铝合金板材冲焊件23Q4开始量产,2023年公司汽车零部件及配件贡献收入2.87亿元,同比增长1897%。

上市公司主体深耕装备业务,子公司拓展零部件,形成白车身相关配套装备相对完整产品线

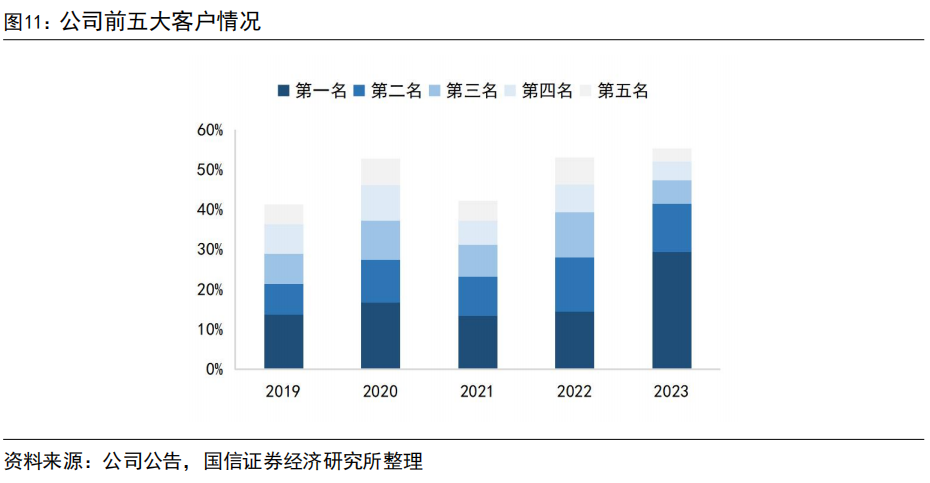

公司主营汽车制造装备业务(冲压模具和自动化产线等),2009年成立成飞集成拓展部分汽车零部件,2017年成立瑞鹄浩博主营冲压零部件,2022年合资建立瑞鹄轻量化主营铝合金精密铸造、缸体高压铸造和铝合金一体化压铸;2023年增资入股达奥汽车延伸轻量化底盘,为国内少数同时提供完整汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应一站式供应商。客户结构绑定奇瑞同时广泛扩展北美某全球知名新能源品牌、奔驰、宝马、理想、蔚来等优质车企,23年前五大客户贡献约55%收入,客户结构持续优化,业绩有望持续增长。

风险提示

行业竞争加剧风险、原材料价格上涨风险。

正文

公司24Q1归母净利润同比增长77%,单季度业绩创新高。瑞鹄模具2023年实现营收18.77亿元,同比+61%;实现归母净利润2.02亿元(业绩预告1.96-2.17亿元),同比+44%;单季度看,23Q4收入5.79亿元,同比+71%,环比+32%;实现归母净利润0.48亿元,同比+43%,环比-25%。24Q1收入5.06亿元,同比增长32%,环比下滑13%;归母净利润0.76亿元,同比增长77%,环比增长58%。

受益于客户销量高增及新业务量产,公司营收增速超越行业49pct。我国汽车行业走出一季度市场过渡期,二季度形势明显好转,三季度“金九银十”销量环比提升,四季度销量持续上行。2023年全年中国汽车销量 3004.53 万辆,同比+11.9%。公司营收增速超越行业49pct,核心原因在于下游客户销量快速增长及新业务放量,23 年全年,公司客户奇瑞汽车销量188万辆,同比+53%;蔚来销量16万台,同比增长30.7%。截至2023年末,公司汽车制造装备业务在手订单34.19亿元,较上年末增长12.84%。同时2023年公司轻量化零部件业务陆续进入量产阶段,其中铝合金一体化压铸车身结构件产品于2023年4季度启动量产,铝合金精密成形铸造动总零部件于2023年2季度全面量产(截至年末已进入稳产阶段),高强度板及铝合金板材冲焊件于2023年4季度开始量产(截至年末已部分进入爬产阶段)。2023年公司汽车零部件及配件贡献收入2.87亿元,同比增长1897%。

公司一季度盈利能力同环比提升。23年毛利率21.66%,同比-1.81pct;实现归母净利率10.76%,同比-1.22pct;另外24Q1公司毛利率23.73%,同比+0.29pct,环比+7.27pct;公司归母净利率15.02%(投资收益增长87%),同比+3.82pct;环比+6.73pct。

公司持续推行降本增效+精度可控,2023年公司销售/管理/研发费用率分别2.18%/4.85%/5.17%,同比分别-0.64/-0.29/-1.68pct,公司23年实现铝合金一体化压铸车身结构件产品成功量产,汽车轻量化零部件业务承接新车型、新项目共5个,研发费用同比提升21%,同时受益于公司新品量产、收入提升、持续推进降本增效+精度可控,公司研发费用率有所下滑。

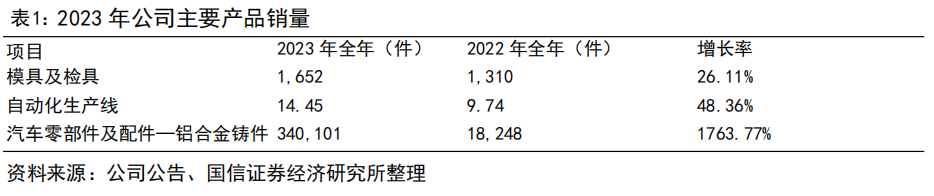

公司铝合金铸件量产,收入快速提升。23年公司模具及检具销量1652套,同比增长26.11%;铝合金铸件34万件,同比增长1764%;焊装自动化产线销量14条,同比增长48.36%。

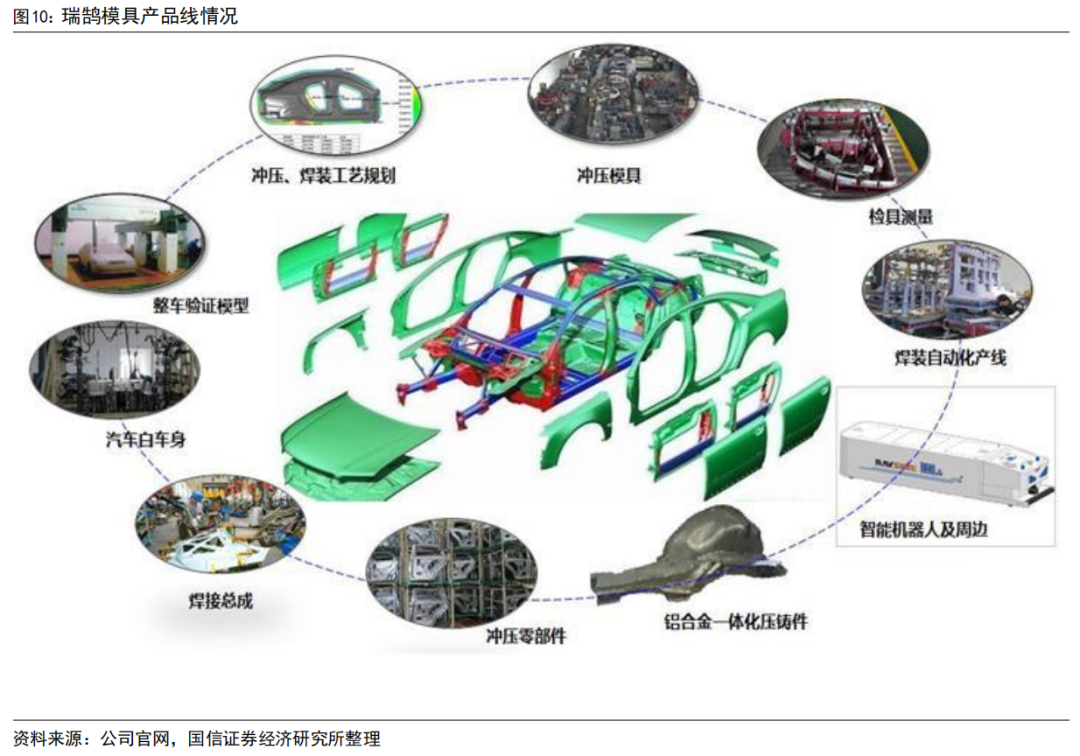

汽车模具业务起家,公司产品储备充足。公司传统装备业务拆分为冲压模具和自动化产线,23年贡献15.5亿元营收,占收入整体的83%。模具业务市场空间较大,公司模具主要供货大众、福特、通用、奇瑞、北汽、长城等优质车企,持续推进产品升级、客户升级、品牌升级,坚持向轻量化车身模具迭代;焊装自动化产线业务继续围绕汽车智能制造装备及零部件、一般自动化及智能化装备,以及AGV移动机器人及智能物流业务拓展,并推动上下游业务整合和市场资源嫁接,为公司智能制造业务的长远发展奠定基础。

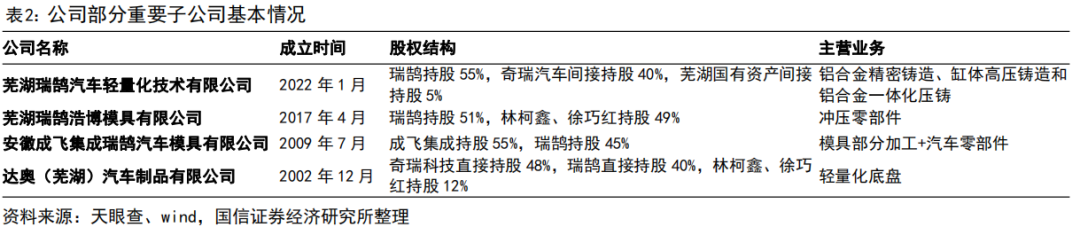

上市公司主体深耕装备业务,子公司拓展零部件领域。公司上市主体深耕装备业务,于2009年成立成飞集成,拓展部分汽车零部件业务,2017年成立瑞鹄浩博,主营冲压零部件领域,2022年进一步和奇瑞科技(奇瑞汽车100%持股)、芜湖永达科技(芜湖市国有资产全资控股的芜湖市建设投资有限公司持股51%、奇瑞科技持股49%)合资建立芜湖瑞鹄汽车轻量化技术有限公司,主营铝合金精密铸造、缸体高压铸造和铝合金一体化压铸领域,业务领域进一步拓展。2023年,瑞鹄增资入股达奥汽车,延伸至轻量化底盘业务,有利于构建轻量化“车身+底盘”零部件的协同效应,提升公司综合竞争力。

形成以汽车白车身相关配套装备的相对完整的产品线。公司主营业务为汽车制造装备业务(主要产品包括冲压模具及检具、焊装自动化生产线及智能专机和AGV移动机器人等),近几年积极拓展汽车轻量化零部件业务(主要产品包括高强度板及铝合金冲焊零部件、铝合金精密铸造零部件等),为国内少数能够同时为客户提供完整的汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应的一站式供应商。

客户结构优质,绑定奇瑞同时广泛扩展北美某全球知名新能源品牌、奔驰、宝马、理想、蔚来等优质车企,前五大客户结构持续优化。公司积极拓展新业务、新客户,23年装备业务新增客户包括劳斯莱斯、沃尔沃欧洲、华晨宝马、印度塔塔、土耳其Tofas、江淮汽车等,同时积极与北美某全球知名新能源品牌、奔驰、宝马、奥迪、理想、蔚来等客户对接。受益于汽车轻量化零部件业务量产,公司与奇瑞汽车等客户进一步深度绑定,客户结构持续优化。