来源 :东吴汽车黄细里团队2025-07-23

公告要点:

公司发布2025年半年报,2025H1公司营收达16.62亿元,同比+48.30%,25H1公司归母净利润达2.27亿元,同比+40.33%。25H1公司经营性现金流净额达2.135亿元,同比+836.89%,主要系公司销售回款同比增加所致。

分产品来看:1)25H1模检具、自动化生产线营收为11.83亿元,同比+41.89%,毛利率为30.72%,同比+2.33pct;2)25H1汽车零部件及配件营收为4.38亿元,同比+69.98%,毛利率为9.90%,同比+0.60pct。

从盈利能力看,公司25H1归母净利率为13.65%,同比-0.78pct;毛利率为25.74%,同比提升+1.60pct。25H1公司期间费用率达8.33%,同比-2.60pct。其中销售/管理/财务/研发费用率分别达0.74%/3.75%/-0.04%/3.89%,同比分别-0.29/-1.23/-0.04/-1.03pct。

公告要点汽车零部件业务在手订单充裕,发行可转债加速扩产。

公司汽车制造装备业务包括冲压模具及检具、焊装自动化生产线及智能专机和AGV 移动机器人等。公司装备类业务技术开发能力、制造交付能力、以及市场开拓和客户服务等方面持续提升,新承接订单持续增长;截至2025H1,公司汽车制造装备业务在手订单43.8亿元,较上年末增长13.59%。

此外,公司拟发行8.8亿可转债,扩充新能源汽车轻量化以及智能机器人与智能制造系统整体解决方案研发及产业化项目,并补充流动资金,满足客户需求。

轻量化零部件进入全面量产阶段,产能释放带动收入增长。

公司2022年6月通过可转债形式投资的“新能源汽车轻量化车身及关键零部件精密成形装备智能制造工厂建设项目(一期)”于2025年6月完成建设,25H1铝合金一体压铸车身结构件为5款车型量产,铝合金精密铸造动总件为6款机型量产。

盈利预测与投资评级:

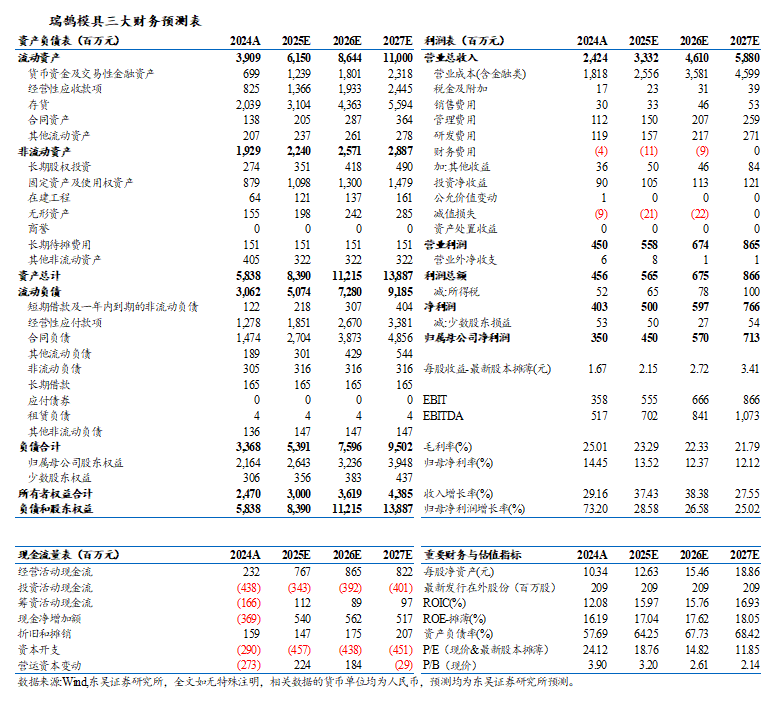

我们维持公司2025-2027年归母净利润分别为4.50亿元、5.70亿元、7.13亿元的预测,对应2025-2027年EPS分别为2.15元、2.72元、3.41元,市盈率分别为19倍、15倍、12倍,维持“买入”评级。

风险提示:

乘用车价格战超预期;铝价上涨超预期;核心客户放量不及预期。