来源 :车中旭霞2026-05-11

核心观点

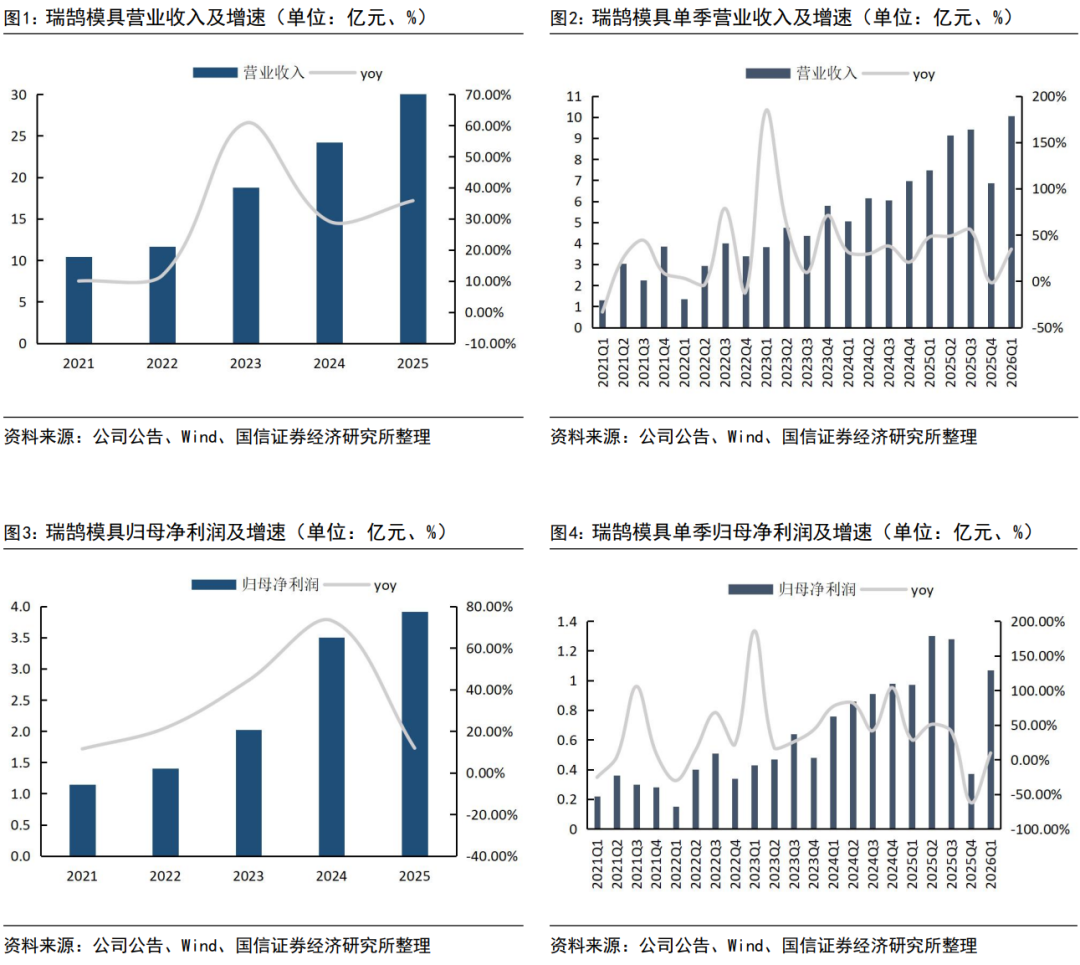

2025年营收同比增长36%

2025年实现营收32.92亿元,同比增长36%,其中汽车零部件业务实现收入10.72亿元,同比增长47%。2025年全年实现归母净利润3.92亿元,同比+11.85%;同时公司汽车传统主业积极深化国际主流品牌区域化市场开拓、一带一路国家属地品牌客户开拓,制造装备业务陪同国内头部品牌深化海外本地化开发。单季度看,2026Q1收入同比增长35%,实现营收10.06亿元,同比+34.7%;实现归母净利润1.07亿元,同比+9.55%。

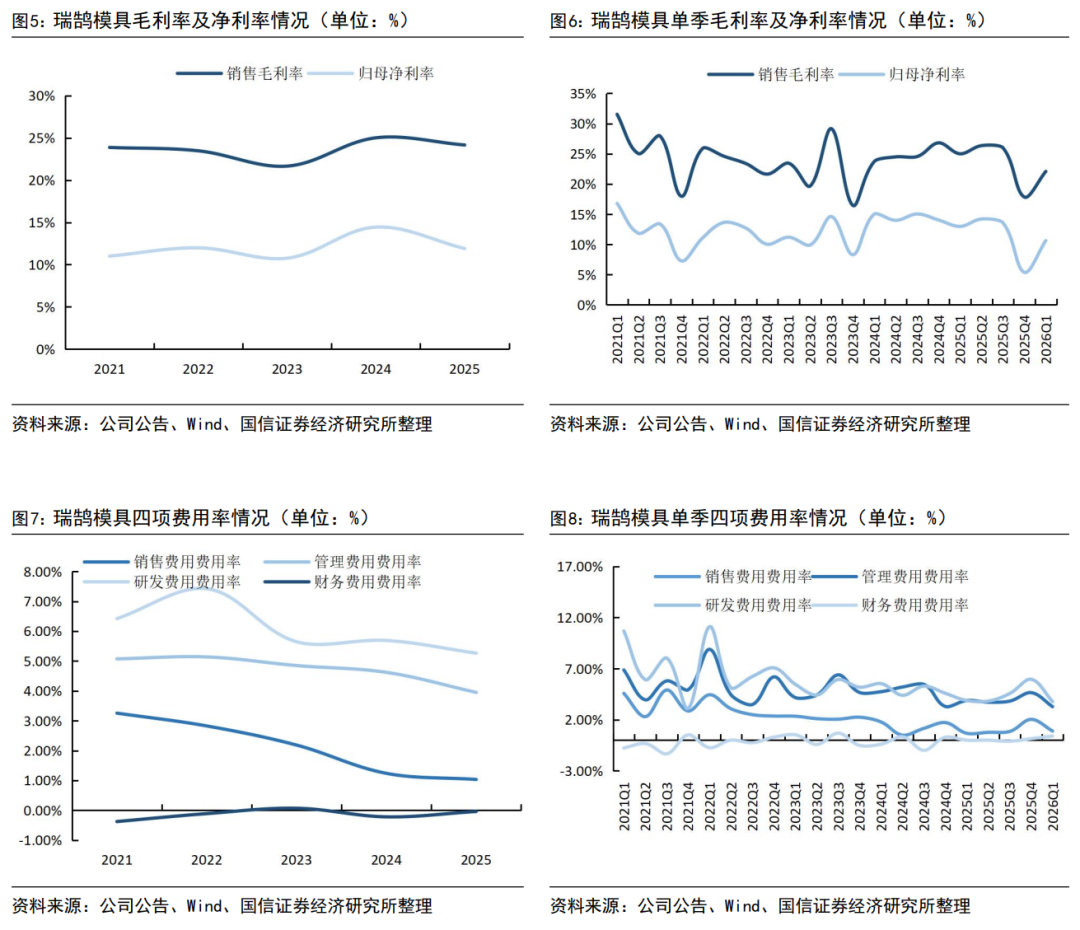

产品结构影响盈利表现,公司持续推进降本增效

2025年公司实现毛利率24.16%,同比-0.85pct,2025年归母净利率11.91%,同比-2.53%;主要为低毛利率零部件业务规模扩张稀释整体盈利水平;2026Q1公司实现毛利率22%,同比-2.9pct,或仍为产品结构、原材料价格上涨等因素影响;26Q1归母净利率10.63%,同比-2.35pct;持续推进降本增效,销售/管理/研发/财务费用率分别0.89%/3.28%/3.78%/0.40%,同比+0.23/-0.60/-0.10/+0.40pct。

公司订单持续增长,成长动能充沛

公司汽车制造装备业务新承接订单保持增长,截至2025年末在手订单达47.72亿元,同比提升23.76%;同时,公司在技术开发、制造交付、市场开拓及客户服务等方面持续突破,核心竞争力进一步增强。此外,轻量化零部件业务已全部进入规模化量产阶段:冲焊零部件适配客户18款车型,铝合金精密铸造覆盖6款车型,另有数款车型承接处于洽谈阶段,有望持续贡献增量。

持续推进产品、技术、研发升级,机器人业务加速

在汽车装备业务领域,启动将AI技术(瑞鹄智汇库)应用于覆盖件模具设计,在汽车轻量化零部件业务,推进高强板冲压技术、多工位工艺技术升级,实现良品率、稳定性进一步提升。开发智能协作机器人,推进工业机器人线体-线边-仓储物流全场景应用;2025年新设三家子公司进一步切入智能机器人、汽车零部件及智能装备领域,强化技术储备与产业链延伸能力,为中长期成长注入新动能。

风险提示

行业竞争加剧风险、原材料价格上涨风险。

正文

2025年营收同比增长36%,增速持续跑赢行业。2025年全年实现营收32.92亿元,同比增长35.8%,其中汽车零部件业务实现收入10.72亿元,同比增长47%。2025年全年实现归母净利润3.92亿元,同比+11.85%;根据中国汽车工业协会统计,2025年中国汽车产销分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。公司营收增速超越行业产量25pct,核心原因在于公司储备零部件新业务放量。同时公司汽车传统主业积极深化国际主流品牌区域化市场开拓、一带一路国家属地品牌客户开拓,制造装备业务陪同国内头部品牌深化海外本地化开发。2026Q1收入同比增长35%,实现营收10.06亿元,同比+34.7%;实现归母净利润1.07亿元,同比+9.55%,公司规模持续增长。

26Q1公司毛利率同比-2.9pct,产品结构影响盈利表现。2025年公司实现毛利率24.16%,同比-0.85%,2025年归母净利率11.91%,同比-2.53%;主要受低毛利率的零部件业务规模扩张稀释整体盈利水平影响;2026Q1公司实现毛利率22.08%,同比-2.9pct,或为产品结构、原材料价格上涨等因素影响;26Q1归母净利率10.63%,同比-2.35pct;2026Q1持续推进降本增效,销售/管理/研发/财务费用率分别0.89%/3.28%/3.78%/0.40%,同比+0.23/-0.60/-0.10/+0.40pct。

26Q1公司毛利率同比-2.9pct,产品结构影响盈利表现。2025年公司实现毛利率24.16%,同比-0.85%,2025年归母净利率11.91%,同比-2.53%;主要受低毛利率的零部件业务规模扩张稀释整体盈利水平影响;2026Q1公司实现毛利率22.08%,同比-2.9pct,或为产品结构、原材料价格上涨等因素影响;26Q1归母净利率10.63%,同比-2.35pct;2026Q1持续推进降本增效,销售/管理/研发/财务费用率分别0.89%/3.28%/3.78%/0.40%,同比+0.23/-0.60/-0.10/+0.40pct。

公司在手订单持续增长,成长动能充沛。依托多年技术实力积累,公司汽车制造装备业务新承接订单保持增长,截至2025年末在手订单达47.72亿元,同比提升23.76%;同时,公司在技术开发、制造交付、市场开拓及客户服务等方面持续突破,核心竞争力进一步增强。此外,公司轻量化零部件业务主要是汽车冲焊零部件(高强度板及铝合金板材冲焊件)、铝合金精密铸造零部件(铝合金一体化压铸车身结构件、铝合金精密成形铸造动总件)等,轻量化零部件业务已全部进入规模化量产阶段:冲焊零部件适配客户18款车型,铝合金精密铸造覆盖6款车型,另有数款车型承接处于洽谈阶段,有望持续贡献增量。

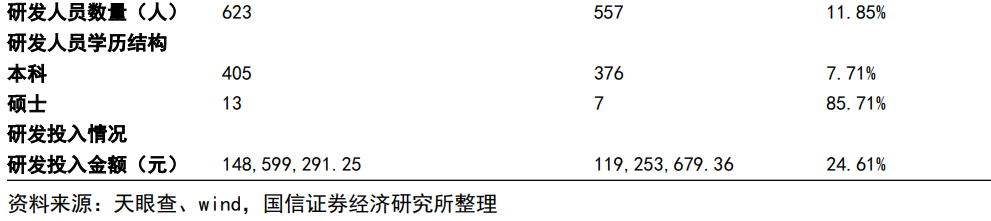

公司持续推进研发升级,重视人才积累。在汽车装备业务领域,启动将AI技术(瑞鹄智汇库)应用于覆盖件模具设计,并开发智能协作机器人,推进工业机器人线体-线边-仓储物流全场景应用;在汽车轻量化零部件业务,推进高强板冲压技术、多工位工艺技术升级,实现良品率、稳定性进一步提升。此外,2025年研发人员数量同比增长11.85%,其中本科与硕士学历同比+7.71%/85.71%,研发投入金额同比增长24.61%。

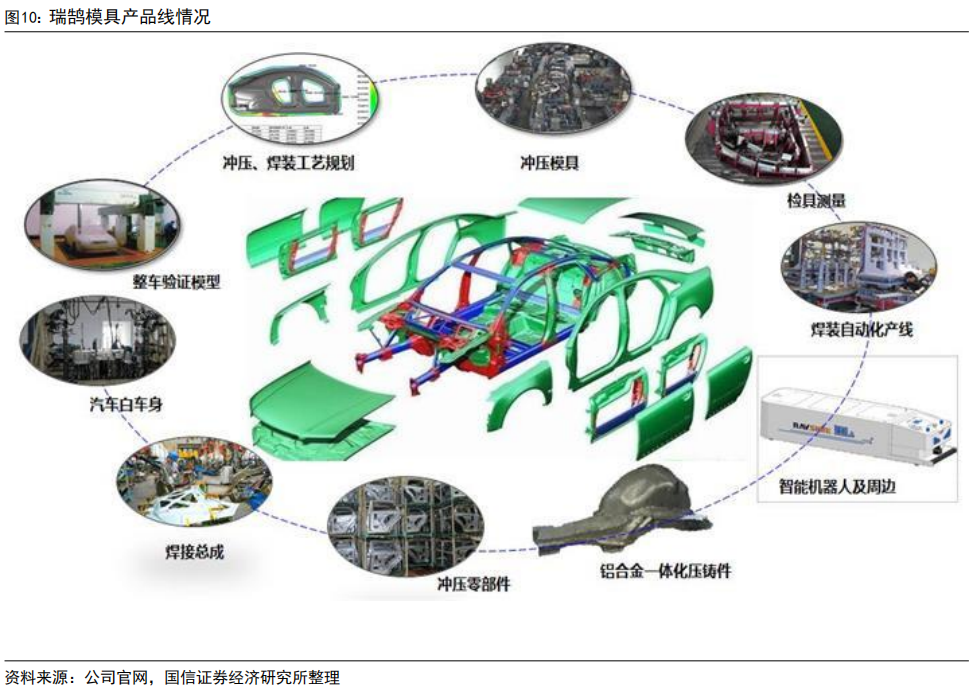

进一步加快公司智能制造业务发展,结合自身能力和优势,形成以汽车白车身相关配套装备的相对完整的产品线。公司主营业务为汽车制造装备业务(主要产品包括冲压模具及检具、焊装自动化生产线及智能专机和AGV移动机器人等),近几年积极拓展汽车轻量化零部件业务(主要产品包括高强度板及铝合金冲焊零部件、铝合金精密铸造零部件等),为国内少数能够同时为客户提供完整的汽车白车身高端制造装备、智能制造技术及整体解决方案、轻量化零部件供应的一站式供应商。

自主品牌出海有望加速公司装备业务成长。公司传统装备业务拆分为冲压模具和自动化产线,模具业务主要供货大众、福特、通用、奇瑞等优质车企,持续推进产品升级、客户升级、品牌升级;焊装自动化产线业务围绕汽车智能制造装备及零部件、一般自动化及智能化装备,以及AGV移动机器人及智能物流业务拓展,并推动上下游业务整合和市场资源嫁接。2025年,深化“一带一路”沿线布局,新增斯堪尼亚(瑞典)、巴西 CAOA 等客户,外销订单承接进一步增加;积极伴随中国自主品牌出海取得新进展,新增承接多个主流自主品牌海外本地化订单;国内市场订单进一步向头部品牌和优质客户集中,高潜质品牌和高端品牌客户聚焦进一步提升,国内豪华品牌和头部新势力品牌实现全覆盖。

协作机器人完善装备业务布局,新设三家子公司加速智能化业务布局。2024年公司开始启动开发智能协作机器人,加快无人化“黑灯工厂”智能制造方案落地推进。自动化产线和智能物流 AGV 移动机器人的制造能力和产能规模进一步提升,为订单承接提供保障。同时,公司在2025年新设芜湖瑞祥智能机器人、瑞鸽汽车零部件及瑞鲸智能装备三家子公司,分别切入智能机器人、汽车零部件及智能装备领域。该布局与现有“黑灯工厂”、轻量化产线及自动化业务形成紧密协同,强化技术储备与产业链延伸能力,为中长期成长注入新动能。