封面摄影:伊兹密尔晨昏

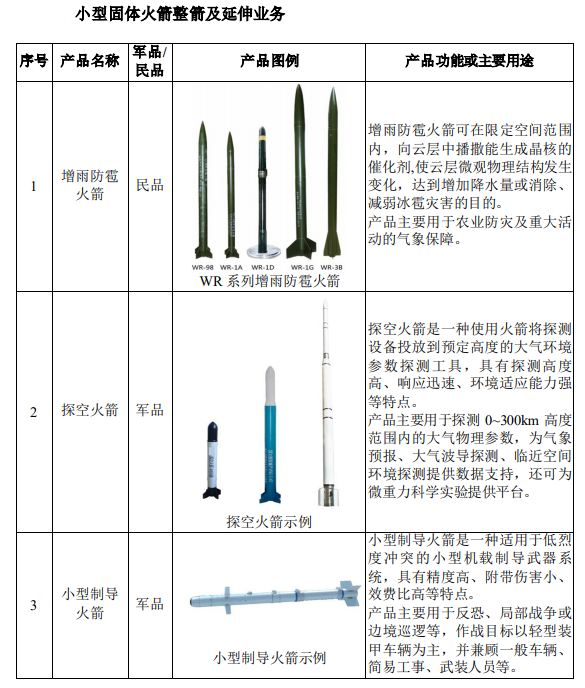

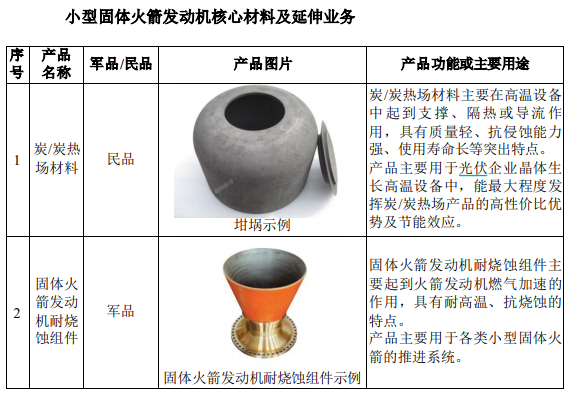

转债对应正股-中天火箭(003009.SZ)主要从事小型固体火箭及其延伸产品的研发、生产和销售,为国内小型火箭制造龙头。产品分为民用(占比85%,毛利率25%)和军用(占比15%,毛利率55%,波动较大)两大类,收入全部来源于境内。军品主要包括:小型固体火箭(探空and制导,收入占比9%)、固体火箭发动机耐烧蚀组件(5%);民品主要包括:增雨防雹火箭(占比28%毛利率40%,国内市占率60%)、炭/炭热场材料(子公司超码负责,占比39%毛利率30%)、智能计重系统(子公司三沃机电负责,占比10%毛利率20%),其中除炭/炭热场材料以外其余业务下游客户为军工企业或者政府部门。由于收入中将近60%为国企与G端客户,应收款规模较大,但也因此现金流整体较为稳定,上市后净利率保持在10%以上、ROE保持在10%左右。

本次可转债本次募集金4.95亿元,扣除发行费用后的募集资金净额:2.63亿元用于大尺寸热场材料生产线产能提升建设项目(二期),1.29亿元用于军品生产能力条件补充建设项目,剩余1.03亿元用于补充流动资金。

长期看公司的核心投资逻辑包括:

1.光伏带动上游炭复合材料增长:相较于传统的石墨材料,炭/炭热场材料具备更优质的力学性能和抗侵蚀能力,且可塑性较高,能实现无余料浪费,目前广泛应用于逛光伏晶体生长设备中(已准入隆基、中环)。其需求主要来源于光伏晶体硅厂家日常设备购买、维护和更新。在双碳政策背景下,下游光伏行业的政策红利利好上游炭/炭复合材料。

2.民用防雹火箭前景广阔:根据国家气候中心监测,2022年6月以来中国出现的罕见高温天气是1961年有完整气象记录以来程度最强的一次。同时,全球变暖、持续高温以及水资源分布的地区差异性逐步扩大给民用增雨防雹火箭带来了较大需求。受极端气候影响,未来民用增雨防雹火箭市场有望进一步扩张,公司可凭借其渠道和产品优势实现增长。

配图:公司主要产品列示,募集说明书

配图:公司主要产品列示,募集说明书

一、公司基本面评估

1.成长性和盈利水平

近三年(2019-2021年)收入增速19%、8%、18%;近三年扣非利润增速16%、10%、7%,从2022Q3的情况来看,公司收入延续了稳定增长(同比16%),扣非净利润保持微增(同比0.1%)。作为对比,公司所属行业-航天装备近三年收入增速为-13%、3%、8%;净利润增速为-294%、61%、-10%。

从盈利能力来看,近三年的扣非ROE水平在7-13%,ROIC区间在8-11%,毛利率28-32%,净利率10-12%。作为对比,航天装备行业的ROE水平在2-4%,ROA在1-2%。能看出公司的盈利能力在细分行业中属于非常优秀的水平,但与直接竞争对手-新余国科(300722.SZ)相比则比较逊色。

2.稳定性和确定性

历史上来看,公司收入和利润的增长态势和稳定性都显著好于行业。横向比较其他行业来看,小型固体火箭业务虽然也受政策影响较大,但对宏观经济的波动相对不敏感。需要关注的是,公司民品业务营收占比较高,且占比呈增长趋势。目前公司尚未就小型固体火箭产品在人工影响天气以外的民用领域转化为形成规模的现实收入,产品力上与竞争对手相比并无明显优势,利润率能否持续保持稳定需要再观察。

从历史盈利预测的可靠性来看,所在子行业-家用电器近四年偏差系数(T-1年预测值/T年实际值)分别为:83%、57%、32%、78%,预测的胜率属于较低水平;个股近一年的预测误差率为-16%,由于暂无证券研究机构覆盖,历史盈利预测数据较少。

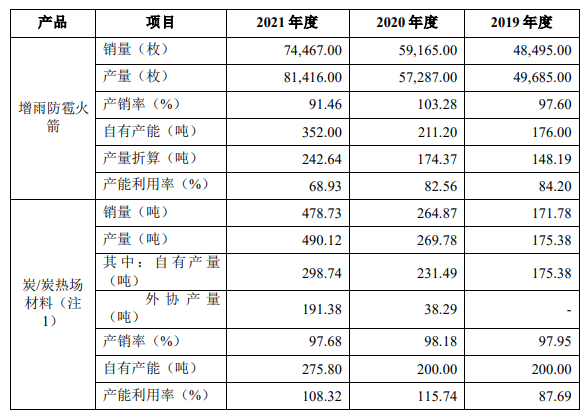

从行业竞争格局来看,国内增雨防雹火箭领域主要的竞争对手包括新余国科、北方保安民爆,天箭为行业第一(市占率60%);炭热场材料领域主要竞争对手为博云新材、金博股份(21年产量1553吨)、天宜上佳(21年产量233吨),天箭子公司超码产量490吨。

从客户集中度来看,前5大客户(天津环睿、航天科技、维吾尔天气办公室、晶澳太阳能、晶科能源)占比为49%,前5大供应商占比39%,近年来呈现小幅上升趋势。

配图:公司产能情况一览,募集说明书

配图:公司产能情况一览,募集说明书

3.经营的可持续性

从公司ESG评价的角度看,wind评级为BBB,综合得分6.9,公司治理得分7.05,在航空航天与国防行业排名31/73。嘉实ESG评分59.63,全市场排名1620/4828。

研发投入来看,近三年平均研发费用投入占收入比例为5-6%,在行业内属于偏低的水平(新余国科10%,博云新材20-40%,金博8-10%,天宜7-10%),且收入体量并不领先,需要关注技术被迭代的风险。公司设有国家唯一的省级民用火箭工程中心。

业务的竞争壁垒来看,小型固体火箭核心技术往往集中在少数大型军工集团内部,因此行业技术壁垒高。针对增雨防雹火箭,除技术壁垒之外,还存在许可证壁垒和客户资源壁垒。针对军用小型火箭,出于安全和保密需求,供应商一旦确定,下游客户一般不会轻易更换。

信用资质方面,天箭转债评级为AA+,主体评级AA,中证指数的隐含评级为AA+。资产负债率22Q3大幅高增(29%到46%,受转债发行影响),流动和速动比率都超过2倍,短债占比60%,总体偿债能力较好。

4.现金创造能力

近五年来看,累计自由现金流净流量总体为正,其中2018-2021年连续为正,22Q3净流出较大,主要系经营性现金流净流出相关(应收账款大幅上升至65%,营运资本占用同期上升至36%)。由于公司的民品业务占比高,有一定的消费属性,因此其生意模式和现金创造力好于传统军工企业。

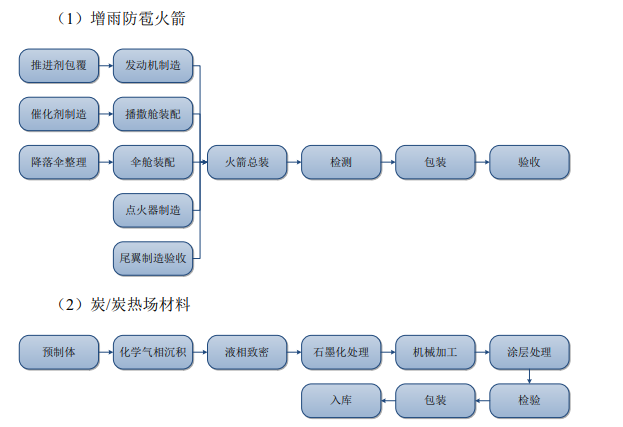

配图:产品生产流程图,招股说明书

二、估值与风险情况

1.正股估值简评

悲观情景来看,假设公司22年利润与21年持平,为1.2亿。公司历史极低估值水平为26倍市盈率,对应底价市值52亿,下行空间55%。历史底部PB为2.4倍,以此测算对应下行空间49%。

乐观情景来看,假设公司可以实现15%的年化复合增速,对应24年净利润1.9亿,按历史中性估值40倍,给予其目标市值76亿,对应上行空间12%。

需要注意的是,军工类企业市场给予的估值区间似乎非常宽,天箭近五年PE波动区间在26-100倍,PB波动区间2.4-10倍,猜测市场主要按照概念题材的短期景气度给予估值,可能难以按照底价/目标市值的方式应对。

2.转债估值简评

转债平价82元附近,属于平衡偏债型转债,纯债溢价率27%,债底保护尚可可以为正股的下行空间托底。转股溢价率43%,在无卖方覆盖的转债中属于偏贵的估值水平。正股的机构持股占比为16%,持仓较多的公募有国泰、万家、富国、广发基金。考虑到绝对价格上有一定吸引力,正股估值虽贵但概念题材较好,值得持续关注。

3.潜在的风险点

公司炭/炭热场材料主要应用于光伏行业的晶体生长高温设备中,该行业产品存在更新换代、技术工艺升级优化的可能。如果市场出现在成本、质量等方面更具优势的其他替代新材料,或碳/陶复合产品的制备成本迅速降低、产业化程度迅速提升,在光伏行业中取得应用优势,而发行人未能及时获得碳/陶复合材料批量化生产能力,则可能对公司的技术及产品领先性及未来生产经营产生不利影响。

三、其他信息补充

公司部分业务经营涉及军品研制、生产和销售,其产品型号、技术参数、销售数量、部分供应商及客户信息属于涉密信息,不宜对公开市场披露。因此日常跟踪中“黑箱”的情况较多。

公司主要生产经营场所位于蓝田县,地理位置较为偏远,通勤时间较长,在吸引优秀人才方面处于劣势,在开拓业务时也面临较高的时间成本。