乐普医疗杀入“热玛吉”红海:一个支架巨头的医美野心与现实压力

从资本市场研究,走向产业研究与公司研究,重点关注医美、再生医学、宠物医疗、生物材料创新、中韩及全球产业协同创新发展

导语

乐普医疗正在把医美推到台前,过去,它是中国心血管介入器械的代表公司之一。现在,它开始用童颜针、水光针、玻尿酸、PDRN、肉毒素和射频设备,重新定义自己的增长故事。

这不是一次简单跨界,它背后是集采之后的增长压力,是医保支付向自费医疗的迁移,也是老牌器械公司对高毛利消费医疗市场的一次主动进攻。但医美不是传统医疗器械市场,拿证只是入场券,真正的难点在医生心智、机构动销、求美者认知、项目复购和品牌势能。乐普医疗已经把牌打出来了,接下来要看这套牌能不能真正变成收入、利润和估值。

乐普医疗正在打一场很不一样的仗,它曾经靠心血管支架、药物球囊、结构性心脏病器械和制剂业务撑起增长,这个体系的核心关键词是医院、医保、集采、招标、临床路径和严肃医疗。

现在,它把一部分资源推向了皮肤科医美。2025 年,乐普医疗旗下聚乳酸面部填充剂获批,市场俗称“童颜针”。随后,注射用透明质酸钠溶液、注射用交联透明质酸钠凝胶陆续获批。2026 年 4 月,四川兴泰普乐自主研发的“赛乐提”射频皮肤治疗仪获得 NMPA 三类医疗器械注册批准,注册证编号为国械注准 20263090882,适用范围为通过射频能量热效应减轻面部轻、中度皮肤皱纹。

这意味着,乐普医疗的医美布局已经从注射材料延伸到有源设备。从表面看,这是一个心血管器械巨头跨界医美的故事,更准确地说,这是一个被集采重塑后的老牌医疗器械公司,试图在自费医疗市场里寻找第二曲线。

乐普医疗自己在 2025 年年报中已经把逻辑说得很清楚:公司依托心血管植介入材料、设备和工艺平台优势,跨界布局皮肤科消费赛道,构建以再生、抗衰为核心的药械产品矩阵,目标是突破医保限制,实现自主定价。公司还提到,自 2019 年以来一直推进业务从医保支付向非医保支付转型,并持续孵化皮肤科药械研发管线。

这句话比任何市场传闻都重要,乐普医疗做医美,不是突然看到童颜针火了,也不是临时看到“热玛吉”市场大了。它真正要解决的问题,是原有业务增长受到集采、医保控费和价格体系变化影响之后,如何重新找到一个能自主定价、能拉高毛利、能讲成长性的业务板块。

医美,就是它选中的新战场。

一、乐普医疗为什么一定要找第二曲线?

乐普医疗的基本盘仍然是严肃医疗,公司长期深耕心血管植介入器械、结构性心脏病、外科麻醉、体外诊断、药品和医疗服务等业务。2025 年年报摘要显示,医疗器械板块仍是公司收入规模最大的业务板块,其中心血管植介入仍是核心业务。

但问题也很清楚,心血管器械和制剂业务的增长逻辑,已经和十年前不一样了。过去,国产替代、医院放量、介入渗透率提升和高毛利产品共同推动公司成长。现在,集采改变了价格体系,也改变了渠道利润和企业估值逻辑。

2026 年一季度,乐普医疗实现营业收入 16.72 亿元,同比下降 3.70%;归属于上市公司股东的净利润 2.47 亿元,同比下降 34.80%;扣非净利润 2.41 亿元,同比下降 28.45%。公司在一季报中提到,报告期内受集采等政策因素影响,毛利率下降 1.99 个百分点。

这组数据说明,乐普医疗不是在一个轻松环境里做医美,它不是锦上添花,而是在寻找新的增长支点。

对一家老牌器械公司来说,自费医疗的吸引力很直接:第一,价格不直接受医保集采约束;第二,产品生命周期可以通过品牌、医生教育和项目设计拉长;第三,医美机构采购决策更看重动销和利润空间,不完全受医院招采体系限制;第四,一旦形成设备、耗材和注射产品组合,企业可以持续获得复购收入。

所以,乐普医疗进入医美,不是单纯跨界,而是一次支付体系迁移,它想从医保支付市场,切入求美者自费市场。

二、2019 到 2023 年:乐普医美不是突然开始,而是提前布局了很久

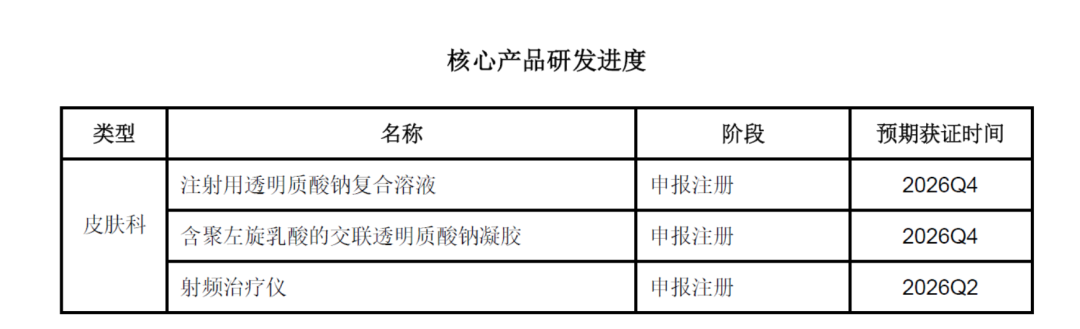

乐普医疗在 2025 年年报中提到,公司自 2019 年以来就推进医保支付向非医保支付的战略转型,并持续孵化皮肤科药械研发管线。到 2023 年,乐普医疗的皮肤科管线已经基本成型。公司 2023 年年报披露,皮肤科方向已有多款产品处于临床阶段,包括聚乳酸真皮注射填充剂、注射用透明质酸钠溶液、注射用透明质酸钠复合溶液、注射用交联透明质酸钠凝胶、含聚左旋乳酸的交联透明质酸钠凝胶、含聚己内酯微球的交联透明质酸钠凝胶等。

这不是一个单品逻辑,这是一套皮肤科注射矩阵:聚乳酸,对应再生填充和童颜针市场;透明质酸钠溶液,对应合规水光针市场;交联透明质酸钠凝胶,对应传统玻尿酸填充市场;透明质酸钠复合溶液,对应 PDRN 等复合型 skin booster 市场;含聚左旋乳酸的交联透明质酸钠凝胶,对应复合再生填充材料;含聚己内酯微球的交联透明质酸钠凝胶,对应 PCL 类长效刺激材料方向。

从这个管线看,乐普医疗不是只想做一个“童颜针替代品”,它想做的是一个覆盖填充、再生、浅层注射、复合材料和未来高端抗衰项目的皮肤科药械平台。这和它过去做心血管器械的路径很像。

乐普不是先做品牌,再找产品。它是先搭管线,再用注册证形成产品矩阵,然后用渠道和价格去打开市场。这个打法在严肃医疗器械里有效。问题是,医美市场是否也买账?

三、2025 年:三张三类证,把乐普正式推上医美牌桌

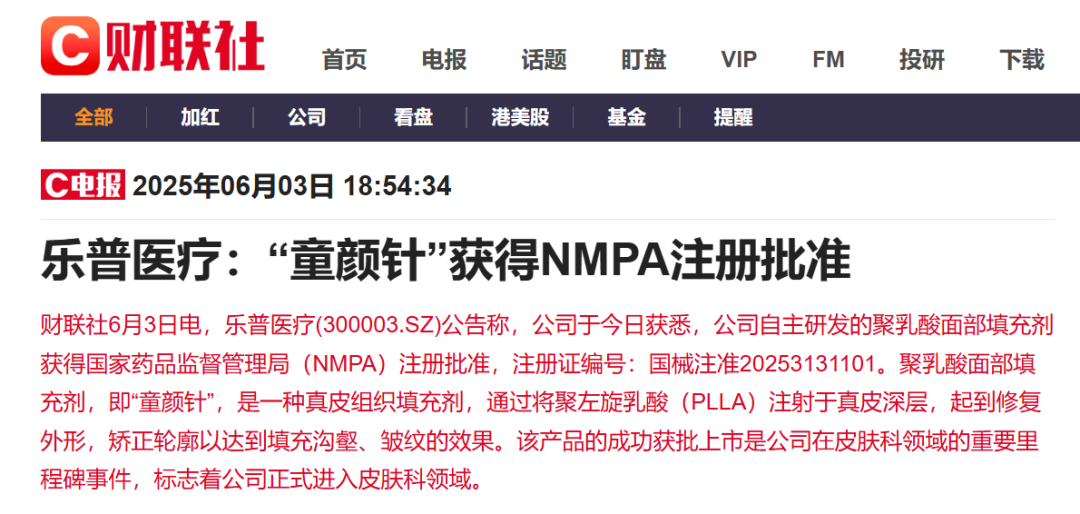

2025 年是乐普医疗医美商业化真正启动的一年。6 月,聚乳酸面部填充剂获批,公告显示,该产品获得 NMPA 注册批准,注册证编号为国械注准 20253131101,市场更习惯称之为“童颜针”。7 月,四川兴泰普乐注射用透明质酸钠溶液获批,注册证编号为国械注准 20253131324。公告披露,该产品用于面部真皮浅层注射,暂时性改善成人皮肤干燥、肤色暗沉。8 月,四川兴泰普乐注射用交联透明质酸钠凝胶获批,注册证编号为国械注准 20253131642,公告披露,该产品适用于面部鼻唇沟部位真皮组织中层至深层注射,以纠正中重度鼻唇沟皱纹。

三个月内,乐普医疗拿下三张皮肤科注射类三类证,这对乐普很关键。过去,资本市场看乐普医疗,主要还是看心血管器械、药品、结构性心脏病和集采影响。2025 年之后,投资人开始看到一个新的标签:皮肤科医美。更重要的是,这三张证不是孤立的:童颜针负责再生填充心智,透明质酸钠溶液负责浅层注射和皮肤质量改善,交联透明质酸钠凝胶负责传统填充场景。这三个产品加在一起,构成了一个最基础的医美机构采购包。对医美机构来说,单一产品未必足够有吸引力,但如果一个厂家可以提供童颜针、水光针、玻尿酸,后面还有 PDRN、PLLA-HA 复合材料、肉毒素和射频设备,机构就会重新评估合作价值。

来源:上市公司公告

这就是乐普医疗的底层打法:不是靠一个爆品吃完整个市场,而是用矩阵提高机构合作深度。

四、童颜针快速放量,但还不能证明医美业务已经跑通

乐普医疗 2025 年报披露,随着聚乳酸面部填充剂、注射用透明质酸钠溶液、注射用交联透明质酸钠凝胶陆续获批上市,公司皮肤科注射剂报告期内实现营业收入 11,548.70 万元。

这个数字值得重视,一家传统器械公司刚进入医美,就能在首年实现过亿元皮肤科注射剂收入,说明它确实有渠道组织能力,也说明低价、高性价比和平台合作能快速推动新品进入市场。

但投资人不能只看首年收入,医美产品第一年放量,往往有三个因素叠加:一是新品铺货;二是代理商备货;三是机构尝鲜。这三件事能让收入快速起来,但不等于真实终端动销已经稳定。真正要看的是第二年和第三年,童颜针是否能形成稳定复购?机构是否愿意持续主推?医生是否形成操作习惯?求美者是否愿意为乐普品牌买单?经销商是否还能维持利润空间?如果这些问题不能回答,首年收入就只是一次成功的铺货,不是一个被验证的长期模型。

2026 年一季度,乐普医疗披露皮肤科产品实现收入 3,694.47 万元。按线性年化,这个规模约为 1.48 亿元,相比 2025 年全年 1.15 亿元有提升,但离市场讨论中的高增长预期仍有距离。

所以,对乐普医美业务的判断不能太激进,它已经证明自己能卖出去,但它还没有完全证明自己能持续卖、能高质量卖、能在价格战中保住利润率。

五、2026 年:赛乐提获批,乐普把医美战场从“针”推到“设备”

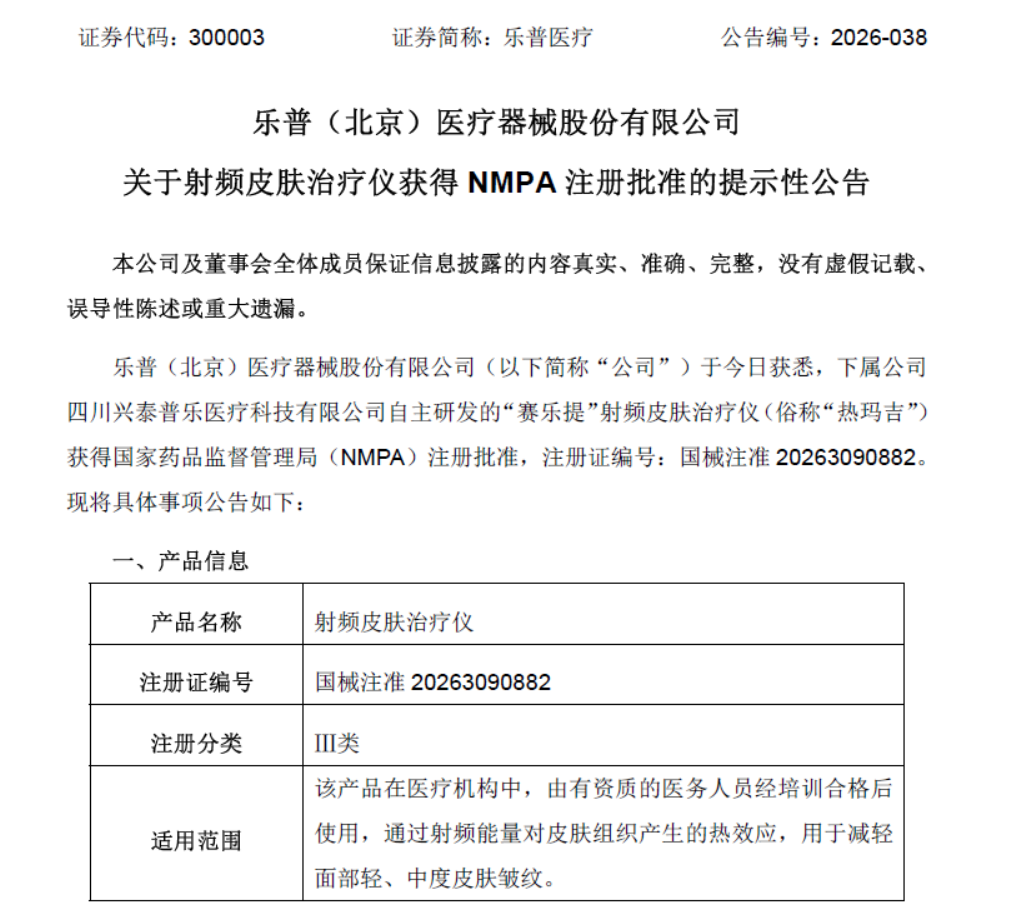

2026 年 4 月,乐普医疗公告称,下属公司四川兴泰普乐自主研发的“赛乐提”射频皮肤治疗仪获得 NMPA 注册批准,注册证编号为国械注准 20263090882,注册分类为 III 类。该产品在医疗机构中由有资质的医务人员经培训后使用,通过射频能量对皮肤组织产生热效应,用于减轻面部轻、中度皮肤皱纹。

来源:上市公司公告

这个产品的意义,不只是乐普多了一个设备,它让乐普医美从注射产品公司,开始向“设备+耗材+注射产品”的组合方案公司变化。

射频设备的商业模型和注射产品不一样,注射产品更依赖单支销售和医生操作,射频设备则同时依赖设备入院、治疗头耗材消耗、项目定价、医生培训和求美者端认知。设备卖出去只是第一步,治疗头持续消耗才是利润来源。所以,赛乐提的真正价值不在第一批设备卖了多少台,而在后续治疗头能不能形成稳定复购,这也是乐普医疗为什么要把赛乐提放到一个更大的产品矩阵里看。

如果机构只买一台国产射频设备,决策会很谨慎,但如果乐普提供的是“射频设备+童颜针+水光针+玻尿酸+未来 PDRN”的组合方案,机构的采购逻辑就会变成项目组合和供应链合作。这个逻辑成立,但难度很高。

来源:上市公司公告

六、为什么偏偏选择射频?因为这是一门设备和耗材都能赚钱的生意

射频抗衰市场已经很拥挤,进口品牌有索塔 Thermage、赛诺龙、飞顿等,国产品牌有威脉、半岛、热芙美等。医生和机构早已有自己的设备组合和操作经验,求美者端也已经形成了强烈的“热玛吉”心智。

乐普现在进入,时间并不早,但它仍然要进,原因也很清楚:第一,市场还在增长。乐普在赛乐提公告中引用数据称,中国院线端射频类相关产品设备市场规模从 2020 年的 9.4 亿元增长至 2024 年的 41.8 亿元,预计 2030 年达到 90.5 亿元。第二,2024 年 4 月之后,射频美容设备全面按 III 类医疗器械监管,无证产品和灰色设备会逐步退出市场。对持证企业来说,这会释放一部分合规替代空间。第三,射频设备有耗材复购。设备一次销售可以贡献收入,但治疗头才是后续现金流。对乐普这种擅长器械和耗材体系的公司来说,这个模型比单纯卖注射针剂更接近它的能力边界。第四,射频设备可以和注射产品做组合。机构天然需要“光电+注射”的联合抗衰方案。乐普如果能把赛乐提、童颜针、水光针和未来 PDRN 打成组合,就有机会提升单机构贡献。

所以,乐普不是不知道射频赛道红海。它赌的是红海里的结构性机会:合规替代、国产低价、设备耗材复购和注射产品协同。

七、乐普的打法:低价不是全部,矩阵才是关键

外界容易把乐普医美理解成低价打法,这不算错,但不完整。

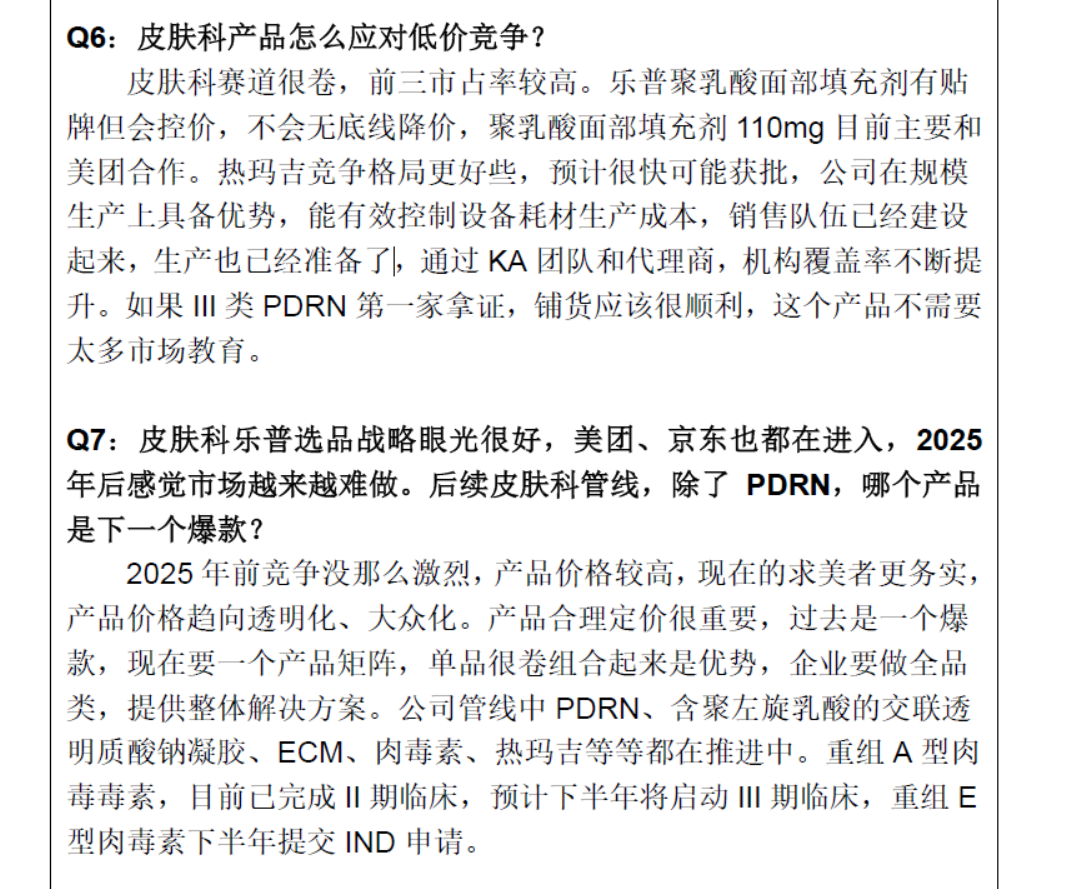

乐普确实有低价基因。童颜针上市后,市场对其终端价格关注很高。公司在投资者关系记录中也提到,2025 年前竞争没那么激烈,产品价格较高,现在求美者更务实,产品价格趋向透明化、大众化,企业需要合理定价。公司还提到,过去是一个爆款,现在要一个产品矩阵,单品很卷,组合起来是优势,企业要做全品类,为机构提供整体解决方案。

这段话基本概括了乐普的医美策略,它不是要复制爱美客的超级单品逻辑,它也不是走高德美、艾尔建那种高端国际品牌逻辑,它更像是用上市器械公司的工程化能力、注册能力、成本控制能力和销售组织能力,切入中腰部医美机构。它要吃的市场,不一定是最顶级机构和最贵项目,它更可能先吃四类机构:

第一,价格敏感型机构。这些机构需要合法合规的三类证产品,但又承受不了进口品牌和头部国产品牌的高成本。乐普的低价和组合供货有吸引力。

第二,下沉市场机构。这些机构对品牌要求没有一线城市头部机构那么高,但对利润空间和供应链稳定性很敏感。乐普如果能提供培训、物料、产品组合和价格支持,就有机会快速铺开。

第三,平台流量型机构。这类机构依赖美团、新氧、抖音等平台获客,需要透明价格和可标准化项目。乐普的产品如果能被包装成高性价比项目,可能会在这类渠道快速放量。

第四,想做项目组合的中大型连锁。连锁机构更看重整体采购成本、项目毛利、培训效率和售后支持。单一产品的吸引力有限,整套组合更容易进入采购名单。

所以,乐普医美的主线不是“低价替代高端品牌”,更准确地说,它想用低价打开入口,再用产品矩阵提高机构绑定,这条路能不能成功,取决于乐普能否从“卖货”升级成“做项目”。

八、赛乐提的 2 亿目标,难点不在设备出货,而在治疗头消耗

市场传闻中,赛乐提被赋予了 2026 年 2 亿元销售目标。乐普 2026 年投资者关系活动记录也提到,创新转型业务中,皮肤科现有产品可能实现营收 2 亿元,热玛吉营收 2 亿元,PDRN 获批预期可能在 2026 年三季度,但由于是国内第一张证,存在一定不确定性。

来源:上市公司公告

这个目标不低,赛乐提是 2026 年 4 月底获批。也就是说,它在 2026 年真正可销售的时间并不完整。要在当年完成较高收入,乐普必须快速完成几个动作:设备要快速铺进机构,医生要快速完成培训,机构要快速设计项目价格,治疗头要快速形成消耗,求美者端要知道这个项目是什么,售后和临床支持要跟得上。

这里最难的是治疗头消耗,设备可以靠渠道和价格快速铺货。治疗头消耗不能靠压货长期维持。它取决于机构是否真实开单,求美者是否愿意购买,医生是否愿意持续操作。

射频设备市场的本质不是卖机器,真正的收入质量来自治疗量。

如果赛乐提卖了很多设备,但治疗头消耗不起来,收入会有一次性波动,长期价值有限。如果赛乐提设备铺得没那么快,但单机构治疗量稳定,治疗头复购持续,反而更有长期价值。所以,投资人看赛乐提,不应该只看设备销售额。更应该看三组指标:第一,装机机构数量;第二,单机构月均治疗头消耗;第三,治疗头复购率和毛利率。

没有这三组指标,2 亿元收入目标只是一个销售目标,不是一个商业模型。

九、PDRN 是另一个关键变量,但不能过早乐观

PDRN 是乐普医美管线里另一个重要节点。投资者关系记录显示,公司预计 PDRN 获批可能在 2026 年三季度,但也明确提到,由于是国内第一张证,因此有一定不确定性。这句话要拆开看。

如果 PDRN 如期获批,乐普会成为国内合规 PDRN 注射产品的重要先行者,这个意义很大。现在中国市场对 PDRN、PN、“三文鱼针”的关注度很高,但合规产品仍然稀缺。谁先拿到清晰的 III 类注册证,谁就能获得较强的医生教育和渠道先发优势。但如果获批延迟,乐普 2026 年医美收入压力就会集中落在童颜针、水光针、玻尿酸和赛乐提上。

这会带来两个风险:第一,童颜针需要继续高增长,第二,赛乐提刚获批就要承担更高收入任务。

更重要的是,PDRN 不是一个只靠概念就能长期放量的赛道。它最后仍要回到适应症、临床证据、注射层次、医生操作、产品浓度、终端价格和复购逻辑。乐普如果拿到证,确实会有先发优势,但拿到证不等于自动成为爆品。

十、肉毒素和 ECM:乐普想做的是更大的医美拼图

乐普医疗并不满足于童颜针、水光针和射频设备。2026 年 4 月,乐普在业绩说明会上提到,公司管线中 PDRN、含聚左旋乳酸的交联透明质酸钠凝胶、ECM、肉毒素、热玛吉等都在推进中。重组 A 型肉毒毒素已完成 II 期临床,预计下半年启动 III 期临床;重组 E 型肉毒素预计下半年提交 IND。

来源:上市公司公告

这说明乐普医疗想要做的是一个完整皮肤科医美平台,而不是单个医美爆品。如果把它的管线放在一起看,结构已经比较清楚:填充类:交联透明质酸钠凝胶;浅层注射类:透明质酸钠溶液、PDRN 复合溶液;再生刺激类:聚乳酸面部填充剂、含聚左旋乳酸的交联透明质酸钠凝胶;有源设备类:赛乐提射频皮肤治疗仪;高频基础项目类:肉毒素;潜在再生材料类:ECM。

这套矩阵如果全部推进顺利,乐普医疗有机会成为中国医美皮肤科药械平台型公司,但这里也有一个问题,产品越多,管理复杂度越高。医美不是把注册证堆起来就能形成平台。每个产品都需要单独做医生教育、机构培训、适应症边界、项目包装、终端定价、售后支持和风险管理。乐普如果把每个产品都当成传统医疗器械去卖,很容易陷入“有产品、无心智”的问题。它必须从药械公司,变成项目运营公司,这是最大难点。

总结

乐普医疗这一仗,最难的不是进入医美,而是成为医美公司。乐普医疗已经进入医美,这个问题不用再讨论。它有童颜针,有水光针,有玻尿酸,有赛乐提,有 PDRN 预期,有肉毒素管线,也提到了 ECM 等后续方向。它不是没有牌,但它现在要证明的,不是自己能不能拿证。

它要证明的是,自己能不能成为一家真正懂医美的公司。严肃医疗器械公司的核心能力是研发、注册、生产、质量和医院渠道。医美公司的核心能力还要多几件事:医生心智、审美表达、项目设计、求美者体验、机构利润、品牌传播和复购管理。

乐普医疗的优势在前半段,它的挑战在后半段。如果乐普能把这两段接上,它就可能从心血管器械巨头,转型成中国医美药械平台型公司。如果接不上,它最多会成为一个拥有多张医美注册证、能卖出一定规模产品的传统器械公司。这两种结果,估值完全不同。所以,乐普医疗的医美故事,不能只看“赛乐提能不能卖 2 亿”。

真正的问题是:

乐普医疗能不能把低价入院,变成真实动销;把产品矩阵,变成项目体系;把注册证优势,变成医生和求美者心智。

这才是它从支架巨头转身医美公司时,必须回答的核心问题。